Stratégies d'investissement fiscalement efficaces :maximisez vos rendements et minimisez les impôts

CET ARTICLE PEUT CONTENIR DES LIENS AFFILIÉS. VEUILLEZ VOIR MES DIVULGATIONS. POUR PLUS D'INFORMATIONS.

Au fil du temps, la bourse est un outil puissant pour créer de la richesse, à condition de maintenir le cap et d'investir sur le long terme. Mais vous pouvez faire bien plus que simplement investir votre argent pour le faire croître. Vous pouvez également recourir à des placements fiscalement avantageux pour conserver une plus grande partie de votre argent.

Au fil du temps, la bourse est un outil puissant pour créer de la richesse, à condition de maintenir le cap et d'investir sur le long terme. Mais vous pouvez faire bien plus que simplement investir votre argent pour le faire croître. Vous pouvez également recourir à des placements fiscalement avantageux pour conserver une plus grande partie de votre argent.

En adoptant une stratégie d’investissement intelligente et en gardant à l’esprit l’efficacité fiscale, vous pouvez garder une plus grande partie de votre argent auprès de l’Oncle Sam. Je sais que je ne peux pas être le seul à ne pas être partisan de donner mon argent durement gagné au gouvernement.

Vous trouverez ci-dessous un aperçu de la façon de démarrer avec un investissement fiscalement avantageux. Ne vous inquiétez pas, c'est beaucoup plus simple qu'il n'y paraît.

Qu'est-ce qu'un investissement fiscalement avantageux ?

Tout d’abord, nous devons nous assurer que tout le monde comprend ce qu’est un investissement fiscalement avantageux. En un mot, cela signifie investir stratégiquement de manière à garantir que vous payez le moins d'impôt possible .

En investissant de cette manière, vous êtes en mesure de conserver plus d’argent investi au fil des années. Cela permet à votre argent de s'accumuler et de croître plus rapidement, ce qui conduit à une plus grande richesse.

To invest in a tax efficient way, you should do the following:

- Financer certains types de comptes avant d'autres

- Placez certains investissements dans chacun de ces comptes de manière stratégique afin de pouvoir profiter du code des impôts .

Profiter du code des impôts vous permet de conserver plus d'argent et d'investir plus d'argent au fil du temps.

Comment démarrer avec un investissement fiscalement avantageux

Maintenant que nous avons une idée de base de l’investissement fiscalement efficace, nous pouvons discuter de la façon de commencer. Cependant, avant de commencer à réfléchir stratégiquement à vos investissements, vous devez avoir un plan.

Sans plan, vous êtes coulé, alors prenez le temps d’établir un plan d’investissement à long terme. Disposer de ce document garantira un plus grand succès en cas de troubles, et croyez-moi, ce sera le cas.

Heureusement, j’ai déjà écrit sur l’élaboration et la mise en place d’un tel plan. Vous pouvez lire cet article pour commencer. Et ne vous inquiétez pas, je serai toujours là à votre retour.

Commençons donc par un investissement fiscalement avantageux. Nous examinerons d'abord le niveau du compte, puis les investissements spécifiques.

Investissement fiscalement efficace au niveau du compte

Comptes de retraite :plan 401k

Au niveau du compte, vous devez financer des comptes de retraite (également appelés non imposables) avant de financer des comptes non-retraite (également appelés comptes imposables). Si vous êtes couvert par un plan 401k au travail, il est important d’y investir autant d’argent que possible. La raison en est que chaque dollar que vous contribuez réduit votre revenu imposable.

Cela fonctionne comme ceci :lorsque vous êtes payé, votre employeur prélève d'abord toute cotisation de 401 000 $ que vous versez. Ensuite, tout ce qui reste est imposé. Je réalise que vous avez d'autres déductions, mais je les ignore ici pour garder les choses simples.

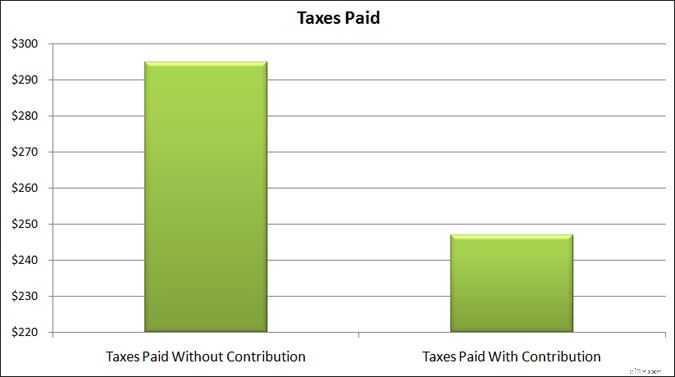

Par exemple, si votre salaire brut bihebdomadaire est de 1 925 $ et que vous n'investissez pas dans un plan 401 000, vous paierez 295 $ d'impôts fédéraux sur chaque chèque de paie. Si, d'un autre côté, vous investissez 193 $ dans votre plan de 401 000 $ pour chaque chèque de paie (10 %), vous paieriez 247 $ d'impôts et économiseriez 193 $ pour la retraite.

Remarquez ce qui s'est passé là-bas ? En cotisant à un 401 000 $, vous avez réduit les impôts que vous avez payés de 48 $, passant de 295 $ à 247 $. Je sais que ce chiffre n'est pas aussi sexy que le remboursement d'impôt que vous obtenez probablement, mais il devrait l'être.

L’erreur que font beaucoup de gens lorsqu’ils examinent ce scénario est de se concentrer sur leur salaire net. Avec zéro cotisation de 401 000 $, votre salaire net est de 1 630 $ par semaine. Avec la contribution de 401 000 $, votre salaire net est de 1 485 $. Ils voient un salaire inférieur et pensent qu'investir dans leur plan 401k est une décision stupide.

Ils ne voient pas ça :

- Ils ont économisé 48 $ en impôts et continueront à économiser encore davantage en investissant davantage. Au cours d'une année, vous économisez plus de 1 200 $ en impôts.

- Ils ont économisé 193 $ sur leur plan de 401 000 $, mais leur salaire net n'est que de 145 $ de moins que ce qu'il serait sans une contribution de 401 000 $.

Je vous encourage à visiter ce site et à jouer avec la calculatrice. Il est facile à utiliser et vous verrez combien vous pouvez économiser sur les impôts en contribuant à votre plan 401k. Vous verrez également l'effet que cela aura sur votre salaire net.

Comptes de retraite :IRA

Bien que votre plan 401k soit le grand-père des plans de retraite en matière d'impôts, vous disposez également de comptes de retraite individuels (IRA), à la fois traditionnels et Roth.

La principale différence entre les deux est qu'avec un IRA traditionnel, votre argent fructifie avec report d'impôt, ce qui signifie que vous ne payez des impôts sur l'argent que lorsque vous le retirez.

Avec un Roth IRA, votre argent fructifie en franchise d'impôt, ce qui signifie que vous ne payez jamais d'impôts sur l'argent lorsque vous êtes dans le compte ou lorsque vous le retirez. Cependant, l'argent que vous investissez a déjà été imposé.

Vous pouvez découvrir toutes les différences entre ces types de comptes en lisant cet article.

Certaines personnes sont en faveur de l’un plutôt que de l’autre, mais avoir les deux est logique puisqu’ils offrent tous deux des avantages fiscaux différents. Il est dans votre intérêt de discuter avec votre conseiller fiscal de celui qui convient le mieux à vos besoins et objectifs spécifiques.

Dans le cas d'un 401k et d'un IRA, l'avantage supplémentaire est que l'argent de ces comptes croît avec report d'impôt (en franchise d'impôt dans le cas du Roth IRA). Cela signifie que chaque fois que vous vendez un titre pour réaliser un gain, vous ne payez aucun impôt dessus.

De plus, chaque fois qu’une participation verse des intérêts, des dividendes ou des gains en capital, ceux-ci sont également exonérés d’impôt. Cela signifie que vous ne payez jamais d'impôts lorsque vous les recevez sur votre compte.

Encore une fois, avec les comptes de retraite (ou non imposables), nous avons :

- Forfait 401k

- IRA traditionnel

- Roth IRA

Ces comptes doivent être financés en premier, car dans certains cas, l'argent que vous économisez échappe à l'impôt et l'argent de ces comptes croît en franchise d'impôt pour toujours, ou jusqu'à ce que vous retiriez l'argent.

Comptes de retraite :compte d'épargne santé

Ce compte n'est pas vraiment un compte de retraite, mais de nombreuses personnes, y compris moi-même, utilisent des comptes d'épargne santé comme Roth IRA de facto. Par conséquent, je vais les aborder brièvement.

Fondamentalement, un compte HSA est similaire à un compte de dépenses flexible (FSA). Vous versez de l’argent en franchise d’impôt et utilisez cet argent pour couvrir vos frais médicaux. Mais avec un HSA, vous n'êtes pas obligé d'utiliser l'argent au cours d'une année civile.

- Lire maintenant : Cliquez ici pour découvrir les principaux avantages et inconvénients des comptes d'épargne santé

Au lieu de cela, vous pouvez le laisser grandir avec le temps. En plus de cela, vous pouvez également investir l'argent de votre HSA en bourse.

Pour faire de votre HSA un compte fiscalement avantageux, vous financez votre HSA par des retenues sur salaire, puis utilisez l'argent de votre poche pour payer vos frais médicaux. Vous laissez l'argent de votre compte HSA rester investi et croître en franchise d'impôt.

Lorsque vous serez plus âgé, vous pourrez ensuite utiliser cet argent pour payer vos frais médicaux.

Vous pouvez lire plus d'informations sur cette stratégie dans cet article que j'ai écrit.

Comptes imposables

De nombreux investisseurs investissent également dans un compte imposable. Il s’agit d’un compte qui n’est pas lié à la retraite au sens où l’IRS le considère. Vous êtes donc libre d’y retirer de l’argent, sans pénalité, quand bon vous semble. Mais il ne bénéficie pas du traitement fiscal favorable comme les comptes de retraite.

Fondamentalement, un compte imposable est imposé chaque fois qu’il y a un événement sur le compte. Un événement comprend une vente, un paiement de dividendes, un paiement d’intérêts ou une plus-value. Il est important de savoir que même si vous réinvestissez des dividendes et/ou des gains en capital, vous payez quand même de l'impôt sur ces revenus.

Par conséquent, les meilleures stratégies d’investissement fiscalement avantageuses commencent par investir votre argent dans des comptes de retraite avant de le placer dans un compte imposable. Cela est dû au fait que l'argent peut fructifier sur les comptes de retraite sans avoir à payer d'impôts.

Une stratégie d'investissement typiquement efficace sur le plan fiscal devrait être la suivante :

- Financer 401 000 k au maximum

- Financer au maximum un IRA traditionnel/Roth

- Financer un compte HSA

- Financer un compte imposable

Où investir des actifs

Maintenant que vous connaissez le meilleur ordre pour approvisionner vos comptes, vous devez savoir quels investissements fiscalement avantageux placer dans ces comptes, car cela fait également une différence. En effet, différents actifs et leurs revenus sont imposés différemment.

Il est donc important de comprendre comment ces éléments sont perçus en termes de revenus. Je ne vais pas entrer ici dans des détails trop techniques sur les impôts, je vais juste exposer les bases. Fondamentalement, le type de revenu versé par une exploitation détermine le montant que vous payez en impôts. Voici la répartition :

- Dividendes :ordinaires ou qualifiés

- Intérêts obligataires :revenus ordinaires

- Gains en capital :imposés à court ou à long terme

J'entrerai dans les détails de chacun d'entre eux afin que vous puissiez mieux comprendre le traitement fiscal de chacun.

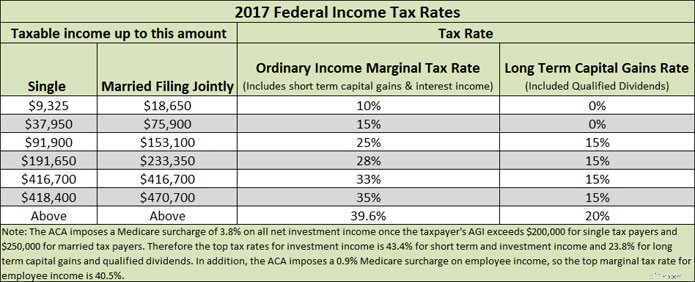

Dividendes : Les dividendes sont soit ordinaires, soit qualifiés. S’ils sont ordinaires, alors l’impôt que vous payez est un revenu ordinaire, c’est-à-dire le même impôt que vous payez sur vos revenus de travail. Cela signifie un impôt plus élevé à mesure que vous gagnez plus d’argent et gagnez plus de revenus de dividendes. Mais si le dividende est admissible, l'impôt maximum que la majorité des investisseurs paiera sur ce dividende est de 15 %.

Qu'est-ce qui rend un dividende admissible ?

Il y a plusieurs éléments à prendre en compte, notamment l'endroit où se trouve l'entreprise, si elle est négociée sur un marché américain et pendant combien de temps vous avez détenu les actions. Ce que vous devez savoir, c'est que si vous recherchez des dividendes, c'est-à-dire que vous achetez des actions juste avant qu'elles ne déclarent un dividende, vous payez très probablement des taux de revenu ordinaires.

Mais si vous détenez vos titres à long terme, il y a de fortes chances que vous receviez des dividendes admissibles et que vous payiez un taux d'imposition inférieur.

Bond Interest: Les obligations paient des intérêts classés comme revenus ordinaires. Encore une fois, il s'agit du même taux d'imposition que vous payez sur vos revenus, donc plus vous gagnez d'intérêts sur les obligations et de salaire, plus vous paierez d'impôt sur le revenu.

Cependant, certains revenus obligataires sont exonérés d’impôt. Cela pourrait devenir délicat car certains revenus sont exonérés d’impôts fédéraux et non d’État, tandis que d’autres revenus sont à l’inverse, imposables au niveau fédéral mais pas au niveau de l’État. Et dans certains cas, les revenus sont exonérés d'impôt sur le revenu, tant au niveau fédéral qu'au niveau des États.

Gains en capital : Si le gain est à court terme (détenu pendant moins d’un an), vous paierez un impôt plus élevé sur ce gain. Au moment d'écrire ces lignes, toutes les plus-values à court terme sont imposées aux taux d'imposition sur le revenu ordinaires.

Si le gain est à long terme (détenu pendant plus d’un an), vous paierez un impôt moins élevé sur ce gain. Voici le détail de la manière dont ces gains sont imposés.

Or, qu’est-ce qu’une plus-value exactement ? Si vous achetez des actions Apple pour 100 $ et les vendez pour 105 $, vous réalisez un gain en capital de 5 $. La durée entre le moment où vous avez acheté et le moment où vous avez vendu détermine s'il s'agit d'un court ou d'un long terme.

Donc, si vous achetez et vendez dans un délai d’un an, il s’agit d’un gain à court terme. Plus d'un an est un gain à long terme.

Le problème des gains en capital peut survenir lorsque vous investissez dans des fonds communs de placement ou des fonds négociés en bourse (FNB). Ici, vous n'avez aucun contrôle sur le moment où le gestionnaire vend des actions. Même si vous n'avez personnellement pas vendu, vous recevez toujours les gains en capital réalisés par le fonds, vous pourriez donc être surpris au moment des impôts.

Stratégies d'investissement fiscalement efficaces

Alors comment investir pour limiter le montant des impôts à payer ? C'est beaucoup plus simple qu'il n'y paraît.

#1. Investissez d’abord pour la retraite

La première étape de votre stratégie d’investissement fiscalement efficace consiste à investir de l’argent dans des comptes de retraite. Cela vous permet de réduire votre revenu imposable et de payer moins d'impôts.

Ensuite, la majorité de toutes les obligations imposables que vous détenez devraient être détenues sur des comptes de retraite. Puisque l'argent sur ces comptes fructifie sans conséquences fiscales, chaque fois que les obligations paient des intérêts, vous ne payez jamais d'impôts sur elles.

Cette même idée s’applique à toutes les fiducies de placement immobilier (REIT) que vous possédez. Eux aussi paient des intérêts en tant que revenu ordinaire, il est donc judicieux de les conserver sur un compte de retraite.

Pour les dividendes, la clé est d’être un investisseur qui achète et conserve, sinon, si vous négociez trop fréquemment, vous paierez des taux d’imposition sur le revenu ordinaires. Si vous souhaitez vraiment investir dans des actions à dividendes, vous pouvez le faire dans un compte de retraite, car ces dividendes ne seront pas imposés.

Assurez-vous simplement de savoir ce que vous faites afin de ne pas risquer votre argent de retraite. Assurez-vous également de prendre en compte les commissions que vous payez. Cela n’en vaut peut-être même pas la peine si les commissions sont élevées. (Pour connaître le meilleur courtier en ligne à faible coût pour vous, consultez mon tableau comparatif.)

En ce qui concerne les gains en capital, vous pouvez faire plusieurs choses :

- Pour les actions, essayez de les conserver pendant au moins un an pour bénéficier d'un traitement fiscal plus favorable.

- Pour les fonds communs de placement, recherchez les fonds communs de placement « fiscalement avantageux » ainsi que les fonds indiciels. Ceux-ci rapporteront rarement des gains en capital.

- Pour les fonds négociés en bourse, encore une fois, examinez les ETF indiciels. De nombreux ETF versent rarement des gains en capital aux actionnaires et lorsqu'ils le font, ils sont généralement inférieurs à ceux des fonds communs de placement.

#3. Profitez des pertes

Enfin, la dernière chose que vous pouvez faire pour économiser de l’argent sur les impôts lorsque vous investissez est d’imposer les récoltes à perte. L'IRS vous permet de déduire tous les gains réalisés de toute perte réalisée au cours d'une année civile.

Ainsi, si vous avez un investissement qui a perdu 2 000 $ et un autre qui a gagné 2 000 $, vous pouvez vendre les deux sans payer d’impôts. Si vous vendiez uniquement l'investissement qui a généré un gain, vous devrez payer des impôts sur ce montant.

Mais c'est encore mieux. Vous êtes autorisé à déduire les pertes de votre revenu ordinaire, jusqu'à 3 000 $ par an. Supposons donc que vous ayez un investissement qui a perdu 2 000 $, mais que vous n'ayez aucun gain en capital et que vous ne souhaitiez vendre aucun investissement qui génère un gain.

Vous pouvez utiliser les 2 000 $ contre votre revenu ordinaire. Cela signifie que si vous avez gagné 75 000 $ cette année et que vous y appliquez la perte sur placement, vous ne devrez payer de l'impôt que sur 73 000 $ de votre revenu.

Notez que si vous avez des pertes supérieures à 3 000 $, vous pouvez les reporter sur les années futures jusqu'à ce que vous les épuisiez.

Questions fréquemment posées

L’investissement fiscalement avantageux peut vous faire tourner la tête. Je sais que lorsque j’ai commencé à travailler pour des clients fortunés, j’étais perdu. Mais je me suis renseigné et maintenant tout prend tout son sens. Étant donné que c'est peut-être la première fois que vous recherchez des stratégies d'investissement fiscalement avantageuses, j'ai créé une section de questions fréquemment posées.

Qu'est-ce qu'un investissement fiscalement avantageux ?

C’est simplement une autre façon de dire qu’il est fiscalement efficace. L'objectif est de limiter le montant des impôts que vous devez sur les revenus générés par vos investissements.

Les fonds indiciels sont-ils plus efficaces fiscalement ?

Oui. Les fonds indiciels sont plus efficaces sur le plan fiscal car ils réalisent rarement des gains en capital. En effet, le gestionnaire du fonds achète et vend uniquement les titres sous-jacents qui composent un indice.

Qu'est-ce qu'un fonds commun de placement fiscalement avantageux ?

Tout fonds commun de placement indiciel est fiscalement avantageux. Vous pourriez également rencontrer des fonds communs de placement étiquetés comme « à gestion fiscale ». Ce sont également des fonds communs de placement créés pour limiter les impôts.

Les REIT sont-ils fiscalement efficaces ?

Dans l’ensemble, les fiducies de placement immobilier (REIT) ne sont pas fiscalement efficaces. Les revenus qu'ils versent aux actionnaires sont considérés comme des revenus ordinaires par l'IRS. Cela signifie qu'il est imposé au même taux que les revenus que vous tirez de votre travail.

Par conséquent, le meilleur endroit pour détenir des REIT est dans un compte de retraite afin que le revenu soit à impôt différé.

Quels sont les meilleurs investissements fiscalement avantageux pour les comptes imposables ?

Les meilleures options sont les fonds communs de placement indiciels et les fonds négociés en bourse. Comme indiqué précédemment, ils limiteront le montant des gains en capital que vous pourriez réaliser.

Où puis-je investir facilement et de manière fiscalement avantageuse ?

La meilleure option est d’utiliser un robot-conseiller. Ces courtiers sont mis en place pour vous aider à investir de la manière la plus efficace possible sur le plan fiscal. Et le meilleur, c'est qu'ils font tout pour vous. Tout ce que vous avez à faire est d'ouvrir un compte.

Mes deux favoris sont Wealthsimple et Betterment. Je vous encourage à commencer par eux.

Si vous voulez tout faire vous-même, vous ne pouvez pas vous tromper en investissant avec Charles Schwab ou Vanguard.

Quels sont les meilleurs investissements fiscalement avantageux pour les contribuables aux taux élevés ?

Cela pourrait être un article à lui seul. Mais pour commencer, vous devriez mettre autant d’argent que possible dans des comptes à impôt différé. Cela comprend les plans 401k, les plans 403b, les plans de rémunération différée, les rentes variables, etc.

Du côté des investissements, tout investissement qui rapporte un revenu ordinaire, comme les fonds obligataires ou les REIT, devrait figurer sur des comptes de retraite. De plus, tous les fonds versant des dividendes élevés devraient également figurer dans vos comptes de retraite. Car, si vos revenus sont suffisamment élevés, vous payez près de 24 % d'impôts sur vos dividendes.

Dans votre compte imposable (non-retraite), vous devez investir dans des obligations municipales et des fonds communs de placement à faible rotation et des ETF comme les fonds indiciels.

Enfin, vous voulez vous assurer que vous profitez de la récolte de pertes fiscales pour compenser les gains que vous pourriez réaliser.

Comment puis-je connaître l'impact des impôts sur mes investissements ?

Le meilleur outil que j’utilise pour cela est Personal Capital. L'inscription est gratuite et vous pouvez voir combien vos investissements vous coûtent et obtenir une analyse détaillée sur la façon de devenir un investisseur plus intelligent pour conserver une plus grande part de votre argent.

Pour démarrer avec Personal Capital ou en savoir plus, cliquez ici.

Impact financier des investissements fiscalement avantageux

Alors, quel genre d’impact pouvez-vous espérer obtenir en mettant en œuvre une stratégie d’investissement fiscalement avantageuse ? Cela peut être un exemple compliqué avec toutes les pièces mobiles, je vais donc le garder aussi simple que possible.

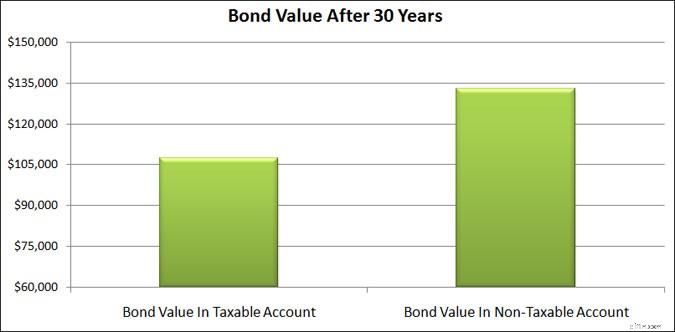

Let’s say you invest money into a bond fund that pays you $2,000 in interest. Puisqu'il s'agit d'un fonds obligataire, les intérêts que vous gagnez sont considérés comme un revenu ordinaire et sont imposés à votre taux d'imposition marginal de 25 %.

Si nous regardons 30 ans dans le futur, à quoi ressemblera le paiement annuel de 2 000 $ si vous conservez cet investissement dans un compte imposable plutôt que dans un compte non imposable ?

Sur une période de 30 ans, vous vous retrouvez avec près de 108 000 $ dans le compte imposable et près de 133 000 $ dans le compte non imposable. Cela représente une différence de 25 000 $ !

En plaçant simplement vos investissements dans le bon type de compte, vous économisez beaucoup d’argent. Pensez à tous les différents investissements que vous possédez et à quoi ressemblerait votre épargne si vous vous faisiez un devoir d'investir de manière fiscalement avantageuse.

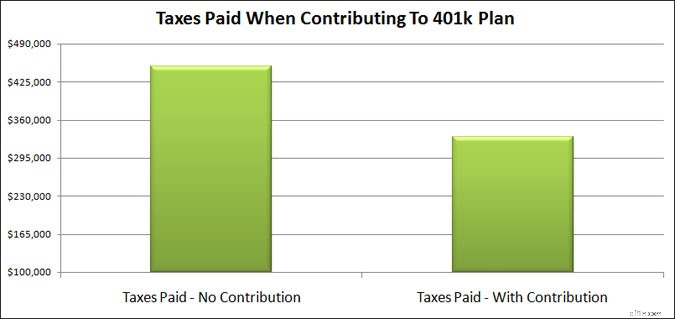

Dans l'exemple suivant, je souhaite revoir la contribution à un plan 401k. Disons que vous gagnez 75 000 $ par an et que vous êtes dans la tranche d’imposition de 25 %. Vous cotisez 10 % de votre salaire à votre plan 401k.

Sur 35 ans, quel impact cela a-t-il sur les impôts que vous payez ?

En ne cotisant pas à un plan 401k, vous payez plus de 450 000 $ d'impôts. Mais lorsque vous cotisez à votre plan 401k, vous payez 331 000 $ d'impôts. Cela représente une économie d’impôt de près de 120 000 $ !

Bien sûr, lorsque vous retirerez de l'argent de vos comptes de retraite, comme un plan 401k ou un IRA traditionnel, vous devrez payer des impôts. Mais l'idée est que lorsque vous travaillez, la tranche d'imposition dans laquelle vous vous trouvez est plus élevée que lorsque vous êtes à la retraite et ne gagnez plus de revenus.

En fin de compte, prendre le temps d'investir de manière fiscalement avantageuse vous permet de conserver une plus grande partie de votre argent.

Réflexions finales

En fin de compte, l’objectif d’un investissement fiscalement avantageux est de conserver une plus grande partie de votre argent en payant le moins d’impôts possible. Vous pouvez facilement y parvenir avec une stratégie d’investissement solide. Même si cela peut paraître déroutant maintenant, ce n'est vraiment pas le cas.

Le simple fait de prendre le temps de parcourir ce guide vous permettra de commencer à agir et à vous protéger des impôts.

En résumé :

- Investissez d'abord dans les comptes de retraite, puis dans les comptes autres que la retraite

- Placez les investissements qui rapportent un revenu ordinaire (obligations et REIT) sur des comptes de retraite

- Conservez des titres versant des dividendes à long terme pour profiter de taux d'imposition plus bas

- Investir dans des fonds/ETF à gestion fiscale ou indiciels pour réduire, voire éviter, les plus-values.

- Profitez de la collecte des pertes fiscales

Même si vous n'obtiendrez pas de relevé indiquant combien vous avez économisé en impôts en suivant cette stratégie, vous finirez par garder plus d'argent.

C’est la même idée avec les frais de gestion que vous payez. Vous ne les voyez pas, mais ils sont là et vous devez agir pour pouvoir conserver une plus grande part de votre argent.

Et garder une plus grande partie de votre argent investi lui permet de s'accumuler à un rythme plus rapide, ce qui ouvre potentiellement la porte à une retraite plus tôt que vous ne l'auriez cru possible.

Jon Dulin est un écrivain sur les finances personnelles et fondateur de Money Smart Guides. Jon aide les gens à améliorer leurs finances depuis plus de 20 ans grâce à un coaching personnel et en travaillant pour une société de planification financière. Jon comprend que la situation de chaque individu est unique et qu’il n’existe pas de solution universelle en matière de finances personnelles. Il aide les gens avec des conseils personnalisés pour les aider à se sortir de leurs dettes, à commencer à investir et à réaliser leurs rêves. Les écrits de Jon apparaissent sur MSN, Media Decision, BBC, Wall Street Journal, etc. Jon a également une signature sur AP News Wire.

Visitez la page Notre équipe pour en savoir plus sur moi et pourquoi je suis votre expert de confiance en finances personnelles.

-

Combien coûte-t-il moins cher de préparer son propre déjeuner ?

Cela permet déconomiser pour préparer son propre déjeuner -- mais combien ? Lépoque des repas au restaurant bon gré mal gré est pratiquement révolue pour une grande partie de la main-dœuvre. Des mill

-

4 sources inattendues de revenu de retraite

Plus de parents ont des conversations ouvertes sur largent avec les enfants que la génération précédente :enquête BoA Aron Levine de Bank of America Consumer Banking et Merrill Edge explique comment

Investissement

- Règles héritées de l'IRA :6 choses que tous les bénéficiaires doivent savoir

- 5 avantages des fiducies de redevances

- Dette contre des swaps d'actions

- Revue Merrill Edge 2021

- Dois-je investir tout en épargnant pour une maison?

- Détenir des actions dans un nom de rue :qu'est-ce que cela signifie ?

- Qu'est-ce qu'un Bear Put Spread?

- Qu'est-ce qu'un agent de change ?

- 7 meilleures façons d'investir pendant que vous êtes au collège

-

Types de sociétés immobilières

Types de sociétés immobilières Quand la plupart des gens pensent à limmobilier, ils pensent au scénario typique dun agent remettant à une jeune famille les clés de leur nouvelle maison. Bien quil sagisse dun scénario qui se joue to...

-

Des détaillants aux meilleurs consultants cloud d'Australie :l'histoire des consultants SMB

Des détaillants aux meilleurs consultants cloud d'Australie :l'histoire des consultants SMB En seulement 7 ans, les consultants SMB ont réussi une transformation remarquable - créant et définissant une nouvelle catégorie dactivité de conseil, et sont désormais les principaux intégrateurs clo...