Micro-investissement :commencez à investir avec seulement 5 $

(Cette page peut contenir des liens d'affiliation et nous pouvons percevoir des frais sur les achats éligibles sans frais supplémentaires pour vous. Consultez notre Divulgation pour plus d'informations.)

Vous avez envie d'investir mais vous ne savez pas par où commencer ?

Pensez-vous qu'investir est trop compliqué ou trop risqué ?

Faites-vous partie des millions d'Américains qui ne peuvent même pas comprendre comment trouveriez-vous de l'argent supplémentaire pour investir ?

Le micro-investissement pourrait être la solution à toutes ces questions.

Le micro-investissement est fait sur mesure pour l’investisseur débutant aux moyens modestes. Il vous permet d'investir facilement de très petites sommes d'argent dans des actions dont la valeur augmentera, versera des dividendes et rapportera des intérêts composés au fil du temps.

« De petites sommes d’argent » n’est pas une exagération. Cela pourrait être de 1,50 $, soixante-quinze cents ou même un quart.

Lorsque vous verrez comment votre changement supplémentaire se transformera au fil du temps, vous serez motivé à en apprendre davantage, à investir davantage et à progresser sérieusement vers vos objectifs financiers.

Tout commence avec ce premier investissement.

Comment commencer ?

Le micro-investissement se fait via une application. Vous devrez faire quelques recherches pour trouver celui qui vous convient.

Plusieurs sites Web réputés comme The Balance , Porte-monnaie Nerd , et Investopedia comparez les principaux, en examinant des aspects tels que le coût par transaction, la facilité d'utilisation et la disponibilité des ressources pédagogiques.

Vous verrez certainement plusieurs mentions de grands noms du micro-investissement comme Acorns et Stash, mais donnez également une chance aux applications les plus récentes. (Les concurrents pourraient proposer de très bonnes affaires !)

Bien que vous ayez plusieurs choix, structurellement, ces applications sont toutes identiques. Il s'agit simplement d'un portail que vous utilisez pour mettre votre argent sur le marché.

Créer un compte de micro-investissement

Une fois que vous aurez choisi une application, vous créerez un compte et le lierez à votre banque. Vous devez faites cela pour utiliser l'application ; les virements bancaires directs sont le seul moyen d'approvisionner votre compte.

Si cela vous laisse un peu inquiet, prenez le temps supplémentaire d'examiner l'entreprise et d'en apprendre davantage sur ses mesures de sécurité.

Étant donné que l'entreprise devra vérifier tous vos documents (photo d'identité, numéro de sécurité sociale, adresse physique, etc.), il faudra quelques jours ouvrables avant que votre compte soit actif.

Profil d'investisseur

Une fois votre compte créé, vous créerez un profil d’investisseur. Une série de questions vous sera posée, toutes conçues pour déterminer votre tolérance au risque.

Êtes-vous prêt à investir dans des actions très volatiles pour avoir l’opportunité de réaliser des gains incroyables ? Ou préférez-vous investir dans des actions à faible risque pour des bénéfices inférieurs mais fiables ?

Peut-être que, comme la plupart des gens, vous vous situez quelque part entre les deux.

Vous pourrez clarifier votre position en fonction de l'échelle de l'application.

Il fournira généralement des catégories de risque telles que :très faible, modérément faible, modéré, modérément agressif et agressif. Il vous suffit de déterminer où vous vous situez sur la balance.

Dans quoi est-ce que j'investis ?

La plupart des plateformes de micro-investissement investissent votre argent dans des fonds négociés en bourse ou des ETF. Vous ne connaissez pas les ETF ? Voici une introduction rapide ou consultez cet article pour plus de détails :

- Un ETF est un fonds composé de plusieurs actions différentes. Il s’agit d’un mix très diversifié, composé d’entreprises de différentes tailles dans différents secteurs. Considérez-le comme une grande cuve de soupe.

- Acheter une part d'un ETF, c'est comme sortir un petit bol de soupe de la cuve. Vous avez tous les ingrédients, mais ils sont réduits proportionnellement.

- Lorsque le fonds rapporte de l'argent, vous gagnez de l'argent proportionnellement à la taille de votre investissement.

Votre profil de risque dicte le type d'ETF dans lequel vous investirez.

Si vous êtes capable de tolérer le risque, votre argent ira dans un ETF comprenant des titres à haut risque. Lorsque vous avez une aversion au risque, l'application vous dirigera vers un ETF contenant des titres à faible risque.

Il existe un ETF pour presque tous les styles d'investissement, vous pouvez donc être sûr que vous bénéficierez d'une adéquation appropriée.

- Lecture bonus :Examen des obligations dignes :un investissement rentable à 5 % d'intérêt fixe ?

Démarrez le micro-investissement !

Il existe deux manières d'investir via votre application :le financement direct ou les rafles.

Financement direct :

Vous indiquez à l'application exactement combien d'argent investir.

Si vous avez des revenus imprévisibles et que vous ne savez pas quand vous aurez de l’argent supplémentaire, vous pouvez attendre d’être prêt puis effectuer un transfert unique. (5,00 $ est généralement le plus petit montant que vous pouvez contribuer.)

Si vous disposez d'un revenu fiable et que vous souhaitez verser des cotisations régulières, vous pouvez configurer votre compte pour investir selon un calendrier.

Cela peut être 5 $ par semaine, 25 $ par mois ou un autre montant. Vous pouvez facilement augmenter ou diminuer les montants et la fréquence à tout moment.

Vous pourriez même participer à un défi d'épargne de 52 semaines et augmenter le montant investi chaque semaine.

Rassemblements :

C’est une façon INGÉNIEUSE d’investir. Configurez l'application pour arrondir chaque achat publié sur votre compte bancaire. Si des frais s'élèvent à 3,60 $, l'application arrondira ce montant au dollar supérieur et appliquera 0,40 à votre compte d'investissement.

Il le fait pour chaque frais, ce qui signifie que vous pouvez investir entre quelques dollars et vingt ou trente dollars par mois, en fonction du nombre de frais transitant par votre compte bancaire.

Si vous aimez l'effet que les rafles ont sur votre compte (et vous l'apprécierez :elles s'additionnent rapidement !), alors vous pouvez également connecter vos cartes de crédit et de débit à l'application.

De cette façon, chaque transaction que vous effectuerez fera partie de la machine « arrondir et investir ».

Vous souhaitez agrandir ces investissements ? Vous pouvez configurer votre application pour qu'elle fasse un double récapitulatif de toutes vos transactions.

Les 4,23 $ que vous avez dépensés au café signifient que vous avez investi 1,54 $. (Soixante-dix-sept cents sur l'arrondi multiplié par deux.)

La plupart des applications disposent d'une option « multiplicateur » que vous pouvez utiliser pour agrandir vos arrondissements jusqu'au montant souhaité.

Vous pouvez également utiliser une combinaison de financement direct et de rafles. De nombreuses personnes versent des cotisations hebdomadaires ou mensuelles régulières au compte en plus de maintenir leurs investissements groupés.

Vous souhaiterez peut-être également effectuer des investissements ponctuels lorsque vous rencontrez une aubaine inattendue (comme un bonus ou un remboursement d’impôt). L'utilisation de cette approche à plusieurs volets permet à votre fonds de croître encore plus rapidement.

De combien d’argent parlons-nous ?

Excellente question. Il est important de garder vos attentes sous contrôle. Après tout, ce n'est pas pour rien qu'on appelle cela un « micro investissement ».

Vous ne pouvez pas vous attendre à ce que de petits investissements donnent d’énormes résultats en peu de temps. Mais vous POUVEZ vous attendre à un bon retour sur investissement avec plusieurs années de présence sur le marché et un approvisionnement régulier du compte.

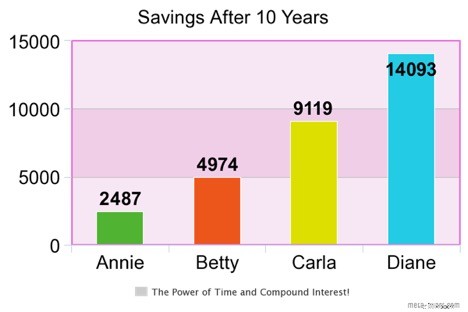

Voici quelques exemples d'investisseurs à considérer :

Annie

Utilise les rafles attachées à son compte courant pour une moyenne de 15 $ par mois.

Betty

Utilise 2x rafles attachées à son compte courant pour une moyenne de 30 $ par mois.

Carla

Utilise des rafles attachées à son compte courant et à ses cartes de crédit pour une moyenne de 30 $ par mois. Investit également 25 $ par mois pour un investissement total de 55 $ par mois.

Diane

Utilise 2x rafles attachées à son compte courant et à ses cartes de crédit pour une moyenne de 60 $ par mois. Investit également 25 $ par mois pour un investissement total de 85 $ par mois .

Supposons que tous les comptes restent investis pendant dix ans et génèrent un rendement moyen de 7 %. Voici comment ils se comparent :

Or, ces montants ne changeront pas votre situation financière globale. Pas radicalement, en tout cas. Mais rappelez-vous :c'est de l'argent que vous pouvez amasser en ne faisant presque RIEN.

C'est une monnaie de rechange que vous ne manquerez jamais. Vous pourriez même aller jusqu’à dire que c’est de l’argent que vous auriez autrement gaspillé .

Quand on met les choses en perspective, les exemples de comptes de micro-investissement se portent très bien !

Revenus =Impôts

Le micro-investissement place votre argent sur un VRAI compte d'investissement.

Le retrait de fonds vous soumet à des impôts sur vos revenus, intérêts et dividendes.

Tout ce qui touche à la fiscalité peut paraître effrayant, mais ne laissez pas cela vous empêcher d'investir.

Vous cherchez à créer un investissement qui fructifiera avec des intérêts composés au fil du temps, n'est-ce pas ?

Alors appréciez les restrictions sur les retraits pour ce qu'elles sont :une protection qui garantit que vous laisserez votre argent fructifier.

Si vous le faites Si vous devez retirer l'argent, vous serez soumis à l'impôt sur les plus-values sur vos revenus.

Le taux dépendra si l'argent est resté sur le compte pendant moins d'un an (un gain à court terme imposé au taux de revenu habituel) ou pendant plus d'un an (un gain à long terme imposé entre 0 et 15 %).

OBJECTIFS d'économies !

La gestion financière fonctionne mieux lorsque vous avez un objectif financier spécifique en tête.

Essayez d'associer un objectif final à votre compte afin de réellement ressentir ce que votre argent soutient chaque fois que vous apportez une contribution ou vérifiez votre solde.

Certains investisseurs épargnent pour :

- Mariage

- Enseignement universitaire

- Nouvelle maison

- Un voyage de grande envergure après la retraite (ou tout autre voyage de grande envergure)

Réflexions finales sur le micro-investissement

Gérer son argent est un travail. Il faut des connaissances, de la planification et de la discipline pour créer un plan d'épargne qui correspond à votre budget et à votre tolérance au risque.

Ouvrir un compte de micro-investissement est un moyen simple de quitter le rivage et de tester le terrain de l'investissement sans avoir à mettre en jeu une grande partie de votre argent durement gagné.

Bien qu'un compte de micro-investissement ne soit pas une panacée qui vous apportera des changements majeurs dans votre style de vie, il PEUT être un excellent moyen d'atteindre un objectif financier spécifique et d'en apprendre davantage sur le pouvoir d'investir dans le processus.

Assurez-vous de comprendre les risques (aucun investissement n'est infaillible), les obligations (vous devrez des impôts à un moment donné) et les récompenses (la magie des intérêts composés !) et envisagez d'ajouter cette stratégie à votre planification financière.

Article rédigé par :

Contributrice invitée, Kathy G. Mills, fondatrice du site Web Wall Street is Waiting. Elle est également l’auteur du livre primé Market Mojo :A Beginner’s Guide to the Stock Market. En tant qu'instructrice certifiée en éducation financière (CFEI), Kathy anime des séminaires sur l'investissement qui « éliminent la peur de la finance » et aident les participants à planifier leur avenir financier. Suivez-la sur Twitter @WallStreetWaits

Les femmes qui ont de l'argent

Amy Blacklock et Vicki Cook ont cofondé Women Who Money en mars 2018 pour fournir des informations utiles sur des sujets liés aux finances personnelles, à la carrière et à l'entrepreneuriat afin que vous puissiez gérer votre argent en toute confiance, augmenter votre valeur nette, améliorer votre santé financière globale et éventuellement atteindre votre indépendance financière.

-

Conseils pour négocier avec votre compagnie d'assurance automobile après un incident

Voici ce que vous devez savoir avant de négocier une réclamation dassurance automobile. (iStock) Après avoir informé votre compagnie dassurance automobile que votre véhicule a été impliqué dans un a

-

10 réparations qui ne sont pas la responsabilité de vos propriétaires

Lun des avantages dêtre locataire plutôt que propriétaire est que le propriétaire est responsable de nombreux projets damélioration de lhabitat coûteux, comme remplacer un toit qui fuit ou mettre à jo

Investissement

- Qu'est-ce qu'une commande bloquée ?

- Que sont les matières premières dures ou molles ?

- Qu'est-ce que Timberland (investissement alternatif) ?

- Qu'est-ce qu'un Short Put ?

- Que sont les actions ?

- Weekly Market Digest :le gouvernement rouvre ses portes et janvier reste fort

- Mettez votre argent au travail à bon escient

- 5 inconvénients d'un plan d'épargne-études 529

- Le moyen éprouvé pour vous de devenir un millionnaire en bourse

-

Comment vérifier les dépôts en attente à l'USAA par téléphone

Comment vérifier les dépôts en attente à l'USAA par téléphone Appelez votre banque pour vérifier vos dépôts et votre solde. La United Services Automobile Association, communément appelé USAA, fournit plusieurs services aux membres actifs des services américains...

-

Voici ce que les accidents de voiture vous coûtent vraiment

Voici ce que les accidents de voiture vous coûtent vraiment Les accidents de voiture ne sont pas seulement effrayants, mais aussi une corvée monumentale. Cest en grande partie grâce à ce qui vient après laccident lui-même. Après un accident, vous devrez prob...