Comment votre plan 401k s'empile-t-il ?

Le nouveau Exigences de divulgation des frais 401k ont apporté beaucoup d'attention aux plans 401k, Ce qui est une bonne chose. La plupart des gens ne prêtent pas trop d'attention à leurs frais d'administration et de régime, car ils n'ont généralement qu'une seule option pour leur administrateur 401k, et souvent seulement une poignée d'options d'investissement. Les nouvelles exigences de divulgation des frais changent cela, et de nombreuses personnes prennent enfin conscience qu'elles paient peut-être trop cher aux administrateurs de leur régime et aux gestionnaires de fonds. Au 30 août, 2012, les employeurs seront tenus d'énumérer clairement les frais que les employés paient pour leurs plans 401k, ce qui facilite la comparaison des plans 401k.

Comment votre forfait 401k se compare-t-il aux autres forfaits ?

L'un des moyens les plus simples de comparer les plans 401k est de visiter BrightScope.com , qui est une ressource en ligne qui compare les plans 401k et 403b d'une variété d'entreprises et d'organisations. Vous pouvez utiliser cet outil pour revoir le plan 401k et les investissements de votre entreprise, ou utilisez-le pour comparer les plans 401k dans plusieurs entreprises. Vous pouvez avoir une idée générale de la qualité d'un plan 401k dans une entreprise en utilisant leur outil sans vous connecter. Voici un exemple de Examen du plan Google 401k .

Utiliser BrightScope en tant que visiteur vous donnera des informations de base, mais vous devrez créer un compte si vous souhaitez un examen plus approfondi du plan, ou si vous souhaitez comparer les plans 401k dans plusieurs entreprises. Les examens plus approfondis vous permettent de saisir des détails tels que vos revenus, l'entreprise pour laquelle vous travaillez, les investissements que vous avez sélectionnés, et d'autres articles. De là, l'outil vous donnera un rapport de base vous indiquant combien vous payez en frais, et dans quelle mesure cela peut affecter vos investissements à long terme.

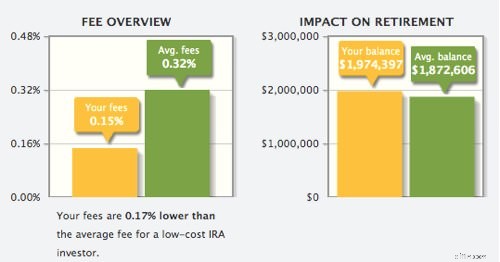

La capture d'écran ci-dessous montre un rapport hypothétique montrant un plan 401k avec un ratio de dépenses global de 0,15% par rapport (jaune) aux frais moyens de 0,32% (vert). Ce ne sont que les frais du fonds et non les frais d'administration. Comme tu peux le voir, la réduction des frais peut vous rapporter des dizaines de milliers de plus au cours de votre vie.

Comment pouvez-vous utiliser cette information?

Comme nous l'avons mentionné, vous pouvez utiliser cet outil pour comparer votre plan avec l'industrie, ou vous pouvez comparer plusieurs régimes d'employeurs. Si vous cherchez un emploi, vous pouvez l'utiliser comme l'un de vos critères pour choisir une offre d'emploi par rapport à une autre entreprise. Je n'utiliserais pas un plan 401k comme option n ° 1, mais ce serait un bon départage. Vous pouvez également utiliser cet outil pour décider dans quel plan investir si vous avez plusieurs plans 401k. Considérez également que même si vous n'avez qu'un seul plan 401k, votre conjoint pourrait en avoir un aussi. Si toi et ton conjoint ont des comptes combinés , alors vous pouvez envisager d'investir jusqu'à la correspondance de l'entreprise dans un seul compte, puis investir un plus grand pourcentage de revenu dans le plan avec les meilleures options, maximiser vos investissements.

"Attends une minute, " vous dites. "Je ne suis pas marié, mon entreprise n'offre que quelques options d'investissement, et je n'ai pas l'intention de partir de sitôt pour un nouvel employeur. Comment puis-je utiliser cela à mon avantage ? »

Grande question. Brightscope examinera également vos investissements individuels au sein de votre plan et vous donnera une idée des frais que vous payez pour chaque fonds. Vous pourriez trouver avantageux de passer à un autre fonds qui facture des frais de gestion moins élevés.

Comparaison des plans 401k - Exercice du monde réel

J'avais l'habitude d'avoir deux plans 401k - un de mon ancien travail de jour, et un Solo 401k pour le revenu de ma petite entreprise. Mon Solo 401k est autodirigé et se tient à Vanguard. Comme il est autogéré, Je ne peux pas facilement le comparer à d'autres plans au sein de mon industrie. je le stocke avec pas cher fonds indiciels et le match de l'employeur est tout ce que je décide, donc ça finit par être un très bon plan pour mes besoins.

Je suis allé sur la page de comparaison BrightScope et j'ai vérifié le plan 401k de mon ancienne entreprise. Il note un 71 sur 100, par rapport à ses pairs. Le plus élevé de son groupe de pairs était un 95, le plus bas était un 14 et la moyenne était de 66.

Alors que le plan 401k proposé par mon ancien employeur était supérieur à la moyenne de ses pairs, ce n'était pas aussi bon que je pouvais le faire tout seul, alors j'ai décidé de le faire rouler dans un IRA ; j'ai fait le renversement à Vanguard afin que je puisse consolider les participations dans une entreprise et réduire le nombre de frais que je payais. Il y a beaucoup d'avantages à transférer un 401k dans un IRA, alors regarde si c'est pour toi .

Comment vous pouvez améliorer votre plan 401k

C'est une bonne idée de revoir votre plan 401k au moins une fois par an, ou chaque fois que vous avez un événement majeur de la vie, comme changer d'emploi, en mouvement, avoir des enfants, les enfants déménagent, une naissance, décès, divorce, etc. Lors de l'examen de votre plan et de vos cotisations, assurez-vous d'examiner l'ensemble de votre plan et votre niveau de participation. Voici quelques conseils pour gérer votre forfait 401k .

- Profitez de l'argent gratuit. C'est une bonne idée de toujours contribuer au moins autant que l'employeur correspond. Ce n'est jamais une bonne idée de laisser de l'argent gratuit sur la table.

- Gérez vos plafonds de cotisation. Vous pouvez contribuer jusqu'à 17 $, 500 cette année (plus 5 $, 000 de plus comme cotisation de rattrapage si vous avez plus de 50 ans). Jetez un œil à votre niveau de cotisation et voyez s'il convient à votre revenu et à vos objectifs financiers. Voir la liste complète des 401k plafonds de cotisation pour plus d'informations.

- Gérez les frais de votre plan 401k. Comme nous l'avons mentionné précédemment, vous ne pourrez peut-être pas faire grand-chose au sujet des frais administratifs si vous ne quittez pas votre employeur de sitôt, mais vous pouvez modifier les fonds dans lesquels vous investissez. Vous pouvez également consolider les anciens comptes en les intégrant à votre plan 401k actuel, ou dans un IRA.

- Gérez votre allocation d'actifs. C'est une bonne idée de revoir votre allocation d'actifs au moins une fois par an. N'oubliez pas non plus de traiter tous vos actifs et autres comptes comme un seul gros seau - n'essayez pas d'allouer vos 401k séparément des investissements détenus dans les IRA, investissements imposables, autres caisses de retraite, etc.

Si votre plan fait toujours défaut après avoir essayé ces mesures pour contrôler les coûts de votre plan 401k, envisagez ensuite de verser de l'argent dans d'autres régimes de retraite, comme un Roth IRA .

-

Comment fonctionne la correspondance 401k ?

Si quelquun dit quil vous donnera de largent gratuit, tu serais le premier en ligne, droit? Cest lidée derrière lappariement 401k de lemployeur. Les employeurs vous donnent « de largent gratuit » dans

-

À quelle fréquence votre pointage de crédit est-il mis à jour ?

Lorsque vous serez sur la bonne voie pour réparer votre dossier de crédit, vous serez probablement ravi de voir à quel point votre pointage de crédit a augmenté depuis que vous avez commencé à apporte

Investissement

- Comment acheter une voiture avec un 401k

- Comment fonctionne un régime de retraite SIMPLE?

- Comment pirater votre pénalité de retrait 401k

- Stratégies d'investissement :maximisez votre 401k

- Conseils pour votre 401k et la volatilité du marché

- Quel est l'impact de l'investissement socialement responsable sur votre portefeuille d'investissement ?

- Ne vous asseyez pas :comment faire rouler votre 401k

- Rollover 401k - Comment transformer votre plan 401k dans un IRA

- Comment planifier sa retraite avec les fonds communs de placement

-

Qu'est-ce que la correspondance 401k et comment ça marche ?

Qu'est-ce que la correspondance 401k et comment ça marche ? Les plans 401k sont lun des véhicules dinvestissement les plus courants que les Américains utilisent pour épargner en vue de leur retraite. Lun des avantages courants de ces plans est quils peuvent êt...

-

Comment maximiser votre 401k en 2020

Comment maximiser votre 401k en 2020 4 choses à garder à lesprit si vous essayez de maximiser votre 401k Peu importe combien vous pourriez gagner, 19 $, 500 est généralement considéré comme une bonne partie du changement. Il sagit du c...