Atteindre la liberté financière :10 objectifs clés pour la création de richesse

Divulgation : Cette publication peut recevoir une rémunération de partenaires répertoriés via des partenariats d'affiliation, sans frais pour vous. Cela n’influence pas nos notes et les opinions sont les nôtres. Apprenez-en davantage ici.

Prendre en charge votre avenir financier implique de fixer des objectifs financiers à court, moyen et long terme.

En fait, saviez-vous que 83 % des personnes qui se fixent des objectifs financiers se sentent mieux dans leur situation financière 12 mois seulement après avoir fixé leurs objectifs ?

Fixer des objectifs financiers peut également vous aider à améliorer votre situation financière actuelle.

Et dans cet article, je vais vous montrer comment définir des objectifs financiers en vous donnant mes 10 meilleurs exemples d'objectifs financiers qui peuvent vous aider à prendre le contrôle de vos finances.

Commençons !

Dans cet article

Qu'est-ce qu'un objectif financier ?

Un objectif financier est une étape que vous souhaitez atteindre en maîtrisant la gestion financière. Les objectifs financiers peuvent être à court, à moyen ou à long terme et ils nécessitent généralement que vous établissiez un budget, que vous épargniez davantage, que vous remboursiez vos dettes et que vous investissiez pour la retraite.

Plus vos objectifs financiers sont précis et mesurables, plus vous avez de chances de les atteindre.

La triste vérité est qu’aujourd’hui plus que jamais; Les Américains ont besoin de s'engager à atteindre leurs objectifs financiers personnels afin de mieux préparer leur avenir.

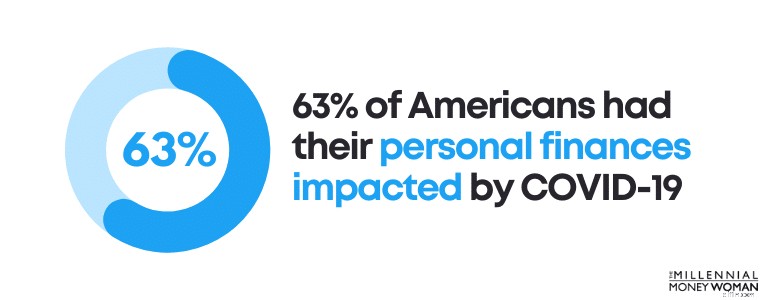

La récente pandémie a complètement perturbé, financièrement parlant, la plupart des Américains. En fait, 63 % des Américains déclarent que leurs finances personnelles ont été affectées par le COVID-19.

Des objectifs financiers solides peuvent vous aider à vous remettre sur la bonne voie.

La première étape pour développer vos objectifs financiers consiste à créer un budget avec des logiciels de premier plan tels que You Need A Budget. .

Une fois que vous avez créé un budget, l’étape suivante consiste à déterminer vos objectifs financiers.

Vous trouverez ci-dessous une liste d'objectifs financiers que mon mari et moi avons développés pour nous-mêmes :

- Vivre avec un budget minimaliste

- Rembourser l'hypothèque d'ici 35

- Prendre nos parents à la retraite avant l'âge de 35 ans

- Atteignez le statut de millionnaire d'ici 35 ans

- Voyager dans un nouveau pays chaque année

- Créez deux activités secondaires supplémentaires d'ici 30

Bien que nous ayons de nombreux objectifs supplémentaires, voici quelques objectifs financiers de départ dont vous pouvez également vous inspirer.

Les 3 types d'objectifs financiers

Il existe 3 types d'objectifs financiers :

- Court terme

- Mi-parcours

- Long terme

Il est important de comprendre la différence entre chacun des trois types afin que vous puissiez commencer à fixer des objectifs financiers à court, moyen et long terme.

Vous trouverez ci-dessous une répartition des 3 types d'objectifs financiers :

Court terme

12 mois

Mi-mandat

1 an à 5 ans

Long terme

5 ans+

Voici quelques exemples d'objectifs financiers à court terme :

- Démarrer un budget

- Économisez pour les cadeaux de Noël

- Préparer un plan successoral

- Créer un fonds d'urgence

- Créer un relevé de valeur nette

Les objectifs à court terme doivent être atteints dans l’année suivant leur définition. En règle générale, les objectifs à court terme sont assez simples.

Examinons maintenant quelques exemples d'objectifs financiers à moyen terme :

- Remboursez votre voiture

- Commencez à maximiser vos 401 000 €

- Épargnez pour un acompte sur la maison

- Rembourser vos énormes dettes de carte de crédit

Les objectifs à moyen terme prennent souvent un peu plus de temps à planifier et à exécuter. Ils nécessitent également généralement plus d’argent que leurs objectifs financiers à court terme.

Enfin, examinons quelques exemples d'objectifs financiers à long terme :

- Épargner pour l'université

- Épargner pour la retraite

- Développez votre entreprise

- Remboursez votre hypothèque

- Planifier les soins de longue durée

- Révisez votre plan successoral

Les objectifs financiers à long terme nécessitent souvent plus de planification, plus d’argent et plus d’engagement. Souvent, les objectifs à long terme demandent de la patience et de la discipline – et il faut généralement du temps pour constater des progrès.

Étonnamment, seuls 30 % des Américains ont des objectifs financiers à long terme.

Il est essentiel d'avoir des objectifs financiers à long terme, car ces objectifs vous aident à réaliser les rêves de toute une vie, comme prendre la retraite, devenir propriétaire d'une maison ou assurer la sécurité financière de votre famille.

Objectifs financiers :ce qu'il faut garder à l'esprit

Lorsque vous commencez à réfléchir aux objectifs financiers qui conviennent le mieux à vous et à votre situation, vous devez garder à l'esprit qu'il existe un moyen secret d'établir des objectifs financiers réussis.

Je l'appelle le Forfait SMARTV .

Spécifique

Vos objectifs doivent être spécifiques

Mesurable

Vos progrès doivent être suivis

Actionnable

Vous devriez pouvoir agir facilement

Réaliste

N'exagérez pas vos objectifs

Lié dans le temps

Définir des délais spécifiques

Visible

Vos objectifs doivent être visibles pour vous au quotidien

Si vous suivez les étapes du plan SMARTV, il vous sera alors beaucoup plus difficile d'échouer dans la réalisation de vos objectifs.

J'ai personnellement utilisé le plan SMARTV pour créer ce blog, et cela a fonctionné à merveille.

Top 10 des exemples d'objectifs financiers

Maintenant que vous avez une idée générale de la façon de fixer des objectifs financiers, examinons les 10 meilleurs exemples d’objectifs financiers.

Pendant que vous lisez ces objectifs, n'oubliez pas de rester :

- Patient

- Concentré

- Cohérent

Même si vous ne constatez aucun progrès au cours des premiers mois, poursuivez votre plan et il y a de fortes chances que vous commenciez à voir une différence plus tard.

Allons-y directement.

1. Renseignez-vous sur la littératie financière de base

Si vous voulez progresser financièrement, vous devez comprendre les questions financières de base.

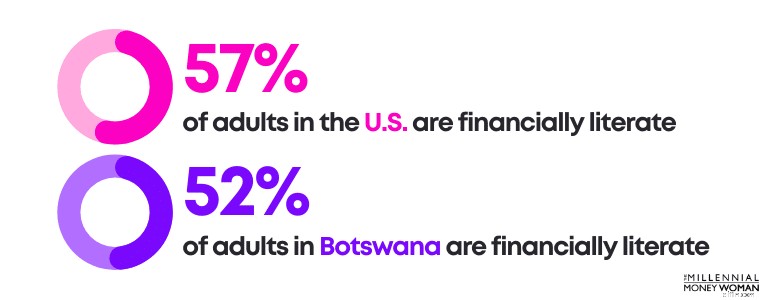

Saviez-vous que le Botswana est presque aussi compétent en matière financière que les États-Unis ?

De toute évidence, il y a beaucoup de chemin à parcourir.

Si vous souhaitez économiser de l'argent à l'avenir, l'un de vos objectifs financiers devrait être de commencer à vous former aux littératies financières de base. .

En fait, le manque de connaissances financières a coûté aux Américains environ 415 milliards de dollars rien qu’en 2020.

Faites-vous plaisir et commencez à économiser de l'argent dès maintenant.

Si vous développez vos connaissances financières, vous serez alors en avance sur la plupart des Millennials, car seuls 16 % des millennials possèdent des compétences financières.

Il n'est pas étonnant que seuls 16 % des millennials soient considérés comme ayant des connaissances financières, car seuls 21 États exigent que les lycéens américains suivent un cours de finances personnelles.

Je crois que chaque étudiant devrait suivre un cours de finances personnelles.

Si vous souhaitez améliorer vos connaissances financières, je vous recommande d'abord de vous inscrire à ma newsletter hebdomadaire ci-dessous.

Deuxièmement, je suggérerais de prendre un livre (ou d’écouter un podcast) qui parle de certains des concepts de base des finances personnelles.

Voici mes meilleurs choix de livres sur les finances personnelles :

- L'écart de comportement par Carl Richards

- Comment devenir riche à partir de rien par moi

- L'esprit millionnaire par le Dr Thomas J. Stanley

- L'homme le plus riche de Babylone par George S. Clason

Le plus important est de commencer à vous éduquer, même si ce n’est que 15 minutes par jour.

2. Payez-vous d'abord

Se payer en premier est essentiel à la réussite financière à long terme.

Se payer d'abord signifie en réalité utiliser l'argent de son salaire pour :

- Rembourser vos dettes de carte de crédit

- Investissez dans votre plan de retraite

- Ajoutez à votre fonds d'épargne d'urgence

- Augmentez vos cotisations d'investissement

Se payer en premier est une forme de soin personnel.

À l'heure actuelle, 95 % des millennials épargnent moins que le montant recommandé pour la retraite (qui se situe généralement entre 10 % et 20 % de votre revenu total).

La bonne nouvelle est que se payer soi-même en premier est un moyen de lutter contre cette statistique.

Voici comment :

- Télécharger M1 Finance

- Dépensez moins que ce que vous gagnez

- Configurer des investissements récurrents automatiquement

- Ne laissez pas votre style de vie nuire à vos objectifs à long terme

M1 Finance est une application d'investissement (téléchargement gratuit) conçu pour les épargnants sérieux à long terme. Le minimum pour ouvrir un compte régulier est de 100 $ et de 500 $ pour les comptes de retraite.

Si vous ne pouvez pas économiser de grosses sommes d'argent pour le moment, pensez à télécharger Acorns. . Acorns est une application d'investissement dans laquelle vous pouvez commencer à investir avec seulement 5 $.

Le point le plus important est de commencer à vous payer dès maintenant.

3. Créez des flux de revenus supplémentaires

Avez-vous déjà entendu le dicton :ne mettez jamais vos œufs dans le même panier ?

Il en va de même pour vos flux de revenus.

Créer plusieurs sources de revenus est une forme de soins personnels.

Surtout avec la pandémie de COVID-19, on nous a appris que nous ne pouvons plus compter sur une seule source de revenus (qui, pour beaucoup, aurait été leur travail principal).

Au lieu de cela, il est impératif de commencer à créer des flux de revenus passifs. .

Voici quelques-unes des meilleures idées de revenus passifs :

Si vous souhaitez devenir financièrement indépendant et créer de nouvelles sources de revenus, consultez ces plateformes pour accroître votre richesse à long terme.

Lecture recommandée :7 sources de revenus multiples

4. Développer et respecter un budget

Avez-vous déjà essayé de faire un long voyage sans carte (ou sans votre GPS) ?

Si vous ne respectez pas une carte, vous risquez fort de vous perdre et de vous retrouver dans un endroit complètement différent de votre destination finale.

Il en va de même si vous n'avez pas de budget.

Votre budget est votre feuille de route.

Les budgets sont essentiels pour vous aider :

- Planifier

- Exécuter

- Réaliser

…Vos objectifs financiers.

Et la bonne nouvelle est que 58 % des Américains se sentent à l'aise pour créer un budget personnel, mais la plupart n'en ont tout simplement pas encore commencé.

Et ce n'est pas grave, car l'une des clés pour fixer des objectifs financiers est d'abord de comprendre votre situation actuelle : Vos revenus et vos dépenses.

C'est là qu'un budget entre en jeu.

L'une des applications de budgétisation les plus efficaces s'appelle YNAB, alias You Need A Budget.

Vous pouvez télécharger YNAB et bénéficier d'un essai gratuit de 34 jours pour voir si vous aimez l'application.

YNAB affirme que son application est si efficace que les nouveaux utilisateurs de YNAB économisent environ 600 $ au cours des 2 premiers mois et plus de 6 000 $ au cours de la première année d'utilisation de l'application.

5. Rembourser toutes les dettes de carte de crédit

Saviez-vous que la famille américaine moyenne est aux prises avec plus de 6 270 $ de dettes de carte de crédit ?

Avec un taux d'intérêt APY moyen de 25 %, ces ménages pourraient payer 1 567,50 $ seulement en intérêts. par an.

Aïe.

Bien entendu, le COVID-19 a largement contribué à l’augmentation du niveau d’endettement, puisque 51 % des adultes américains ont accumulé davantage de dettes pendant l’épidémie.

Il existe des moyens astucieux de rembourser vos dettes de carte de crédit , cependant.

L'une de ces méthodes s'appelle la consolidation de dettes par carte de crédit.

La raison pour laquelle la consolidation de dettes pourrait fonctionner est la suivante :

- Vous payez un taux d'intérêt inférieur

- Vous ne disposez que d'un seul paiement mensuel pour une seule entreprise

- Il y a une date de fin claire à laquelle vos paiements prennent fin

Une entreprise spécialisée dans la consolidation de dettes est Tally 👇

Tally vous permet de garder facilement le contrôle de vos cartes de crédit.

Vous scannez vos cartes. Si vous êtes admissible, Tally vous offre une ligne de crédit à un faible TAEG et gère tous vos paiements.

Pas de frais de retard. Pas de gadgets. Juste un moyen plus rapide de rembourser vos soldes.

Commencez à rembourser vos dettes à taux d'intérêt élevé dès aujourd'hui.

Vos comptes bancaires vous remercieront plus tard.

6. Construire un fonds d'épargne d'urgence

Si vous deviez parcourir exactement 137 milles, rempliriez-vous le réservoir de votre voiture pour vous donner une autonomie d’exactement 137 milles ?

La réponse devrait être non.

Vous ne savez pas s’il y aura un détour, ce qui pourrait vous amener à emprunter un itinéraire différent, et vous ne savez pas non plus si vous allez vous perdre et parcourir plus de 137 miles.

Nous ne savons tout simplement pas ce que l’avenir nous réserve.

Et c'est pourquoi il est essentiel de disposer d'un fonds d'épargne d'urgence. – un compte espèces qui peut vous aider à faire face à une urgence comme un détour inattendu.

Cependant, il est choquant de constater que près de 10 % des Américains n'ont économisé aucun dollar.

En cas d'urgence, ils devront probablement recourir au financement par emprunt (c'est-à-dire en utilisant leurs cartes de crédit) ou contracter d'autres prêts à taux d'intérêt élevé.

Ce qui est encore plus choquant, c'est que seuls 39 % des Américains pourraient payer une dépense inattendue de 1 000 $.

Voici combien vous auriez dû économiser dans un fonds d'urgence :

- 3 à 6 mois de vos frais de subsistance

Ainsi, si vous gagnez 3 000 $ par mois, vous devriez avoir économisé entre 9 000 $ et 18 000 $ en espèces dans un fonds d’épargne d’urgence.

Pourquoi ?

La COVID nous a appris une leçon précieuse : Votre travail est temporaire.

Votre fonds d'épargne d'urgence peut vous maintenir à flot pendant les mois où vous cherchez un emploi (par exemple). En moyenne, trouver un emploi prend généralement plus de 6 semaines.

C’est là que vous devrez le plus compter sur un fonds d’urgence.

Voici comment vous pouvez en avoir pour votre argent :

Ouvrez un compte d'épargne à haut rendement avec des banques en ligne comme Axos Bank et désignez-le comme votre fonds d'épargne d'urgence.

Axos Bank propose des taux d'intérêt jusqu'à 10 fois la moyenne nationale sur votre argent. L'ouverture d'un compte est gratuite, il n'y a pas de période de blocage avec votre argent et vous bénéficiez de la protection de la FDIC.

C'est ainsi que vous optimisez votre trésorerie et vous préparez aux imprévus.

7. Établissez une solide cote de crédit

Pensez à vos objectifs à long terme.

Si vous souhaitez :

- Acheter une voiture

- Acheter une maison

- Obtenez un nouvel emploi

… Alors vous devrez probablement montrer que vous êtes responsable.

La plupart des institutions prennent votre pointage de crédit , ce qui pour eux est une mesure de responsabilité (c'est-à-dire si vous payez vos factures à temps).

C’est comme ça que les choses se passent.

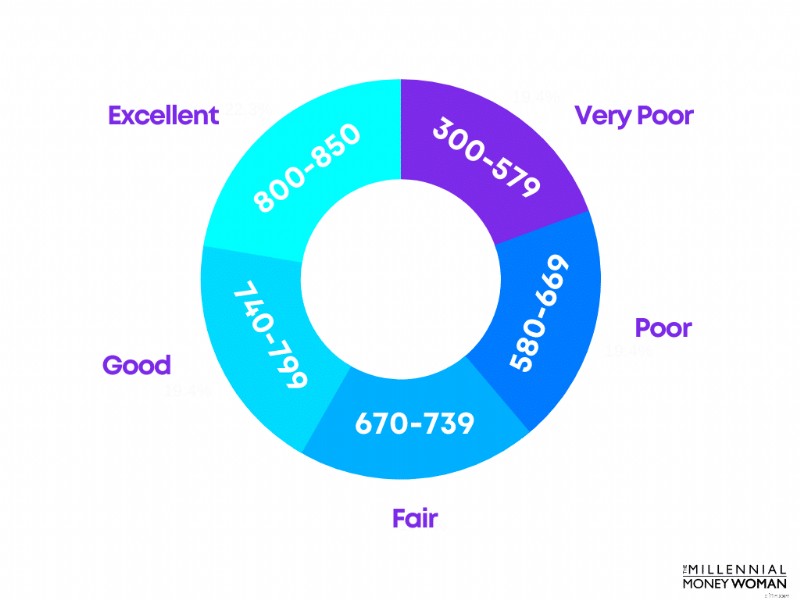

Je veux que vous réfléchissiez à votre pointage de crédit. Si vous ne connaissez pas votre pointage de crédit, consultez Credit Karma. , qui vous montrera gratuitement votre rapport de solvabilité.

Vous trouverez ci-dessous un aperçu des plages de cotes de crédit FICO :

Votre objectif devrait être d’atterrir n’importe où entre les plages Bon et Excellent.

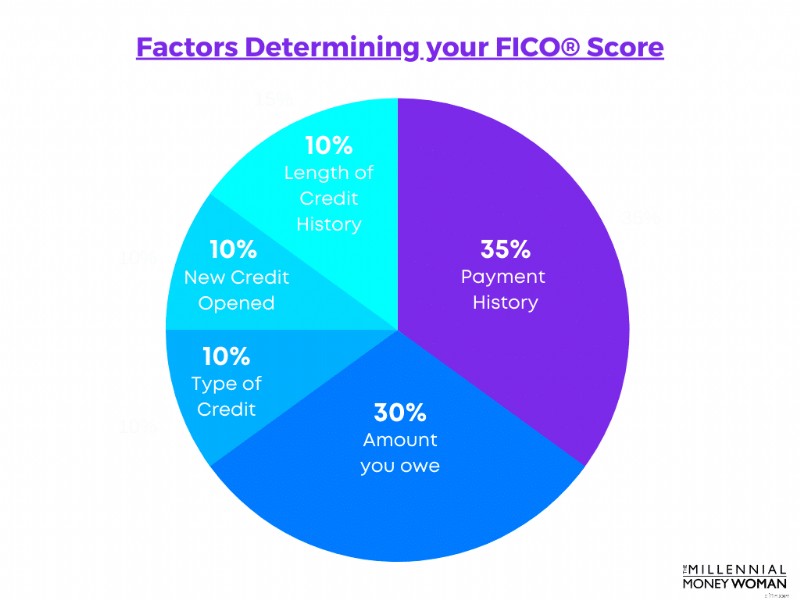

Votre cote de crédit est déterminée par plusieurs facteurs, notamment :

- Votre combinaison de crédits

- Votre nouveau crédit

- Combien devez-vous

- Votre historique de paiement

- La durée de votre historique de crédit

Vous trouverez ci-dessous une répartition approximative du poids de chaque catégorie dans la détermination de votre cote de crédit :

Désormais, si vous n'avez pas d'historique de crédit ou de paiement parce que vous êtes jeune et que vous n'avez tout simplement pas encore eu la chance d'utiliser une carte de crédit, il existe une solution pour améliorer votre pointage de crédit. DÈS QUE POSSIBLE.

Ce correctif s'appelle Self Credit Builder.

Self vous aide à établir votre historique de crédit (et votre pointage de crédit) même lorsque vous n’avez pas de crédit. Déclarez automatiquement vos paiements aux institutions d'évaluation du crédit pour créer votre historique.

Le seul bémol est qu'avec Self, vous ne pouvez pas vous permettre de rater un paiement.

Si vous le faites, cela va complètement à l'encontre du but de cette application (qui est de développer votre crédit).

8. Épargner pour la retraite

Même si la retraite peut sembler si lointaine, il n’est jamais trop tard pour réfléchir à votre feuille de route pour devenir financièrement libre pendant la retraite.

Si vous souhaitez prendre une longueur d'avance, commencez à épargner pour la retraite dès aujourd'hui.

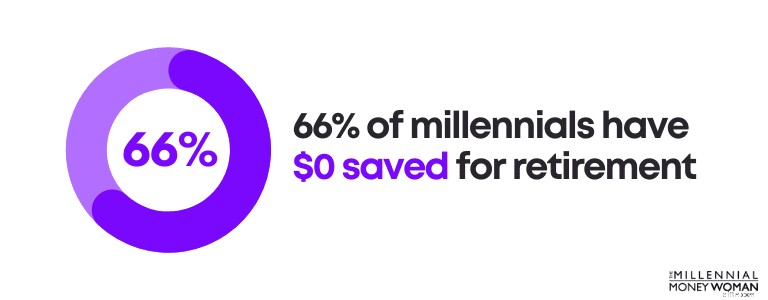

En fait, 66 % des millennials n'ont pas économisé 0 $ pour la retraite.

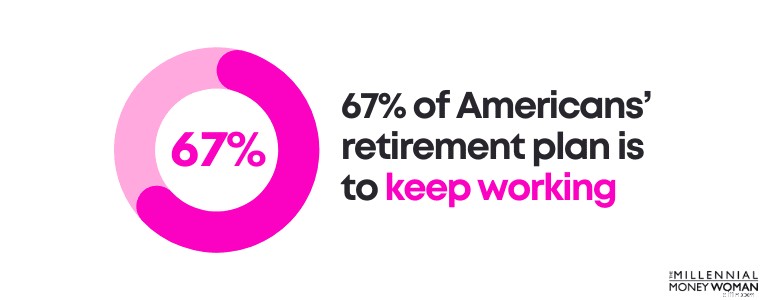

Pire encore, 67 % des plans de retraite des Américains consistent simplement à continuer à travailler pendant la retraite, ce qui entraîne souvent du stress, des problèmes de santé accrus et une frustration potentielle.

À moins que vous n’aimiez votre travail, ne comptez pas travailler les dernières années de votre vie car vous n’avez pas d’autre choix.

Épargnez-vous les ennuis en faisant fructifier votre argent dès aujourd'hui.

Voici comment procéder :

- Télécharger M1 Finance

- Dépensez moins que ce que vous gagnez

- Optimisez vos projets de retraite

- Investissez régulièrement chaque mois

Tout d’abord, il est essentiel de cotiser au moins suffisamment d’argent à votre plan 401k (si vous y avez accès) afin que vous receviez la contribution de contrepartie de votre employeur.

Deuxièmement, vous pouvez ouvrir un compte de retraite fiscalement avantageux (comme un IRA ou un Roth IRA) via des applications d'investissement gratuites comme M1 Finance. .

Même si vous ne pouvez investir « que » 100 $ par semaine, faites-le.

Commencez maintenant. Vous vous remercierez plus tard.

9. Obtenez une assurance vie

Même si vous êtes au début de la vingtaine, l'assurance vie est une chose que vous voudrez probablement envisager à un moment donné de votre vie – et le plus tôt sera le mieux.

Pourquoi ?

Parce que le coût de votre assurance vie pourrait être considérablement inférieur si vous êtes plus jeune (parce que vous êtes en meilleure santé) que si vous souscriviez une assurance vie à un âge plus avancé.

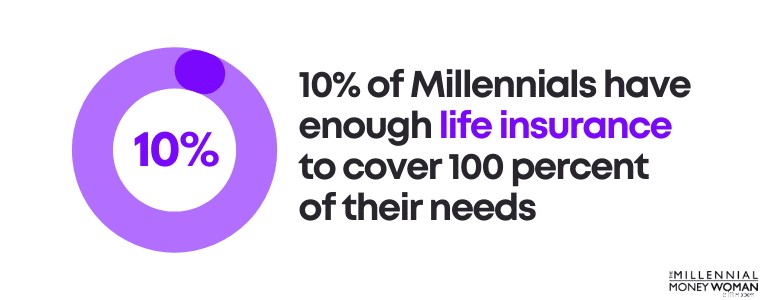

En fait, seuls 10 % des Millennials disposent d'une assurance vie suffisante pour couvrir 100 % de leurs besoins.

Voici quand vous avez besoin d'une assurance vie :

- Vous avez des enfants

- Vous avez un partenaire

- Vous avez d'autres personnes à charge

- Vous êtes le principal soutien de famille

Et honnêtement, même si vous êtes célibataire et sans enfants en tant que millénaire, vous devriez probablement envisager de souscrire une assurance vie le plus tôt possible, surtout si vous envisagez de fonder une famille à l'avenir.

Lecture recommandée : De quel montant d’assurance vie ai-je besoin ?

Je dois noter qu'il existe de nombreux types d'assurance-vie.

Lorsque je parle d'assurance vie pour les Millennials, je parle en fait de souscrire ce qu'on appelle une assurance vie temporaire. .

À l'inverse, si vous ne survivez pas à la durée de votre assurance-vie (ce qui, nous l'espérons, ne sera pas le cas), alors vos bénéficiaires désignés (c'est-à-dire les personnes à qui vous souhaitez recevoir l'argent de votre assurance-vie) recevront le capital-décès de votre assurance-vie en franchise d'impôt.

Je travaille avec de nombreux milléniaux et je leur suggère souvent d'envisager de souscrire une assurance-vie temporaire avec un capital-décès compris entre 500 000 $ et 1 million $.

En règle générale, ils envisagent un coût mensuel de 20 $ à 50 $ pour ce type de couverture (ce qui est assez rentable).

Évidemment, je ne connais pas votre situation, je ne peux donc pas vous donner de recommandation, mais je peux vous recommander de consulter Policygenius.

Policygenius et moi nous sommes associés parce que je crois sincèrement que Policygenius peut vous offrir certains des meilleurs taux d'assurance-vie temporaire du marché.

Voici ce que vous faites :

- Accédez à Policygenius

- Saisissez vos informations de base

- Établissez un devis d'assurance-vie en quelques minutes

- Déterminez si vous aimez ce qu'ils proposent

- Démarrez le processus d'assurance-vie pour protéger votre famille

L’établissement d’un devis prend entre 2 et 4 minutes et vous verrez immédiatement combien vous pouvez vous attendre à payer pour votre assurance vie.

Même si personne n’aime parler de sa mortalité, il est important de vous préparer – ainsi que vos proches – au pire des cas.

L'assurance vie temporaire est souvent un moyen rentable.

10. Préparez vos documents successoraux

L'un des meilleurs objectifs financiers, et généralement le plus négligé, est de préparer vos documents successoraux. .

Tout comme pour l’assurance-vie, personne n’aime parler de sa propre mortalité (pas même moi !). Mais la mort fait simplement partie du cycle de la vie.

Et si notre objectif est d’aider nos proches à éviter autant de stress financier que possible, surtout en période de deuil, vous devriez probablement faire de la préparation de vos documents successoraux une priorité.

Les documents successoraux types sont les suivants :

- Testament de base

- Testament biologique

- Confiance vivante

- Soins de substitution pour les soins de santé

- Procuration durable

Si vous pensez simplement que vous lisez une langue différente et que vous avez plus de points d'interrogation que de réponses, jetez un œil à ma traduction anglaise ci-dessous :

Testament de base

Vous décidez comment vous souhaitez que vos biens (de vos bijoux à votre argent) soient légués à votre famille, vos amis, vos œuvres caritatives, etc.

Testament biologique

Si vous êtes frappé d'incapacité et que vous ne parvenez pas à vous exprimer, ce document détaillera votre traitement médical.

Confiance vivante

Une façon de distribuer vos biens après votre décès sans passer par le système judiciaire public.

Soins de substitution pour les soins de santé

Si vous n'êtes pas en mesure de prendre des décisions médicales (c'est-à-dire que vous êtes incapable), ce document indiquera la personne à qui vous donnez le pouvoir de prendre des décisions en votre nom.

Cela devrait être quelqu'un en qui vous avez confiance.

Procuration durable (alias DPOA)

Vous choisissez une personne de confiance pour prendre des décisions en votre nom sur pratiquement tous les aspects de votre vie (de l'argent à votre santé, etc.). Un DPOA prend effet dès la seconde où il est signé et prend fin à votre décès.

Maintenant, si vous êtes jeune et que votre situation financière n’est pas trop complexe, vous n’avez probablement pas besoin d’une fiducie.

Cependant, vous devriez probablement envisager d'obtenir les autres documents successoraux.

Cependant, étant donné que la plupart des millennials débutent tout juste leur carrière, sont probablement endettés d'une manière ou d'une autre et ne gagnent probablement pas (encore) beaucoup d'argent, il existe un autre moyen, beaucoup plus rentable, de rédiger des documents successoraux : Utiliser les services en ligne.

L'un des services de planification successorale en ligne les plus recommandés est connu sous le nom de Trust &Will.

Trust &Will fournit des documents de planification successorale de base (y compris les testaments, les testaments de vie, les procurations, etc.) spécifiques à un État.

Après avoir répondu à quelques questions sur votre situation personnelle, Trust &Will élabore pour vous un plan personnalisé. De plus, à mesure que votre vie évolue, vous pouvez également mettre à jour votre plan successoral.

FAQ sur les objectifs financiers

Quels sont les exemples d'objectifs financiers ?

Voici quelques exemples d'objectifs financiers :

- Créer un budget

- Payez-vous d'abord

- Obtenir une assurance-vie

- Préparer un plan successoral

- Rembourser les dettes à taux d'intérêt élevé

- Créez un revenu secondaire

- Améliorez vos connaissances financières

- Augmentez votre épargne-retraite

Qu'est-ce qu'un bon objectif financier ?

Un bon objectif en matière de finances personnelles inclura les caractéristiques du SMART acronyme :Spécifique, Mesurable, Atteignable, Pertinent, Basé sur le Temps. La clé d’un bon objectif financier est de créer une feuille de route claire pour atteindre votre objectif.

Fixer des objectifs financiers fonctionne lorsque vous définissez des objectifs financiers à court terme, des objectifs financiers à moyen terme et des objectifs financiers à long terme. Plus vous diviserez vos objectifs financiers personnels en catégories, plus il vous sera facile de les atteindre.

Quels sont les grands objectifs financiers ?

Les objectifs financiers à long terme sont essentiels pour atteindre la liberté financière . L’un des objectifs financiers les plus populaires est d’épargner suffisamment d’argent pour la retraite. Alors que la plupart recommandent d'économiser environ 10 % de votre revenu total, compte tenu de l'augmentation actuelle du coût de la vie, du coût exorbitant des soins de santé et du fait que nous vivons plus longtemps, il est préférable d'économiser 30 % au minimum de votre revenu total pour une meilleure retraite.

Comment puis-je déterminer mes objectifs financiers ?

La première chose à faire est de déterminer votre situation actuelle :quel est votre budget (revenus par rapport aux dépenses) et quelle est votre valeur nette actuelle (combien vous possédez par rapport à ce que vous devez).

Si vous savez ce que vous voulez réaliser dans votre avenir (comme rembourser vos dettes, épargner pour la retraite) et que vous avez déjà déterminé votre situation financière actuelle, tout ce que vous avez à faire est de créer des objectifs financiers à court, moyen et long terme pour vous aider à relier les points à l'endroit où vous souhaitez être, financièrement parlant, à l'avenir.

Objectifs financiers :le résultat net

Dans le monde chaotique et pandémique d’aujourd’hui, il est plus important que jamais de comprendre vos objectifs financiers et ce que vous devez faire pour les réaliser.

N'oubliez pas que vos objectifs en matière de finances personnelles doivent être :

- Spécifique

- Mesurable

- Réalisable

- Pertinent

- Basé sur le temps

… Autrement dit, vos objectifs financiers doivent être SMART .

La vie est garantie de vous lancer plusieurs bouleversements inattendus – et vous feriez mieux d’être préparé à ces situations (financièrement parlant).

Gardez à l'esprit que :

- Les gens vivent plus longtemps

- Les salaires stagnent assez

- Le coût de la vie augmente

- La dette étudiante augmente

- Le coût des soins de santé augmente

…Et tout cela signifie que votre situation financière doit être mieux préparée à toute éventualité.

Si vous ne savez pas par où commencer, mon conseil est de commencer par un budget. N'oubliez pas que vous pouvez télécharger l'un des meilleurs outils de budgétisation, You Need A Budget (alias YNAB). , avec un essai gratuit de 34 jours.

La finance est généralement un jeu à long terme. Alors, soyez patient avec vous-même et restez concentré sur vos objectifs financiers à long terme.

Vos comptes bancaires me remercieront plus tard.

Comment comptez-vous atteindre vos objectifs financiers ? Faites-le-moi savoir dans la section commentaires ci-dessous.

-

La Réserve fédérale vient de relever ses taux. Voici comment Suze Orman dit de le gérer

Ce conseil de Suze Orman pourrait-il aider à protéger votre finances alors que les taux augmentent ? Points clés La Réserve fédérale vient dannoncer la plus forte augmentation des taux dintérêt dep

-

Principes de base de la budgétisation :comment économiser sur des revenus irréguliers

Alors que la vie de pigiste vante généralement la flexibilité et un plus grand potentiel de revenus - indiquez les photos Instagram en tapant sur un ordinateur portable dans un lieu exotique - il y a

Finances Personnelles

- Les 5 meilleurs chauffe-batteries de voiture

- 65 % des Américains accordent la priorité à l'épargne d'urgence. Voici comment constituer votre fonds d'urgence

- 3 choses qui vous empêchent d'atteindre vos objectifs d'investissement

- Comment en faire plus :10 habitudes des personnes très productives

- Pourquoi acheter local pendant les vacances ?

- Comment accumuler du crédit sans utiliser de cartes de crédit

- 5 façons d'augmenter la valeur de votre maison

- Quel a été le plus grand dépôt de bilan au monde ?

- Comment rebondir après une faillite

-

Puis-je vendre ma voiture à ma fille pour un dollar ?

Puis-je vendre ma voiture à ma fille pour un dollar ? Assurez-vous de suivre les bonnes règles lors de la vente de votre voiture. Si vous avez un véhicule dont vous navez plus besoin et que vous souhaitez aider votre fille, vous pourriez envisager de la...

-

5 façons simples d'augmenter vos économies

5 façons simples d'augmenter vos économies Si vos économies sont dans un état lamentable, voici quelques moyens simples de faire mieux.Source de limage :Getty Images. Économiser de largent signifie faire des sacrifices sous une forme ou sous ...