Remboursement hypothécaire :peser le pour, le contre et savoir si cela vous convient

-

par Fiona Smith

par Fiona Smith - Mis à jour le 2 avril 2025

Divulgation : Cette publication peut recevoir une rémunération de partenaires répertoriés via des partenariats d'affiliation, sans frais pour vous. Cela n’influence pas nos notes et les opinions sont les nôtres. Apprenez-en davantage ici.

Rembourser votre hypothèque plus tôt ? ARRÊTEZ-VOUS et lisez d'abord cet article pour vous assurer que vous prenez la bonne décision. Cela pourrait être la plus grosse décision financière de votre vie.

Dans cet article

Principaux points à retenir

- En fin de compte, la décision de rembourser votre prêt hypothécaire plus tôt dépend de vos besoins financiers et de votre style de vie actuel.

- Tout d'abord, pensez à votre taux hypothécaire. Plus le taux d'intérêt est bas, moins il sera nécessaire de rembourser votre prêt hypothécaire par anticipation.

- L'inconvénient du remboursement anticipé de votre prêt hypothécaire est que vous y renoncez des liquidités supplémentaires à investir pour la retraite – et cela peut représenter un coût d'opportunité élevé.

Présentation :Rembourser votre prêt hypothécaire par anticipation

Vous avez donc acheté votre propre maison. Vous êtes propriétaire – félicitations !

Maintenant, vous êtes coincé avec une vilaine hypothèque.

Bien que ce type de dette soit considéré comme une « bonne dette », il s’agit toujours d’un chiffre négatif qui plane au-dessus de votre tête.

Je n’aime pas ce sentiment – et je suis sûr que beaucoup d’autres personnes n’aiment pas non plus le sentiment d’être endetté.

Alors maintenant, la question se pose : Devriez-vous rembourser votre prêt hypothécaire par anticipation ?

C’est là que le maintien d’un budget vous aidera vraiment à décider si vous pouvez vous permettre de rembourser votre prêt hypothécaire plus tôt. Comme vous le savez peut-être, deux applications de budgétisation que j'ai recommandées dans le passé sont Digit et Personal Capital.

Une fois que vous avez défini ce budget, il est temps d'envisager trois stratégies.

Rembourser votre prêt hypothécaire plus tôt [3 stratégies] :

- Remboursez-le, car toute dette est mauvaise

- Non, ne remboursez pas :utilisez votre argent à des fins d'investissement

- Envisagez un refinancement hypothécaire

Devriez-vous rembourser votre prêt hypothécaire plus tôt ?

Si vous voulez ma réponse honnête et franche : Non.

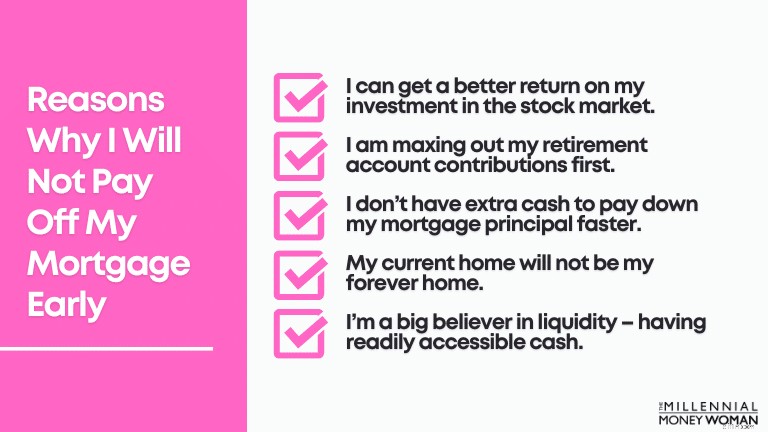

Raisons pour lesquelles je ne rembourserai pas mon prêt hypothécaire plus tôt :

- Je peux obtenir un meilleur retour sur investissement en bourse (en utilisant des applications comme Acorns ou Personal Capital) plutôt que de rembourser mon prêt hypothécaire (actuellement à 3 %).

- Je commence par maximiser mes cotisations à mon compte de retraite.

- Je n'ai pas de liquidités supplémentaires pour rembourser le capital de mon prêt hypothécaire plus rapidement (et je ne souhaite pas non plus le rembourser plus rapidement)

- Ma maison actuelle ne sera pas ma maison pour toujours.

- Je crois beaucoup à la liquidité (avoir des liquidités facilement accessibles) et tout mettre dans ma maison immobiliserait mon argent.

- Je peux prendre le risque d'investir plutôt que d'être en sécurité et de tout payer pour ma maison.

Si vous avez eu l'opportunité d'acheter une maison (ou de refinancer votre maison en utilisant Shop Rate Market Place ou Supermoney Mortgage par exemple) en 2020 ou au début de 2021, il y a de fortes chances que vos taux d'intérêt hypothécaires soient assez bas.

S'ils sont faibles (nous parlons donc de la barre des 4 % à moins de 3 %), il peut alors être judicieux de renoncer à rembourser votre prêt hypothécaire plus rapidement et d'utiliser plutôt cet excédent de liquidités pour investir en bourse.

«Plus vous êtes jeune, plus vous devriez investir en bourse, car le temps et les intérêts composés vous aideront à devenir riche plus tard.»

Et comme je l’ai mentionné ci-dessus, je suis d’accord pour prendre le risque d’investissement plutôt que de jouer la sécurité et de rembourser mon hypothèque à un rythme accéléré.

Posséder ma maison purement et simplement, librement et clairement, n'est tout simplement pas ma tasse de thé (pas encore, du moins).

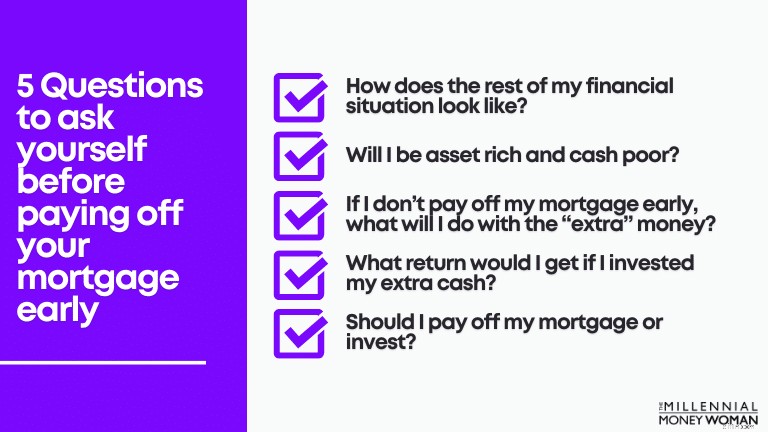

Voyons quelques autres questions auxquelles vous devez répondre par vous-même pour déterminer si le remboursement anticipé de votre prêt hypothécaire est la bonne – et la meilleure – étape pour votre situation financière.

Rembourser son prêt hypothécaire plus tôt :5 questions auxquelles vous devez d'abord répondre

Comme vous l’avez peut-être déjà compris, rembourser votre prêt hypothécaire par anticipation n’est pas une décision à prendre à la légère.

Il y a de nombreux avantages et inconvénients à rembourser votre prêt hypothécaire plus tôt (voir la section ci-dessous).

Avant de vous engager financièrement (et émotionnellement) à rembourser votre prêt hypothécaire par anticipation, vous devez d’abord vous poser les 5 questions ci-dessous.

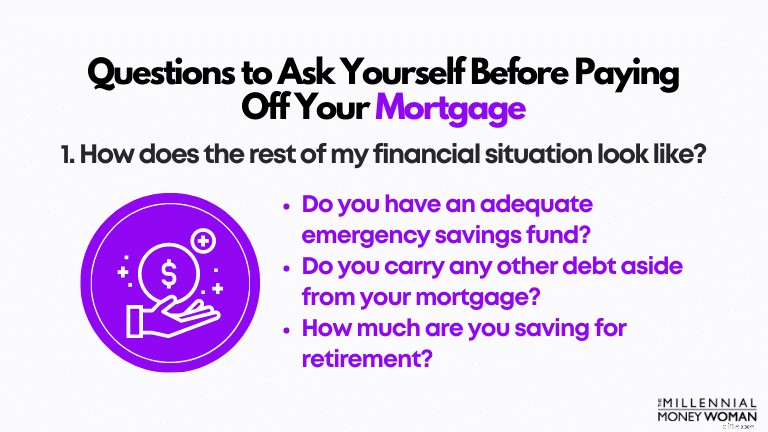

1. À quoi ressemble le reste de ma situation financière ?

En règle générale, si vous n'avez pas une situation financière complète avant de commencer à rembourser votre prêt hypothécaire par anticipation, vous ne serez pas prêt à affronter les obstacles émotionnels et financiers qui pourraient se présenter à vous... parce que, la vie.

Avant de commencer à rembourser votre prêt hypothécaire par anticipation, vous devez vous assurer de suivre les étapes suivantes :

- Vous disposez de 3 à 6 mois de frais de subsistance économisés dans votre fonds d'épargne d'urgence (je vous suggère d'utiliser des banques comme CIT pour votre compte d'urgence)

- Vous avez remboursé toute dette à intérêt élevé

- Vous maximisez vos projets de retraite actuels pour votre retraite

Disons que vous faites toutes ces choses.

Cependant, si vous commencez à rembourser votre prêt hypothécaire plus tôt, que se passera-t-il si vous ne maximisez plus vos cotisations à votre régime de retraite ?

Pour moi, c'est un signal d'alarme.

Et n'oubliez pas que si vous êtes toujours à la recherche de fonds d'épargne d'urgence potentiels, je vous suggère d'envisager l'offre de la banque CIT.

C'est un endroit idéal pour stocker une partie de votre argent et gagner plus que la moyenne de 0,01 % que vous gagneriez sur n'importe quel autre compte d'épargne ou compte courant.

Hé, même si ce n'est que quelques dollars, c'est au moins quelque chose pour que votre fonds d'épargne d'urgence continue de rapporter des intérêts.

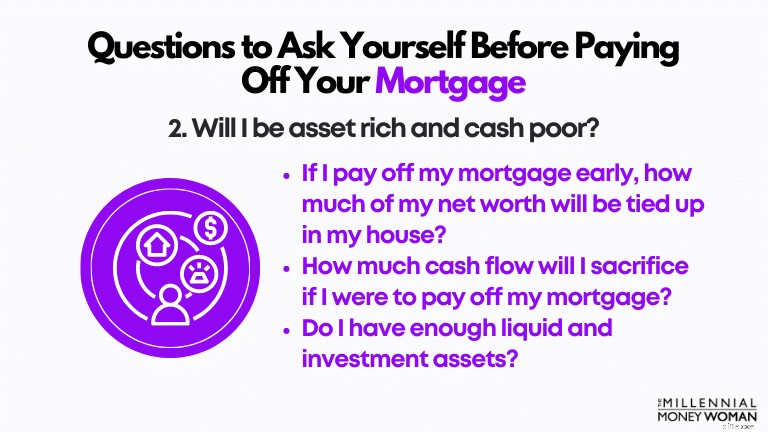

2. Vais-je être riche en actifs et pauvre en liquidités ?

L'une des pires choses que vous puissiez faire est d'être riche en actifs mais pauvre en liquidités.

Cela n'en vaut pas la peine.

En d'autres termes, 90 % ou plus de votre valeur nette est immobilisée dans des actifs illiquides.

Si vous avez une urgence grave et avez besoin d'argent mais que votre valeur nette est bloquée dans votre maison… il y a de fortes chances que vous ayez des difficultés à accéder à de l'argent sans contracter un prêt à taux d'intérêt élevé (comme une marge de crédit sur valeur domiciliaire) ou sans vous endetter sur une carte de crédit.

3. Si je ne rembourse pas mon prêt hypothécaire plus tôt, que vais-je faire avec l’argent « supplémentaire » ?

Disons que vous décidez de ne pas rembourser votre prêt hypothécaire par anticipation.

Comment utiliseriez-vous au mieux votre argent « supplémentaire » qui ne sera pas consacré à votre prêt hypothécaire à ce stade ?

Si vous faisiez ce qui suit avec cet argent supplémentaire :

- Dépensez pour des choses dont vous n'avez pas besoin

- Dépenser des vacances supplémentaires

- Dépenser en articles de luxe

…Ensuite, je vous recommanderais a) de ne pas faire ces choses, et b) d'utiliser cet argent « supplémentaire » et de le payer pour votre hypothèque.

Pourquoi ?

Parce qu'il semble que vous n'avez pas la discipline (et je n'essaie pas d'être offensant ici, j'essaie d'être honnête et de vous aider avec vos finances) pour épargner et investir cet argent supplémentaire.

Rembourser votre prêt hypothécaire – en supposant que tel soit votre cas – est techniquement un « plan d'épargne forcée », si vous préférez.

Ce n'est pas conventionnel – et cela sort probablement un peu des sentiers battus – mais utiliser cet argent pour rembourser votre hypothèque plutôt que de le dépenser en vacances ou pour d'autres choses qui pourraient vous amener à vous endetter lourdement plus tard est probablement la meilleure solution, ici.

4. Quel rendement obtiendrais-je si j’investissais mon argent supplémentaire ?

Il y a de fortes chances que si vous investissiez votre argent supplémentaire, vous obtiendriez un retour sur investissement beaucoup plus élevé que si vous deviez simplement utiliser votre argent pour rembourser votre prêt hypothécaire.

Deux plateformes d'investissement que j'ai utilisées dans le passé sont Acorns et Personal Capital. Ils sont efficaces et vous avez littéralement accès à vos investissements du bout des doigts (via votre smartphone).

Gardez ceci à l'esprit : À mesure que vous investissez dans des actifs à plus haut risque (tels que des actions), vos rendements augmenteront également.

L'inconvénient (c'est-à-dire le risque) est cependant naturellement pire que si vous deviez investir dans des actifs prudents (comme l'immobilier).

5. Dois-je rembourser mon hypothèque ou investir ?

C'est à ce moment-là que vous voulez commencer à réfléchir à combien [le cas échéant] vous pourriez gagner davantage si vous deviez investir votre argent dans un investissement différent.

Vous devez également prendre en compte les éléments suivants :

- Êtes-vous un investisseur conservateur ?

- Détestez-vous les hauts et les bas du marché boursier ?

- Aimez-vous prendre des risques et obtenir un rendement élevé ?

- Êtes-vous capable de dormir la nuit si votre portefeuille d'investissement a chuté de 30 % ou plus ?

Si vous pensez être capable de supporter les hauts et les bas que le marché boursier vous impose, alors encore une fois, vous devriez sérieusement envisager d'investir votre argent « supplémentaire » sur le marché boursier plutôt que sur le marché immobilier conservateur.

Rembourser son prêt hypothécaire par anticipation :avantages et inconvénients

Supposons que vous ayez fait l'exercice ci-dessus et que vous vous demandiez :"Dois-je rembourser mon prêt hypothécaire plus tôt ?"

Mais vraiment, avez-vous déjà pensé aux avantages et aux inconvénients liés au remboursement anticipé de votre prêt hypothécaire ?

Examinons de plus près ci-dessous pour voir à quoi vous pouvez vous attendre, en fonction de la voie que vous décidez d'emprunter.

Avantages – Rembourser votre prêt hypothécaire plus tôt

- Augmentation des flux de trésorerie

- Économies d'intérêts

- Retour sur investissement prévisible

- Moins de stress – Tranquillité d'esprit

- Valeur immobilière disponible pour l'avenir

Allons plus en profondeur ci-dessous.

1. Augmentation du flux de trésorerie

Une fois votre prêt hypothécaire entièrement remboursé, vous n’aurez plus à effectuer un autre paiement de loyer. Jamais !

Cela signifie que vous pourrez économiser chaque mois des centaines, voire des milliers, de dollars qui auraient initialement été utilisés pour payer votre prêt hypothécaire.

S'il vous reste beaucoup d'argent, avant de le placer sur un simple compte courant, envisagez d'ouvrir un compte d'épargne à haut rendement auprès de CIT Bank.

L'étape suivante consiste à examiner votre budget et à voir comment vous pouvez allouer votre flux de trésorerie nouvellement augmenté (et les gars, c'est un problème de premier ordre !).

Si vous n'avez pas encore essayé la budgétisation, je vous suggère de jeter un œil à Digit pour vous aider dans votre quête de budgétisation.

N'oubliez pas ceci : Vous ne constaterez pas d’augmentation des flux de trésorerie avant un certain temps – ou du moins jusqu’à ce que votre versement hypothécaire soit entièrement remboursé. Cela pourrait donc prendre un certain temps.

2. Économies d'intérêts

Si vous remboursez votre prêt hypothécaire avant sa date d'échéance réelle, vous économiserez probablement beaucoup d'argent en intérêts.

« Plus votre taux d’intérêt est élevé, plus vous économiserez d’argent en remboursant votre prêt hypothécaire par anticipation. »

Cependant, si votre taux hypothécaire est aussi bas que le mien – qui est de 3 % – vous n’économiserez probablement pas autant d’argent si vous remboursez votre prêt hypothécaire plus tôt que si votre taux d’intérêt oscillait autour de 5 % ou 6 %.

Grande différence.

Pour voir combien de temps et d'intérêts vous pourriez économiser en remboursant votre prêt hypothécaire par anticipation, consultez ce calculateur de remboursement hypothécaire.

Comme vous le savez, les taux d'intérêt hypothécaires ont baissé de manière assez drastique depuis 2019 et 2020.

Si vous envisagez un refinancement ou éventuellement un nouveau taux hypothécaire, je vous recommande fortement de consulter les 2 sites Web suivants :

- Place de marché des tarifs d'achat

- Hypothèque Supermoney

Les deux sites comparent les taux hypothécaires du marché, tout en tenant compte de votre situation personnelle.

Cela comprend :

- Note de crédit

- Emplacement de votre maison

- Solde hypothécaire impayé

Même si vous ne souscrivez pas à un prêt hypothécaire maintenant, je vous suggère fortement de vérifier au moins vos options – gratuitement – en utilisant ces sites Web.

3. Retour sur investissement prévisible

Si vous aimez la prévisibilité et détestez les variations (comme moi), peut-être que rembourser votre prêt hypothécaire plus tôt pourrait être un avantage pour vous, car vous savez exactement quel sera votre retour sur investissement :le taux d'intérêt de votre prêt hypothécaire.

Bien sûr, vous risquez de perdre certains des avantages fiscaux de votre taux d’intérêt hypothécaire – mais en réalité, avec la déduction standard plus élevée en 2020, il est très rare que l’Américain moyen ait besoin de détailler ses déductions fiscales (ce qui pourrait alors permettre à cette personne de profiter de la déduction fiscale des intérêts hypothécaires).

4. Moins de stress – Tranquillité d'esprit

Qui ici aime vivre avec des dettes ?

Je doute que beaucoup de mains se soient levées… et je déteste certainement aussi vivre avec des dettes.

Donc, si vous cherchez à rembourser votre prêt hypothécaire dans le but d'accroître votre tranquillité d'esprit et de pouvoir dormir la nuit, cela pourrait être une raison impérieuse pour commencer à rembourser cette dette.

Croyez-moi, j’ai rencontré des couples plus âgés qui m’ont dit qu’ils restaient éveillés la nuit parce qu’ils ne supportaient pas d’avoir une hypothèque de plus de 100 000 $ qui les menaçait.

Ils détestaient la dette.

La dette a eu un impact sur leur bien-être.

C'est à ce moment-là que nous avons compris qu'il était temps de commencer à rembourser cette hypothèque à un rythme accéléré.

N'oubliez pas ceci : Tout dépend de votre situation personnelle pour savoir si le remboursement d’un prêt hypothécaire est la bonne prochaine étape pour vous.

5. Valeur nette immobilière disponible pour une utilisation future

Enfin, l’un des aspects intéressants du remboursement anticipé de votre prêt hypothécaire est que vous vous constituerez une grande partie de la valeur nette de votre propriété.

Cette valeur nette de votre maison est toujours utile, en particulier dans le cas où vous auriez besoin d’exploiter la valeur nette de votre maison ultérieurement.

Un outil que j'ai recommandé dans le passé consiste à utiliser Shop Rate Market Place pour retirer une partie de la valeur nette de votre maison.

Ils vous posent littéralement un quiz de 60 secondes pour évaluer votre situation financière personnelle actuelle et ensuite, en supposant que vous soyez admissible à exploiter la valeur nette de votre maison, vous pourrez encaisser une partie de cette valeur nette !

Bien sûr, si vous souhaitez éviter de vous endetter et rembourser votre hypothèque pour cette raison même, cela n'aura probablement pas de sens d'obtenir un HELOC – qui n'est qu'une autre forme de dette.

Maintenant que nous avons examiné les avantages, examinons les inconvénients du remboursement anticipé de votre prêt hypothécaire.

Inconvénients – Rembourser votre prêt hypothécaire plus tôt

- Diminution des flux de trésorerie

- Réduire les cotisations d'épargne-retraite

- Riche en actifs et pauvre en liquidités

- Moins de diversification des actifs

- Perdre des retours sur investissement plus élevés

- Le marché immobilier détermine la valeur de la maison

Allons plus en profondeur ci-dessous.

1. Diminution des flux de trésorerie

Étant donné que vous utiliserez une plus grande partie de vos revenus pour rembourser votre prêt hypothécaire, il est tout à fait normal de voir vos flux de trésorerie disponibles à l'heure actuelle. diminuer de façon assez drastique.

En fait, vous disposerez probablement de beaucoup moins d'argent pour effectuer les opérations suivantes :

- Investir pour votre retraite

- Créer un fonds d'épargne d'urgence

- Rembourser vos dettes

- Dépenser de l'argent pour des dépenses discrétionnaires

Il est donc important de vous assurer que vous êtes prêt émotionnellement et financièrement (c'est-à-dire sans dettes et en continuant à cotiser à la retraite) à prendre cet engagement et à rembourser votre hypothèque plus tôt.

Mon dernier conseil ici est le suivant :si vous vous engagez à payer un supplément pour votre prêt hypothécaire :budget.

Comme je l'ai dit plus tôt, si vous n'avez pas encore établi de budget, essayez d'utiliser Digit. Ils feront l'affaire pour vous aider à définir vos objectifs financiers.

2. Réduction des cotisations d'épargne-retraite

Ce point rejoint le précédent :« diminution des flux de trésorerie ».

Si vous envisagez de rembourser votre prêt hypothécaire à un taux accéléré, je vous mets d'abord en garde contre l'impact potentiel de ce remboursement sur vos taux d'épargne-retraite.

Par exemple, si vous maximisez actuellement votre 401(k) (qui est de 19 500 $ pour 2020, avant 50 ans) et que vous maximisez votre cotisation IRA (qui est de 6 000 $ pour 2020, avant 50 ans) – quel impact votre plan de remboursement hypothécaire accéléré aurait-il sur vos cotisations de retraite ?

N'oubliez pas ceci : Quand vous êtes jeune, vous avez le temps de votre côté.

Si j'étais vous, je ne voudrais pas perdre mon temps à rembourser mon hypothèque (seulement pour obtenir un rendement de 3 %, dans mon cas) où je pourrais investir cet argent en bourse et recevoir un rendement annuel composé de 7 % – pendant les 45 prochaines années de ma carrière d'investisseur.

"J'aurai toujours le temps de rembourser mon hypothèque plus tard. Maintenant, je veux me concentrer sur l'investissement."

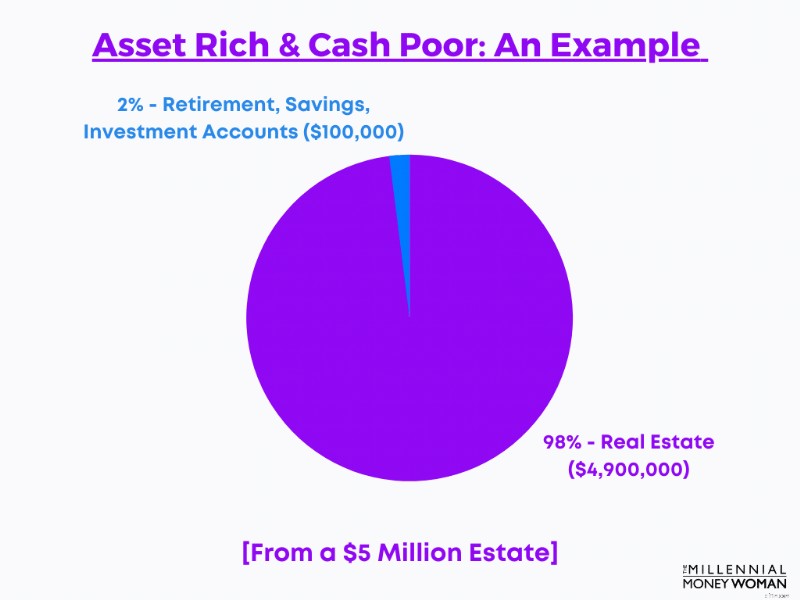

3. Riche en actifs et pauvre en liquidités

La première fois que j'ai entendu cette phrase, c'était lorsque je disséquais le portefeuille de plusieurs millions de dollars d'un client.

Ces clients valaient probablement 5 millions de dollars.

Et étonnamment, ils ne disposaient que de 100 000 $ combinés sur leurs comptes d’épargne, d’investissement et de retraite… ce qui équivaut à environ 2 % de leur valeur nette globale qui était liquide ou plutôt liquide.

Le reste de leur valeur nette ?

Attaché à l'immobilier.

Et vous savez ce qui a le plus effrayé ce couple ?

Sachant que s’ils faisaient face à une urgence majeure, ils devraient s’endetter. Et en grande partie.

4. Moins de diversification des actifs

Semblable au point ci-dessus, la diversification des actifs est un concept assez important.

"Plus votre valeur nette est concentrée dans 1 actif ou 1 catégorie d'actifs, plus vous vous exposez au risque."

La véritable raison de la diversification des actifs est de réduire votre risque d’exposition à une seule classe d’actifs.

La diversification des actifs vous aide également à maximiser vos retours sur investissement potentiels, car vous investissez dans plusieurs secteurs différents qui réagiraient différemment au même événement (comme la Grande Récession de 2008).

À titre d'exemple rapide et superficiel :

- Les actions (en particulier les petites capitalisations) ont sous-performé massivement en 2008 (d'un rendement d'environ -34 %)

- L'immobilier a massivement sous-performé en 2008

- Les REIT, également connus sous le nom de fiducies de placement immobilier, prospèrent

- Les obligations mondiales ont surperformé en 2008 (rendement d'environ 12 %)

5. Perdre des retours sur investissement plus élevés

Comme vous m'avez peut-être entendu le mentionner plus tôt, en investissant dans l'immobilier, il y a de fortes chances que vous passiez à côté des rendements plus élevés qui pourraient être générés par le marché boursier.

"Ajusté de l'inflation, le rendement annuel moyen du S&P 500 se situe autour de 7 %."

Comparez cette statistique avec le rendement moyen d'un bien immobilier locatif compris entre 0 % et 3 %.

Et gardez ceci à l'esprit : Investir dans votre maison (ou décider de louer votre maison, plus tard) n’est pas une situation de non-intervention – comme c’est le cas pour les actions.

Si vous décidez d'investir votre argent dans votre maison, vous aurez les coûts suivants :

- Assurance

- Taxes foncières

- Frais de réparation

- Frais de maintenance

Si vous avez l'impression de ne pas bénéficier d'une assurance habitation - qui est un incontournable à 100 % - alors je vous suggère fortement de consulter Kin Insurance.

Kin Insurance est une excellente entreprise pour le propriétaire régulier. Si vous êtes un millénaire et que vous achetez – ou avez déjà acheté – votre première maison, cette compagnie d’assurance est littéralement faite pour vous. L’inscription est simple, abordable et rapide.

L'assurance parent est disponible dans les États suivants :

- Alabama

- Floride

- Géorgie

- Texas

- Californie (le sera très bientôt, en attente de l'approbation réglementaire)

Si vous décidez d'investir dans l'immobilier locatif – ce qui est une voie que beaucoup de mes mentorés souhaitent suivre – de nombreux facteurs [coûteux] jouent également un rôle dans votre taux de rendement final.

Vous devrez :

- Prenez soin des locataires

- Gérer les litiges avec les locataires

- Embauchez une société de gestion immobilière qui facture généralement plus de 10 % de vos revenus locatifs mensuels

- Effectuer les réparations

- Si vos locataires partent, vous devrez vous occuper des factures de vacances et gérer le stress lié au dépôt de cette offre d'emploi.

Ce n'est pas une tâche facile de louer une maison (si c'est la voie que vous décidez d'emprunter).

Si vous envisagez de louer votre maison, vous souhaiterez probablement faire appel à une société de gestion locative pour vous aider à :

- Objectifs juridiques

- Objectifs contractuels

- Traitement avec les locataires et perception des loyers

All Property Management est ma société de gestion immobilière de prédilection.

Non seulement ils vous aident à louer votre propriété ; All Property Management est un canal de marketing vous permettant de promouvoir vos propriétés locatives de manière assez simple.

Consultez toute la gestion immobilière ici.

6. Le marché immobilier détermine la valeur d'une maison

L’une des principales raisons pour lesquelles vous ne voulez pas qu’une grande partie de votre valeur nette soit immobilisée dans votre maison est que vous voulez éviter un événement similaire à celui de 2008 – où les prix des maisons ont chuté de façon drastique et beaucoup se sont retrouvés avec une valeur de maison négative.

« Imaginez si vous aviez investi votre argent dans votre maison – et que vous voyiez ensuite la valeur de la maison chuter – quelque chose qui échappe complètement à votre contrôle. »

Aïe.

Et c'est exactement ce qui est arrivé à tant de familles qui ont perdu leur maison en 2008.

Ils n’avaient aucun contrôle sur les fluctuations du prix de l’immobilier et ont littéralement vu leurs prix chuter…

Comment rembourser votre prêt hypothécaire plus rapidement [3 stratégies]

- Refinancer

- Augmenter le paiement mensuel

- Utiliser les bonus/l'argent supplémentaire

Il existe bien sûr plusieurs stratégies pour rembourser votre prêt hypothécaire plus rapidement, si vous décidez que c'est la bonne option pour vous.

Permettez-moi d'illustrer quelques concepts de base derrière ces 3 stratégies.

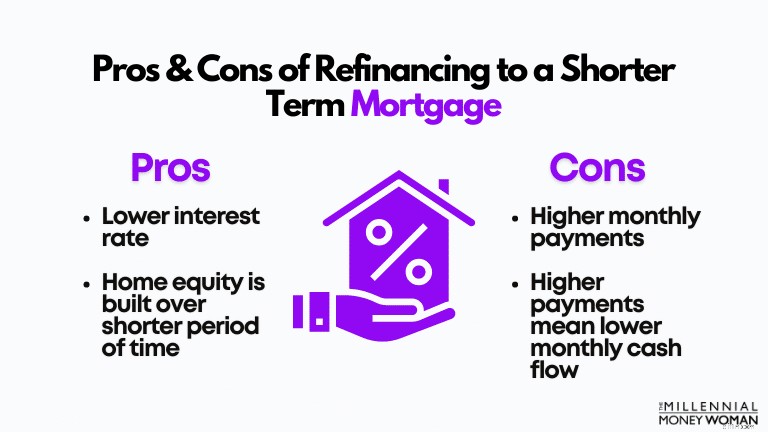

1. Refinancer

Vous pouvez toujours refinancer votre prêt hypothécaire actuel en un prêt hypothécaire à plus court terme.

J'ai utilisé ces 2 sites Web dans le passé pour voir mes options de taux d'intérêt de prêt disponibles. Si vous envisagez sérieusement de refinancer, je vous suggère de commencer ici :

- Tarif du magasin Markert Place

- Hypothèque Supermoney

Utilisons les données suivantes comme exemple de la façon dont je magasinerais pour un nouveau prêt hypothécaire :

Valeur de la maison

200 000 $

Acompte

40 000 $ (équivalent à 20 %)

Vivre à la maison pour :

2 ans

Durée initiale du prêt hypothécaire :

30 ans

Années restantes sur l'hypothèque :

28 ans

Taux d'intérêt hypothécaire initial :

4,5%

Paiement mensuel (principal et intérêts) :

1 278 $

Supposons maintenant que vous ayez reçu une augmentation importante et que vous ayez pris la décision de rembourser votre prêt hypothécaire plus rapidement.

Voici ce que vous faites : Vous pouvez refinancer votre prêt hypothécaire sur une durée beaucoup plus courte.

En règle générale, les conditions hypothécaires comprennent :

- 30 ans

- 20 ans

- 15 ans

- 10 ans

Disons que vous cherchez à réduire votre prêt hypothécaire d'une durée de 30 ans (avec 28 ans restants, selon le scénario actuel) à une durée de 15 ans.

Valeur de la maison

200 000 $

Acompte

40 000 $ (équivalent à 20 %)

Vivre à la maison pour :

2 ans

Durée du prêt hypothécaire mise à jour :

15 ans

Années restantes sur l'hypothèque :

15 ans

Taux d'intérêt hypothécaire mis à jour :

2,8%

Paiement mensuel (principal et intérêts) :

1 557 $

Remarquez comment 2 éléments ont été fortement influencés par ce refinancement à plus court terme :

- Votre taux d'intérêt a baissé parce que vous raccourcissez la durée

- Votre paiement mensuel a augmenté

En général, je ne recommande de poursuivre cette stratégie que si votre flux de trésorerie est en mesure de compléter d'abord les éléments suivants :

- Votre style de vie actuel

- Optimiser vos projets de retraite

- Poursuivre votre stratégie d'épargne actuelle dans vos plans d'investissement et d'épargne

Si vous parvenez toujours à respecter votre plan financier actuel, un refinancement à plus court terme afin de pouvoir rembourser votre prêt hypothécaire plus tôt pourrait être la voie à suivre.

2. Augmenter le paiement mensuel

C'est la stratégie qu'il vous faut si vous souhaitez vous couvrir (en limitant les hausses et les baisses).

Voici ce que je veux dire :

- Vous continuez à payer vos factures hypothécaires mensuelles.

- Vous ne refinancez pas sur une durée plus courte, car vos paiements mensuels minimum requis augmentent alors.

- Si vous avez un mauvais mois et que vous n'êtes pas en mesure d'effectuer le paiement mensuel minimum requis, plus élevé (pour un refinancement à plus court terme), cela jouera contre vous.

- Cependant, si vous maintenez la durée actuelle de votre prêt hypothécaire et augmentez simplement votre mensualité, cela comptera pour vous.

- Si vous avez un mauvais mois, il vous suffit de revenir à votre paiement mensuel minimum requis (qui est inférieur à ce que serait votre paiement mensuel minimum requis si vous aviez refinancé à plus court terme).

Il y a eu des cas où les sociétés de prêts hypothécaires vous ont imposé une amende pour avoir payé plus que ce qui vous était demandé.

Plutôt fou, hein ?

3. Utilisez votre bonus/argent supplémentaire

Ce que je veux dire par là est assez simple : à mesure que vous gagnerez de l'argent supplémentaire tout au long de votre carrière, au lieu de dépenser cet argent en vacances ou en voiture, par exemple, envisagez d'utiliser cet argent « supplémentaire » pour rembourser votre dette sous forme de sommes forfaitaires importantes.

Cet argent supplémentaire pourrait prendre la forme de :

- Prime ou argent de vacances

- Argent d'héritage

- Primes de signature

- Paiements professionnels

Le point est le suivant : Vous voulez vous assurer d'élaborer un plan solide pour rembourser votre prêt hypothécaire plus tôt avant de vous y engager.

Devriez-vous rembourser votre prêt hypothécaire avant de prendre votre retraite ?

Même si je n'entrerai pas dans les détails dans cet article, je souhaite répondre à cette question, que j'ai entendue à plusieurs reprises.

Maintenant, je sais que vous faites probablement partie du public millénaire, mais la retraite arrivera plus vite que vous ne le pensez.

Croyez-moi, les années passeront et vous vous demanderez ce qui est arrivé à cette époque ?

Il est donc préférable de se préparer dès maintenant et de répondre à la question :« Dois-je rembourser mon hypothèque avant de prendre ma retraite ? »

Voici mes points à considérer si vous vous posez cette question :

- Rembourser votre prêt hypothécaire avant la retraite contribuera à réduire le stress et constitue une réussite majeure

- Vous n'avez pas besoin de rembourser votre prêt hypothécaire avant la retraite

- Si le taux d'intérêt de votre prêt hypothécaire est bas, envisagez de poursuivre vos versements hypothécaires mensuels minimum.

Cependant, je souhaite émettre cette mise en garde : J'ai discuté de cette question avec de nombreux couples qui étaient au bord de la retraite.

Même s’ils n’ont pas eu à rembourser leur hypothèque, ils ont insisté.

Pourquoi ?

Parce que le fait d’avoir des dettes au-dessus de leurs têtes alors qu’ils ne gagnaient pas d’argent leur faisait perdre leur tranquillité d’esprit.

Et honnêtement, je ne serais probablement pas capable de dormir non plus si j’avais un prêt hypothécaire et que j’étais sur le point de prendre ma retraite demain.

Cela ne plairait pas non plus à mon mari.

Que se passe-t-il lorsque vous remboursez votre prêt hypothécaire ?

Lorsque vous remboursez votre hypothèque, tout d’abord – Félicitations !

Ce n'est pas tous les jours que l'on peut dire que l'on vit chez soi – en fait chez vous, et non chez la banque.

Vous recevrez quelques éléments lorsque vous paierez votre dernier versement hypothécaire :

- Déclaration officielle attestant que vous avez réglé tous les remboursements du prêt

- Un billet à ordre annulé (qui est un document que vous avez signé lorsque vous avez contracté l'hypothèque, au début)

- En général, un certificat de satisfaction

- L'acte de propriété de votre maison, ce qui signifie que vous êtes officiellement l'unique propriétaire de la maison

Réflexions finales

Je sais que beaucoup de gens n'aiment pas les dettes.

Beaucoup se demandent :« dois-je rembourser mon hypothèque plus tôt ? » auquel je suggérerais personnellement de considérer toutes vos options.

Pourquoi voudriez-vous bloquer votre argent dans un actif illiquide, en obtenant seulement un rendement de 3 % (ou l'équivalent de vos intérêts hypothécaires) ?

Au lieu de cela, vous pourriez investir cet argent « supplémentaire » soit via vos comptes de retraite, soit en investissant cet argent via certaines applications faciles d'accès telles que Acorns ou Personal Capital.

"N'oubliez pas que si vous investissez dans des fonds tels que le fonds indiciel S&P 500, vous pourriez obtenir un rendement moyen de 7 %."

Donc, si vous me demandez : Je continuerais à payer le versement hypothécaire minimum requis pour ma maison et investirais tout ce que je peux me permettre dans mes actifs de placement et mes avoirs de retraite.

Bien sûr, c'est une décision personnelle et je ne peux que vous fournir des faits.

Tout ce que je peux dire, c'est que si vous investissez régulièrement en bourse maintenant – plus vous êtes jeune – plus vos comptes bancaires me remercieront plus tard !

Que pensez-vous du remboursement anticipé de votre prêt hypothécaire ?

Rejoignez plus de 30 000 personnes qui reçoivent mes conseils hebdomadaires par e-mail

Chaque samedi matin, vous recevrez 1 conseil pratique pour vous aider à économiser plus d'argent, à augmenter vos revenus et à multiplier votre richesse 👇

Pas de spam. Uniquement les conseils de la plus haute qualité disponibles sur le Web.

Rejoignez plus de 30 000 autres personnes et accédez à des conseils, stratégies et ressources exclusifs que je ne partage nulle part ailleurs 👇

-

Qu'est-ce que l'indicateur stochastique lent ?

Lindicateur stochastique lent est un indicateur de momentum technique qui vise à mesurer la tendance des prix et à identifier les inversions de tendance. George Lane a développé lindicateur, qui est d

-

Les acheteurs de maison à la recherche d'un acompte ne devraient pas puiser dans ces comptes

De plus en plus de prêteurs exigent un acompte de 20 % pour se qualifier pour les meilleurs taux hypothécaires. Lutilisation de ces comptes dargent pour acheter une maison peut causer un stress financ

Finances Personnelles

- Artisanat en papier économique

- Enseignez à vos enfants l'argent avec leurs listes de cadeaux des Fêtes

- Trouver la prescription financière appropriée pour les médecins

- Transformez vos finances : 7 stratégies de budgétisation éprouvées

- 6 pratiques monétaires fondamentales

- 5 conseils pour choisir un service de gestion de patrimoine pour votre entreprise

- C'est votre dernière chance de réclamer ces 8 déductions fiscales

- Prêts à terme :de quoi s'agit-il ?

- 17+ statistiques sur les dépenses de consommation à connaître en 2021

-

Vous avez obtenu des allocations de chômage supplémentaires pendant la pandémie ? Ils peuvent être à vous

Vous avez obtenu des allocations de chômage supplémentaires pendant la pandémie ? Ils peuvent être à vous Certains chômeurs payés en trop sur les prestations peut être de la chance. Points clés De nombreuses personnes ont perçu des allocations de chômage en trop pendant les premiers jours de la pandémi...

-

La Fed vient d'annoncer de mauvaises nouvelles aux personnes endettées

La Fed vient d'annoncer de mauvaises nouvelles aux personnes endettées La hausse des taux pourrait affecter le coût actuel de votre dette , et votre capacité à refinancer. Points clés La Réserve fédérale a annoncé une augmentation de taux dun demi-point de pourcentage...