Créer un budget :un guide étape par étape + des modèles gratuits

Divulgation : Cette publication peut recevoir une rémunération de partenaires répertoriés via des partenariats d'affiliation, sans frais pour vous. Cela n’influence pas nos notes et les opinions sont les nôtres. Apprenez-en davantage ici.

Dans ce guide, je vais vous montrer comment créer un budget.

Vous découvrirez :

- Qu'est-ce qu'un budget

- Pourquoi avez-vous besoin d'un budget

- Comment créer un budget (étape par étape)

Êtes-vous prêt ?

Allons-y !

Bonus : Obtenez votre feuille de calcul budgétaire gratuite ci-dessous.

RESSOURCE GRATUITE

Feuille de calcul budgétaire

Cette feuille de calcul budgétaire vous aidera à savoir d’où vient votre argent et où il va. Tapez simplement vos propres chiffres et vous aurez un aperçu complet de votre situation financière.

Qu'est-ce qu'un budget ?

Un budget suit chaque centime gagné et chaque centime dépensé sur une période de temps définie.

Le « mot B » est souvent considéré comme un mot laid et dégoûtant – mais en réalité, ce n’est pas le cas !

Un budget n'est qu'un autre outil de votre boîte à outils financière pour vous aider à déterminer ce que vous devez faire pour atteindre vos futurs objectifs financiers.

La clé pour créer un budget – qui fonctionne réellement – est d’être honnête avec vous-même.

Vous devez littéralement suivre chaque centime dépensé sur une certaine période de temps.

Cela signifie que si vous achetez un morceau de chewing-gum pour 0,15 $, vous devez suivre cette dépense de 15 cents.

Cela peut paraître idiot, mais vous devez être aussi détaillé que possible, uniquement lorsque vous créez votre budget.

Pourquoi avez-vous besoin d'un budget ?

Restez-vous éveillé la nuit parce que vous avez peur de l'argent ?

Vous souhaitez prendre votre retraite à un moment donné de votre vie mais vous ne savez tout simplement pas par où commencer ?

Si vous avez répondu oui à l’une de ces questions, la réponse est simple :vous avez besoin d’un budget.

Créer un budget n'est pas aussi grave qu'il y paraît.

Vous pouvez créer votre budget de plusieurs manières :

- Utilisez votre stylo et votre papier traditionnels

- Utiliser une feuille de calcul Excel (ma préférée)

- Utilisez des applications de budgétisation telles que YNAB (nous en reparlerons plus tard)

Et voici ma partie préférée :je fais mon budget autour d’un verre de vin et d’une musique de fond apaisante.

Cette ambiance rend la partie budgétaire elle-même beaucoup moins effrayante et intimidante – parce que la budgétisation n’est vraiment pas effrayante !

La budgétisation est là pour vous aider à bénéficier et à atteindre vos objectifs financiers .

Étape 1 :Collectez vos informations financières

Avant de commencer à analyser, calculer, créer ou mettre en œuvre, la première étape consiste à rassembler tous les documents financiers qui s'appliquent à votre situation financière.

Les documents financiers que je rechercherais sont ci-dessous.

Documents nécessaires au suivi des revenus :

- Formulaires W-2 (le cas échéant)

- Dernière déclaration de revenus

- 1 099 (le cas échéant)

- Les fiches de paie

- Comptes d'investissement (utilisés pour suivre les gains/pertes)

Documents nécessaires au suivi des dépenses :

- Relevés de carte de crédit (ou de carte de magasin)

- Relevés d'hypothèque (ou de loyer)

- Relevés de prêt automobile

- Relevés de prêt étudiant (le cas échéant)

- Factures de services publics

- Relevés bancaires

- Autres reçus des trois derniers mois

Plus vous trouverez d'informations financières avant de commencer l'analyse budgétaire proprement dite, mieux ce sera.

Un budget nécessite un aperçu détaillé de vos habitudes de revenus et de dépenses. Plus vous en aurez, mieux vous pourrez adapter votre budget pour vous aider à atteindre vos objectifs financiers.

Étape 2 :Déterminez d'où vient votre argent

The second step is pretty fun: We’re figuring out how much money you earn and where that earned income is coming from!

(Préparez-vous à verser du vin !)

Il existe plusieurs façons de gagner un revenu, dont certaines sont énumérées ci-dessous :

- Conseils

- Salaire

- Commission

- Revenus de placements

- Indépendant/indépendant

Comme vous pouvez le constater, il existe de nombreuses façons différentes de gagner un revenu – et bien sûr, la fréquence des revenus peut également varier en fonction du type de revenu gagné.

La différence entre les revenus variables et fixes

Ensuite, vous voudrez savoir si vous vivez d'un revenu fixe ou d'un revenu variable – ou les deux.

Even if you are out sick, or you take a 4-day vacation, your income will still be the same.

Un revenu variable est généralement un peu plus risqué qu’un revenu fixe, car vous ne savez tout simplement pas si vous verrez un chèque sur votre compte bancaire au cours d’un mois donné.

Cependant, les avantages (ou votre potentiel de gains) d'un flux de revenu variable sont bien plus élevés qu'avec un salaire.

Comment calculer le salaire mensuel total sur un revenu variable

Disons que vous vivez d’un revenu variable – votre salaire fluctue donc chaque mois.

- Prenez la moyenne du revenu annuel de l'année dernière

- Utilisez votre revenu mensuel le plus bas comme référence de revenu mensuel

Je suggérerais 1 des 2 étapes :

- En supposant que vous ayez travaillé dans un emploi à revenu variable l'année précédente, consultez vos déclarations de revenus de l'année dernière.

- Divisez ce chiffre brut par 12 :vous obtenez votre salaire mensuel moyen à l'avenir

Vous pouvez également utiliser votre mois de revenu le plus bas et prendre ce chiffre de revenu mensuel le plus bas comme référence pour votre budget.

Résultat : Assurez-vous de bien comprendre combien d'argent vous gagnez chaque mois, même s'il ne s'agit que d'une moyenne.

Étape n° 3 :Déterminez où votre argent est dépensé

La prochaine étape consiste à déterminer comment (ou sur quoi) vous dépensez votre argent.

C'est l'étape où vous êtes le détective de votre propre histoire !

Croyez-le ou non – même si nous contrôlons combien nous dépensons et sur quels articles nous dépensons notre argent – généralement nous ne nous en souvenons pas (ou nous choisissons activement de ne pas nous en souvenir).

C'est pourquoi nous reviendrons aux documents financiers que nous avons rassemblés à l'étape 1 – et maintenant nous commençons la partie analyse du processus budgétaire.

Maintenant, nous commençons à éplucher les couches de l'oignon, à prendre cette loupe de détective et à chercher les indices qui répondent aux 2 questions :

- Combien avons-nous dépensé ?

- À quoi avons-nous dépensé notre argent ?

Certains des documents les plus utiles qui vous permettront d'identifier certains indices sur votre parcours de dépenses sont répertoriés ci-dessous (j'ai également indiqué où vous trouverez vos informations de dépenses) :

- Relevés de carte de crédit (ou de carte de magasin) – Consultez le relevé mensuel complet de votre carte de crédit/carte de magasin

- Mortgage (or rent) statements – Assurez-vous d'inclure les éléments suivants dans la ventilation de vos dépenses :capital, intérêts, taxes, assurance (parfois, les relevés hypothécaires ne répertorient que le principal et les intérêts dus, mais vous devez inclure les 4 catégories dans votre budget)

- Relevés de prêt automobile – Généralement répertorié à la page 1 ou 2 de la déclaration

- Factures de services publics – Cela devrait être la page 1 de la déclaration

- Relevés bancaires – Les dépenses (ou retraits) sont généralement répertoriées en page 2 ou 3 des relevés bancaires

- Autres reçus des trois derniers mois – Jetez un œil aux 2 facteurs suivants sur les reçus physiques :Le type d'achat et le montant de l'achat

Bien sûr, si vous avez un compte bizarre, vos informations de dépenses seront répertoriées ailleurs.

Est-ce un processus douloureux ?

Absolument (surtout lorsque vous refusez de dépenser 500 $ par mois en nourriture au restaurant).

Est-ce que ça vaut la peine ?

Absolument.

Maintenant, disons que vous avez épuisé vos compétences de détective.

Il n’y a tout simplement AUCUNE trace (pour quelque raison que ce soit) de votre historique de dépenses des 3 derniers mois.

Rassurez-vous, j'ai un plan B.

Créez un journal des dépenses et suivez toutes les dépenses mensuelles

Si vous ne pouvez vraiment pas fournir une image précise de vos habitudes de dépenses au cours des 3 derniers mois, il est temps de commencer à suivre vos dépenses mensuelles pour les 3 prochains mois.

Chaque. Célibataire. Cent.

Aïe.

Suivre chaque centime semble extrêmement pénible, mais honnêtement, je pense que le suivi de vos dépenses vous aide réellement à long terme pour les raisons suivantes :

- Vous aide à établir un budget à jour

- Vous fait prendre conscience du montant que vous dépensez

- Vous aide à mieux comprendre vos habitudes de dépenses

- Vous aide à identifier de sérieux problèmes de dépenses potentiels

- Cela pourrait vous inciter à réduire vos dépenses (parce que vous êtes tellement choqué par le montant que vous dépensez)

- Vous fournit un aperçu exact (et honnête) de vos habitudes de dépenses mensuelles

C'est fastidieux, mais vos comptes bancaires me remercieront plus tard.

Vous pouvez également télécharger une application téléphonique de suivi des dépenses (telle que Mint ou YNAB). ).

L'étape suivante consiste à déterminer le type de dépenses que vous effectuez.

Déterminez si les dépenses sont nécessaires ou discrétionnaires

Maintenant que vous avez créé un journal de dépenses (ou utilisé les factures et relevés des 3 derniers mois), il est temps de catégoriser vos dépenses.

Dans la plupart des cas, les dépenses fixes (comme le loyer ou le remboursement d’un prêt automobile) sont une dépense nécessaire.

Vous devez continuer à payer ces factures pour fonctionner correctement.

Cependant – fait amusant – la majorité des dépenses variables ne sont en réalité PAS nécessaires (moins les factures de vétérinaire ou de médecin, par exemple).

Les dépenses variables sont *généralement* discrétionnaires, ce qui signifie que vous n'avez pas besoin de dépenser de l'argent pour ces éléments. Mais tu l’as quand même fait.

Les exemples incluent les vacances et les cadeaux d’anniversaire.

Croyez-moi, les cadeaux d'anniversaire (et de mariage) peuvent s'accumuler au fil de l'année.

Soyez prudent.

En supposant que vous ayez du mal à trouver un peu d’argent dans votre budget, il y a de fortes chances que vous puissiez réduire considérablement vos dépenses mensuelles simplement en examinant vos dépenses variables (car elles sont souvent discrétionnaires).

Déterminez si les dépenses sont fixes ou variables

L'un des éléments importants pour déterminer vos habitudes de dépenses est de déterminer si vos dépenses correspondent à l'une des deux choses (ou aux deux) :

- Corrigé

- Variable

À mon avis, ce sont les meilleurs types de dépenses car vous savez exactement combien vous devrez et quand vous devrez le payer.

Les dépenses variables peuvent nuire à votre budget, car si vous ne budgétisez pas correctement les dépenses variables (comme une facture vétérinaire inattendue), votre budget annuel sera probablement déraillé.

C'est là qu'un fonds d'épargne d'urgence vous aidera à rester sur la bonne voie en matière de budgétisation.

Pour rappel, votre fonds d'épargne d'urgence devrait généralement comprendre entre 3 et 6 mois de dépenses sur un compte d'épargne à haut rendement. .

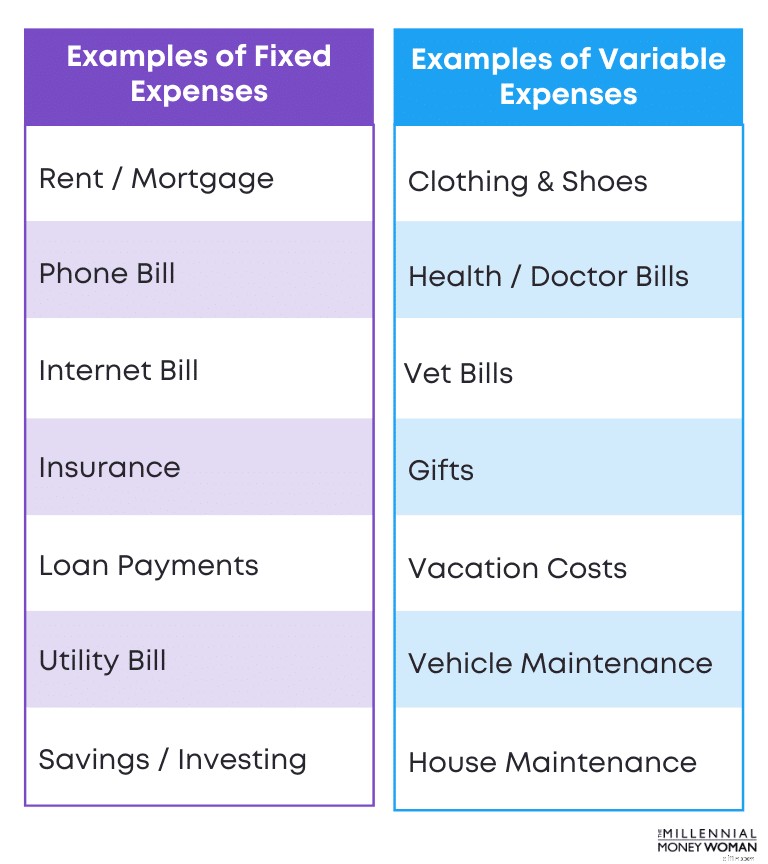

Vous trouverez ci-dessous une illustration fournissant quelques exemples de dépenses fixes par rapport aux dépenses variables :

Comme vous pouvez le voir dans cet exemple, les coûts fixes sont prévisibles (et il s’agit généralement de coûts ennuyeux comme le loyer ou l’assurance vie).

Les coûts variables, en revanche, sont les dépenses imprévisibles (également les dépenses beaucoup plus amusantes, comme les vacances ou les achats de cadeaux).

Étape n° 4 :Déterminez combien d'argent il vous reste après chaque mois

Maintenant que nous avons déterminé combien d'argent vous dépensez chaque mois et combien d'argent vous gagnez chaque mois, il est temps de vous ronger les ongles :

Combien d'argent (le cas échéant) reste-t-il chaque mois ?

Il existe 3 types de résultats :

- Vous avez dépensé moins que ce que vous avez gagné

- Vous avez dépensé exactement ce que vous avez gagné

- Vous avez dépensé plus que ce que vous avez gagné

Nous voudrons éviter la 3ème option par tous les moyens.

Nous voudrons également éviter la 2ème option si possible.

L'objectif ultime d'un budget est le suivant : avoir de l'argent (et de préférence beaucoup) à la fin du mois.

Et s'il ne vous reste plus d'argent à la fin du mois ?

Déterminez si vous pouvez réduire les coûts variables.

Vous souvenez-vous de l'étape 3 et de la façon dont nous avons déterminé si vos dépenses étaient fixes ou variables ?

C’est la partie dans laquelle nous souhaitons approfondir les coûts variables.

Si vous vous en souvenez bien, les coûts variables (coûts fluctuants) sont généralement considérés comme des dépenses discrétionnaires – et non nécessaires.

L’étape dans ce cas sera de déterminer si vous pouvez réduire considérablement les dépenses variables.

Les dépenses variables peuvent inclure des dépenses pour :

- Cadeaux

- Frais vétérinaires

- Vêtements

- Vacances

- Produits d'épicerie

Bien entendu, les frais de vétérinaire et les courses seront nécessaires.

Cependant, les vêtements, les vacances et les cadeaux ne sont sans doute pas des dépenses nécessaires et ces dépenses pourraient être réduites pour aider votre budget.

Et si vous n'avez pas de coûts variables à réduire ?

Si vous ne pouvez pas réduire davantage vos coûts variables, déterminez si vous pouvez réduire vos coûts fixes.

C’est généralement là que les choses se compliquent un peu.

Si vous ne parvenez vraiment pas à réduire les coûts variables, il est temps d’examiner vos coûts fixes (coûts prévisibles).

En règle générale, les coûts fixes sont des coûts nécessaires et la plupart des coûts fixes comprennent :

- Paiements de loyer/hypothèque

- Auto loan payments

- Remboursements de prêts étudiants

Cependant, les coûts fixes peuvent également inclure des dépenses discrétionnaires :

- Abonnements aux magazines

- Abonnements à une salle de sport

- Cotisations des membres

Ces coûts fixes ne sont pas nécessaires – c’est donc là que je chercherais à réduire tous les coûts fixes pour créer un budget meilleur et plus flexible.

Et si vous ne parvenez pas à réduire davantage les coûts fixes et variables ?

Dans ce cas, vous devrez ajouter plus de revenus à votre budget.

Vous pouvez y parvenir de plusieurs manières :

- Trouver un colocataire

- Trouver un emploi mieux rémunéré

- Commencez à travailler en parallèle

Voici quelques exemples auxquels j'ai eu recours dans le passé pour augmenter mon revenu mensuel.

Étape n°5 : Réfléchissez à vos objectifs financiers

Puisqu’un budget est un outil de votre boîte à outils financière qui vous aide à atteindre facilement vos objectifs financiers, il est maintenant temps de réfléchir à ce que vous souhaitez réellement accomplir avec votre argent à l’avenir.

Vous trouverez ci-dessous quelques objectifs financiers courants :

- Prendre une retraite anticipée

- Achat de voiture

- Créer une entreprise

- Acompte de la maison (généralement recommandé 20 %)

Tous ces objectifs ont une chose en commun : ils nécessitent de l'argent, et généralement beaucoup d'argent.

Et c'est là que vous devez commencer à utiliser votre budget comme un outil pour vous guider dans la bonne direction pour atteindre vos objectifs financiers.

Déterminez combien d'argent vous souhaitez économiser/investir pour la retraite

Si votre objectif est de prendre une retraite anticipée – ou de prendre votre retraite du tout, d'ailleurs – il est important de considérer d'abord plusieurs facteurs :

- À quel âge comptez-vous prendre votre retraite ?

- Où vivrez-vous pendant votre retraite ?

- Combien d'argent souhaitez-vous à la retraite ?

- De combien d'argent aurez-vous besoin chaque année pendant votre retraite ?

- Envisagez-vous de travailler à temps partiel ou de devenir consultant pendant que vous êtes « à la retraite » ?

Une fois que vous aurez trouvé quelques réponses à ces questions, vous devriez avoir une meilleure idée du montant dont vous avez besoin pour commencer à épargner (et à investir) chaque mois pour vous rapprocher de votre objectif de retraite.

Et si vous n’avez pas commencé votre parcours d’investissement ?

Je suggérerais d'ouvrir un compte chez M1 Finance . J'aime beaucoup cette application d'investissement car elle est conviviale et la version de base est gratuite.

Plus tôt vous commencerez à investir et à épargner, plus vite vous atteindrez votre objectif de retraite.

Le temps est de votre côté.

Ne vous découragez pas si vous avez la quarantaine ou plus.

Commencez à investir et à épargner pour la retraite dès aujourd'hui :vous devrez cotiser davantage, mais vous disposerez probablement également des revenus nécessaires pour le faire.

Déterminez le coût de votre style de vie

Déterminer combien vous prévoyez dépenser à tout moment de votre cycle de vie est un facteur très important dans le processus de budgétisation.

Chaque personne a un style de vie différent en tête :

- Certains veulent vivre dans de belles demeures

- D'autres souhaitent emménager avec leurs enfants

- Alors que d'autres veulent quitter le pays et repartir ailleurs

Cela dépend simplement de votre personnalité et de la façon dont vous envisagez de vivre votre vie à chaque étape.

Une fois que vous avez une estimation approximative de ce que votre style de vie vous coûtera, il est temps de créer un budget qui vous guidera vers ce type de style de vie.

Étape n°6 :Attribuez un objectif à chaque dollar

Cette étape, à mon avis, est vraiment cool – car vous pouvez maintenant déterminer comment chaque dollar va être dépensé – et dans quelle catégorie il sera dépensé.

Vous trouverez ci-dessous une liste de catégories que j'utiliserais dans mon budget pour allouer le montant à dépenser dans chaque catégorie :

- Nourriture

- Utilitaires

- Logement

- Assurance

- Médicine et soins de santé

- Épargne, investissement et remboursement des dettes

- Transport/Entretien des véhicules

Bonus : Obtenez mes modèles de budgétisation gratuits ci-dessous.

RESSOURCE GRATUITE

Feuille de calcul budgétaire

Cette feuille de calcul budgétaire vous aidera à savoir d’où vient votre argent et où il va. Tapez simplement vos propres chiffres et vous aurez un aperçu complet de votre situation financière.

La raison pour laquelle je pense qu'il est si important de savoir exactement où va chaque dollar, c'est parce que désormais vous ne pouvez plus trouver d'excuses !

Disons que vous avez alloué 100 $ à la catégorie « repas au restaurant » et qu'il vous reste 20 $.

C'est un vendredi soir et votre meilleure amie vous appelle pour aller au cinéma puis dans un bar.

Cela représente facilement 50 à 80 $ pour la nuit.

Pouvez-vous vous le permettre ?

Non. Pas selon votre budget.

C'est là que vous devez être la personne la plus importante (et résister à la pression de vos pairs) et dire « non » afin de continuer à suivre votre budget – et, en fin de compte, continuer à suivre vos objectifs financiers.

Si vous dites « oui » et que vous dépensez de 30 à 60 $ à chaque fois que quelqu'un vous demande de faire quelque chose, cela va facilement s'additionner (dépense excédentaire de 720 $ par an, 7 200 $ tous les 10 ans) et aura un impact considérable sur vos objectifs financiers (et votre budget).

Vous devez être une personne plus grande, ne pas succomber à la pression de vos pairs et respecter ce budget.

Étape n°7 :La flexibilité est la clé

Ok, alors j’ai juste pris la tangente pour ne PAS dépenser trop dans aucune catégorie budgétaire.

Mais tu sais quoi ?

Parfois, la vie arrive – et ce n'est pas grave.

C’est pourquoi ma dernière et dernière étape ici est de m’assurer que vous savez que la flexibilité est une CLÉ absolue en matière de budgétisation.

Parfois, la vie vous oblige à dépenser trop dans une certaine catégorie (et c’est ainsi que les choses se passent :elles ne sont jamais prévisibles).

Certaines de ces dépenses « la vie arrive » pourraient inclure :

- Réparations à domicile

- Réparations de véhicules

- Frais vétérinaires inattendus

- Frais de santé ou médicaux inattendus

Vous comprenez mon point.

En règle générale, les factures imprévues seront classées dans la catégorie des dépenses variables (dépenses nécessaires).

Alors, que se passe-t-il si vous dépensez trop dans une catégorie de votre budget ?

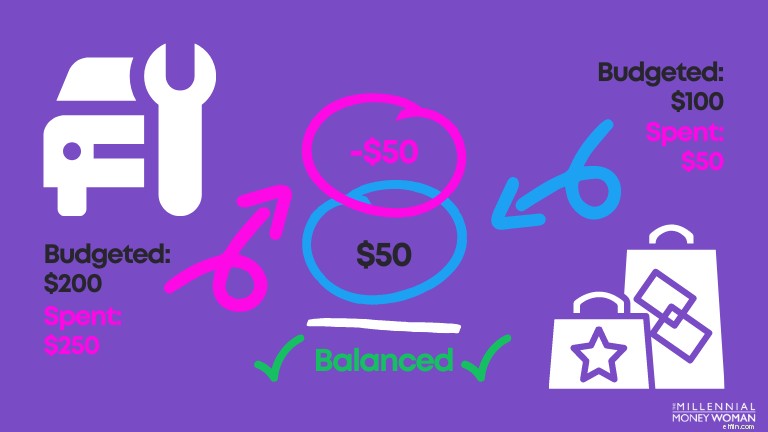

Si vous dépensez trop dans une catégorie, ajustez votre budget en conséquence.

C'est tout ce qu'il y a à faire :il vous suffit d'ajuster une autre catégorie en fonction de vos dépenses budgétaires actuelles.

Voici un exemple :

Comme vous pouvez le voir sur l'image ci-dessus, vous devrez à un moment donné ajuster vos catégories de dépenses budgétaires.

Dans ce cas, si vous devez vous rendre à l'atelier de réparation automobile pour un entretien imprévu de votre voiture (comme remplacer un pneu crevé), vous devrez ajuster vos projets de dépenses dans une autre catégorie, comme faire des courses ou aller manger au restaurant pour ce mois.

C'est aussi simple que cela.

Réflexions finales

Bien que la budgétisation semble à la fois ennuyeuse et effrayante… en réalité, ce n'est pas le cas !

La budgétisation est un outil qui vous aidera à atteindre vos objectifs financiers beaucoup plus rapidement que si vous essayiez aveuglément de maîtriser vos finances.

Cela vous ouvre les yeux sur les nombreuses possibilités d'économiser de l'argent dans la mesure du possible afin que vous puissiez atteindre vos objectifs financiers (que ce soit prendre une retraite anticipée, investir davantage, rembourser vos dettes étudiantes, etc.)

Bonne budgétisation – vos comptes bancaires me remercieront plus tard !

-

Comment obtenir un permis de travail dans l'Iowa

Homme remplissant un formulaire LÉtat de lIowa délivre deux types de permis de travail :le permis de travail enfant pour lemploi des mineurs et la permis restreint temporaire , qui est appelé per

-

Les prix des logements devraient augmenter de 2% au Royaume-Uni – décembre 2019

Les experts se demandent depuis longtemps combien de temps la flambée des prix des logements à Londres pourrait se poursuivre, et il semble maintenant que la fin pourrait être en vue. Loin que ce soit

Finances Personnelles

- C'est le solde d'épargne personnel moyen des Américains. Comment le vôtre se compare-t-il ?

- 4 signes que votre budget a mal tourné

- Brûlé par votre contrôle de stimulation ? Voici comment gagner plus d'argent

- Combien de temps dure le chômage ? :Réponses à vos questions sur les allocations de chômage

- Un tiers des nouveaux investisseurs ont choisi une manière dangereuse de rechercher des actions

- Comment préparer votre argent pour le ralentissement économique à venir

- Voici pourquoi les résidents du Colorado peuvent avoir du mal à trouver du travail

- 8 États mettent fin au chômage accru ce week-end

- 4 questions auxquelles répondre avant de donner une carte de crédit à votre enfant

-

Comment renouveler ma carte de bons alimentaires en Floride ?

Comment renouveler ma carte de bons alimentaires en Floride ? Mains sur le clavier et la souris de lordinateur Le programme daide à la nutrition supplémentaire est un programme fédéral qui fournit un soutien alimentaire aux personnes qui en ont besoin. En Flori...

-

Mise à jour de la relance :ne négligez pas cette prestation de crédit d'impôt pour enfants de 8 000 $

Mise à jour de la relance :ne négligez pas cette prestation de crédit d'impôt pour enfants de 8 000 $ Si vous êtes un parent qui espère pour plus dargent en crédit dimpôt, assurez-vous de profiter de cet avantage négligé qui vaut des milliers de dollars. Points clés Les versements mensuels du crédi...