Comprendre l'allocation d'actifs dans les fonds multi-actifs :un guide complet

Tout simplement parce que tous les fonds multi-actifs investissent dans plusieurs classes d'actifs, un de ces programmes peut être différent d'un autre.

07 mars 2019 / 09h13 IST

L'histoire continue sous la publicité

Supprimer l'annonce

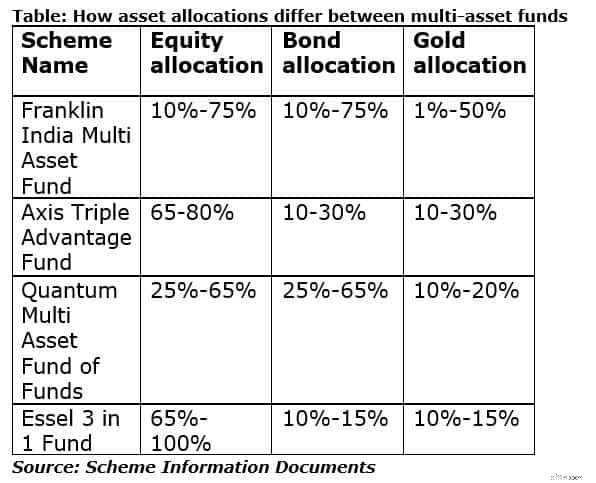

Les fonds multi-actifs investissent dans une combinaison d’actions, d’obligations et d’or. Selon le Securities Exchange Board of India (SEBI), ces programmes devraient investir au moins 10 % dans chacune d'au moins trois classes d'actifs. Cela donne une marge de manœuvre importante aux sociétés de fonds pour concevoir l'allocation d'actifs de leurs programmes.

Par exemple, le Franklin India Multi Asset Solution Fund (FIMAS) investit entre 10 et 75 % chacun dans des actions et des obligations. Mais ses investissements en or sont plafonnés à 50 %. Axis Triple Advantage Fund (ATAF) investit 65 à 80 % dans des actions et le reste dans des obligations et de l'or

La différence entre les fonds n'est pas uniquement due aux différentes allocations entre les classes d'actifs. Certains de ces programmes comme FIMAS et Quantum Multi Asset Fund sont des fonds de fonds. In simple words, they invest in other mutual fund schemes too. Des programmes tels que ATAF et Essel 3 in 1 Fund investissent directement dans des actions et des obligations ; pour leur allocation d'or, ils investissent dans des fonds négociés en bourse sur l'or.

En d'autres termes, même si la plupart des fonds multi-actifs investissent dans des actions, des obligations et de l'or, un de ces fonds peut être très différent d'un autre.

L'histoire continue sous la publicité

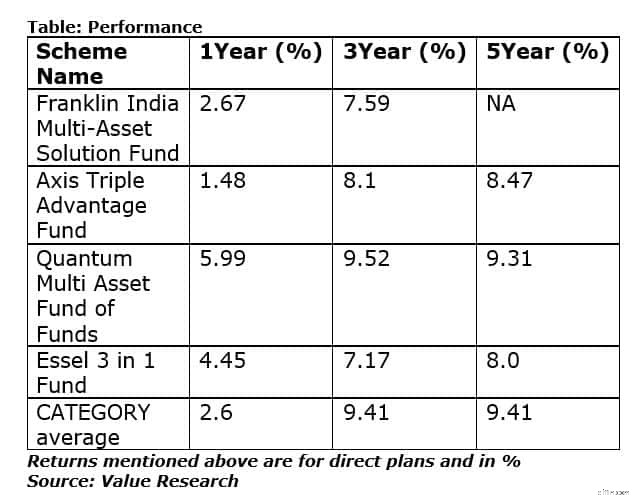

Dans les limites générales fixées par chacun de ces régimes pour les classes d'actifs qu'ils ont choisies, les gestionnaires de fonds décident du montant qu'ils souhaitent investir dans chacune de ces classes d'actifs. Par exemple, au 31 janvier 2019, FIMAS avait investi 40% de son corpus en actions alors que l'ATAF avait investi 69% de son corpus en actions.

Le calendrier des investissements, le rééquilibrage et les compétences en matière de sélection de titres, entre autres facteurs, influenceront la performance du régime à long terme. Voici comment ces schémas ont fonctionné :

Bien que beaucoup de ces fonds aient un historique de 5 ans, notez que tous ne sont pas nés comme fonds multi-actifs. En raison de la recatégorisation et de la classification des fonds communs de placement en 2018 en raison d'une directive du Securities and Exchange Board of India, certaines sociétés de fonds ont choisi de reclasser certains de leurs programmes existants en fonds multi-actifs.

Bien que beaucoup de ces fonds aient un historique de 5 ans, notez que tous ne sont pas nés comme fonds multi-actifs. En raison de la recatégorisation et de la classification des fonds communs de placement en 2018 en raison d'une directive du Securities and Exchange Board of India, certaines sociétés de fonds ont choisi de reclasser certains de leurs programmes existants en fonds multi-actifs.

C’est pourquoi la plupart des programmes de cette catégorie ont un historique limité dans leur forme actuelle. Donc, avant de sélectionner un programme dans cette catégorie, sachez que les rendements passés peuvent être dus à la version passée du système et non à la version actuelle.

Le gestionnaire du fonds, sur la base du mandat du programme et de son analyse de l'orientation qu'il pense des marchés des actions et de la dette, modifierait l'allocation d'actifs au lieu que vous ayez à le faire, si vous investissez dans trois fonds différents.

Ce qui joue contre les investisseurs, c'est la grande variété de combinaisons d'allocation d'actifs que vous obtenez, ce qui rend difficile pour nous de comparer un fonds multi-actifs avec un autre.

La manière dont votre fonds multi-actifs est imposé dépend également de sa répartition d’actifs sous-jacente. Pour commencer, s’il s’agit d’un fonds de fonds, il est alors imposé comme un fonds de dette ; 20 % après indexation sur les gains si les parts sont détenues pendant plus de trois ans et imposées au taux de l'impôt sur le revenu si vous retirez avant trois ans.

S'il investit directement en actions et en obligations, il est alors imposé comme un fonds actions, si votre fonds avait investi en actions à hauteur d'au moins 65 % de son corpus. Cela signifie; Impôt de 15 % pour les retraits effectués avant un an, impôt de 10 % sur les plus-values à long terme, à condition que les gains dépassent Rs 1 lakh, si les unités sont vendues après un an. Des programmes comme l'ATAF seront toujours considérés comme des fonds d'actions à des fins fiscales, car leur mandat est d'investir au moins 65 % de leur corpus en actions.

Prenez note de ces complexités si vous décidez d’investir dans un fonds d’allocation multi-actifs.

Découvrez les dernières mises à jour de Business News, Sensex et Nifty. Obtenez des informations sur les finances personnelles, des questions fiscales et des avis d'experts sur Moneycontrol ou téléchargez l'application Moneycontrol pour rester à jour !

-

J'achète un café à 3 $ presque tous les jours. Voici pourquoi je ne me sens pas mal à ce sujet

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Comprendre les investissements qui surperforment le marché

Quel est le marché ? Quest-ce que cela signifie pour un investissement de surperformer le marché ? En termes de titres, le marché fait référence à lendroit où les titres peuvent être négociés. Le ter

Finances Personnelles

- Quel âge dois-tu avoir pour obtenir une carte de débit ?

- Mise à jour sur la relance :certains déclarants reçoivent des lettres de crédit d'impôt pour enfants incorrectes

- Voici les vraies marques derrière Costcos Kirkland Label

- Si vous sentez que vous avez besoin d'une pause, Prends-en un

- Nouveau programme pour les étudiants collégiaux de couleur :Notre argent compte

- Pourquoi les offres de financement à 0 % n'ont pas toujours de sens

- Quels sont les différents types de faillite ?

- Qu'arrive-t-il à votre pointage de crédit si vous remboursez votre hypothèque?

- 8 conseils pour assister à ACL avec un budget

-

Qu'est-ce que P/FFO vs P/AFFO ?

Qu'est-ce que P/FFO vs P/AFFO ? P/FFO vs P/AFFO sont considérés comme des mesures plus sophistiquées pour mesurer la performance du FPI. Bien que le bénéfice par action (BPA) Bénéfice par action (BPA) Le bénéfice par action (BPA) es...

-

Qu'est-ce que le brut vs le net ?

Qu'est-ce que le brut vs le net ? Brut signifie le montant total ou entier de quelque chose, tandis que net signifie ce qui reste de lensemble après certaines déductions. Par exemple, une entreprise avec des revenusSales RevenueLe chi...