Comprendre la relation entre les marchés boursiers et obligataires

En tant qu'investisseurs, nous devons être guidés par une allocation prudente entre les deux classes d'actifs.

7 octobre 2018 / 11h01 IST

Joydeep Sen

Dans cet article publié précédemment, nous avons évoqué le fait que les marchés, actions et dette, semblent tendus en termes de valorisations. À ce moment-là, le rendement des titres d'État à 10 ans était d'environ 6,5 % et le taux d'intérêt au jour le jour, représenté par le taux des pensions RBI, était de 6,25 %. L'écart n'était que de 25 points de base entre le taux au jour le jour et le taux à 10 ans. Il s'agissait d'une anomalie selon la théorie de la valeur temporelle de l'argent, car la compensation n'était que de 25 points de base pour avoir épargné de l'argent pendant 10 ans.

Depuis lors, la RBI a réduit son taux directeur en août 2017, ramenant ainsi le taux du financement à un jour à 6 %. Le marché obligataire s'est corrigé et le rendement du G-Sec à 10 ans se situe actuellement à environ 7,35 %, en prenant la moyenne de l'indice de référence existant 6,79 % GoI 2027 et du nouvel indice de référence 7,17 % GoI 2028. L'écart 10 ans au jour le jour à environ 1,35 % est attrayant.

Le marché des actions a encore progressé depuis juillet 2017. Le ratio PE en juillet 2017 était d’environ 25 sur la base du BPA courant. Actuellement, il est d’environ 27,5 sur la base du BPA courant. Conformément à la règle empirique permettant de déterminer l'attractivité relative entre les deux marchés, à savoir les actions et la dette, l'inverse du rendement des obligations à 10 ans est comparé au PE des actions. L'inverse de 7,35 % est 13,6, ce qui signifie que si le PE des actions est égal ou inférieur à 13,6, les actions sont très attractives. Maintenant que le PE des actions est d’environ 27,5, ce n’est pas bon marché. Toutefois, le marché actions pourrait connaître une revalorisation du PE motivée par une meilleure croissance des bénéfices. Puisqu'il y a une actualisation de la croissance future des actions, ce qui n'est pas le cas des obligations, une certaine prime est justifiée.

Regardons maintenant ce que l'histoire nous dit en nous inspirant des mouvements sur un marché et de leur impact sur l'autre.

L'histoire continue sous la publicité

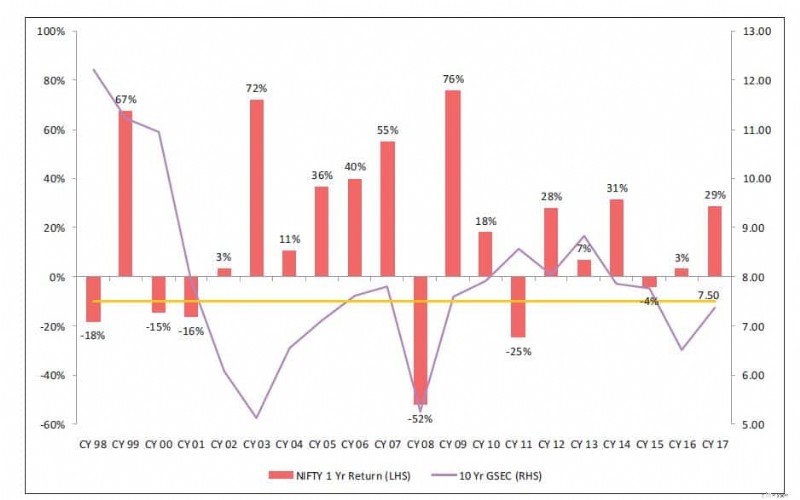

Source :Rapport sur les fonds communs de placement IDFC daté de janvier 2018

Le graphique ci-dessus montre le rendement de la sécurité gouvernementale à 10 ans (ligne, marquée à droite) et les rendements de Nifty au cours de l'année prochaine (barres, marquées à gauche). Il présente une longue histoire, de CY98 à CY17. Il ne s’agit pas d’une corrélation parfaite, car les marchés sont influencés par une multitude de facteurs dynamiques. D'une manière générale, lorsque le rendement obligataire augmente, les rendements de Nifty augmentent et vice versa.

En effet, le rendement augmente lorsque l’économie s’améliore et que la demande de monnaie est plus élevée. Lorsque la croissance économique s’accélère, l’inflation s’accélère également. Par conséquent, la croissance des bénéfices des entreprises, mesurée en termes nominaux (c’est-à-dire non corrigés de l’inflation), est d’autant plus élevée. À l’inverse, lorsque l’économie ralentit, la demande de monnaie diminue car de nouvelles capacités ne sont pas créées, ce qui entraîne une baisse des taux d’intérêt. Avec le ralentissement de l’économie et la diminution de l’inflation, la croissance des bénéfices des entreprises est molle. Hence, earnings from equity is muted.

De CY03 à CY07, nous constatons une hausse des rendements obligataires et des rendements boursiers soutenus. Au cours de CY08, les deux se déplacent vers le sud. De CY09 à CY14, les deux évoluent de la même manière, à une exception près en CY11. Au stade actuel, la croissance des bénéfices des entreprises devrait s’accélérer. Étant donné que les rendements obligataires ont augmenté au cours des sept derniers mois environ, que la croissance du PIB devrait s’accélérer et que l’inflation devrait être légèrement supérieure à l’objectif central de 4 % de la RBI, ce sont autant d’indicateurs positifs pour les actions. La seule source d'inquiétude concernant les actions réside dans les valorisations tendues.

Cela dit, personne ne peut deviner comment appeler le marché. En tant qu'investisseurs, nous devons être guidés par une allocation prudente entre les deux classes d'actifs. L’allocation doit être guidée par les paramètres du profil risque-rendement et de l’horizon. Si la valorisation des actions semble tendue, investissez sur un horizon long. Dans le segment des titres à revenu fixe, la situation devrait être stable dans un avenir proche, car la RBI ne va pas augmenter ses taux dans l'urgence.

Une autre perspective, pour le déploiement de flux supplémentaires d'investisseurs compte tenu de l'incertitude sur les marchés boursiers en raison des valorisations tendues, pourrait être d'autres voies comme les produits structurés (obligations liées au marché), où le risque de baisse au cas où les marchés boursiers ne donneraient pas de rendements serait protégé, mais le coupon lié au marché fournirait la hausse des actions. Cela convient aux investisseurs qui souhaitent participer à la hausse du marché actions mais se méfient des baisses. Cependant, une taille minimale de ticket est requise pour les débentures structurées et est accessible aux HNI, et non aux investisseurs particuliers. Dans le domaine des fonds communs de placement, certains fonds effectuent la répartition des actifs entre les actions et la dette en fonction des niveaux de valorisation du marché et restructurent le portefeuille à intervalles périodiques, selon le point de vue du gestionnaire de fonds sur les mouvements du marché. Les investisseurs particuliers, ainsi que les HNI, peuvent bénéficier de l'allocation des gestionnaires de fonds dans ces fonds d'allocation d'actifs dynamiques.

(L'auteur est le fondateur de wiseinvestor.in)

-

Comment réorganiser votre budget de retraite

La retraite est un ajustement de vie majeur pour la plupart des gens. De trouver comment passer vos journées, pour déterminer la meilleure façon de gérer vos finances personnelles, il y a beaucoup de

-

Qu'est-ce qu'une rente ?

Une rente est un produit financier qui fournit certains flux de trésorerieFlux de trésorerieFlux de trésorerie (FC) est laugmentation ou la diminution du montant dargent dune entreprise, institution,

Finances Personnelles

- 6 conseils pour maximiser les économies du Black Friday

- Vous avez travaillé à distance en 2021 ? Voici ce que vous devez savoir sur vos impôts

- 4 mythes sur la budgétisation

- Qu'est-ce que la consolidation de dettes et que devez-vous savoir ?

- J'ai été choqué de voir à quel point ces coûts pour les enfants sont chers

- Mise à jour de stimulation :le paiement final du crédit d'impôt pour enfants de l'année arrive dans 1 semaine

- Mauvaise nouvelle :l'inflation affecte déjà notre vie quotidienne

- Comment fonctionne Experian Boost ?

- 5 façons efficaces de choisir la meilleure plateforme de trading

-

Pour éviter un crash en 2016,

Pour éviter un crash en 2016, les grandes puissances doivent tirer dans la même direction Il sannonce déjà que 2016 sera une année charnière pour léconomie mondiale. RBS a conseillé aux investisseurs de « vendre tout sauf les ...

-

Bitcoin juillet 2018 :l'affaire Bull vs. le cas de l'ours

Bitcoin juillet 2018 :l'affaire Bull vs. le cas de l'ours Un peu dassistance technique pour juillet… De superbes configurations pour un renversement et un Bull Run, mais pas beaucoup de marge de manœuvre Ici le 12 juillet, 2018 Bitcoin est dans un marché b...