Comment rembourser une dette rapidement (et ne pas devenir insensé en le faisant)

Il ne fait aucun doute que les Américains ont une bonne dette. Selon les chiffres de la Réserve fédérale de New York, la dette des consommateurs au quatrième trimestre de 2018 s'élevait à 13,54 billions de dollars. Voici quelques points de données clés du rapport :

- Le logement représente notre principale catégorie d'encours de dette, car les Américains remboursent actuellement 9 100 milliards de dollars de prêts immobiliers.

- Le coût de l'éducation ne cesse d'augmenter, l'encours de la dette étudiante ayant augmenté au quatrième trimestre pour atteindre un total de 1 460 milliards de dollars.

- En termes de prêts automobiles, les Américains ont un encours de 1 270 milliards de dollars.

- Il y a 870 milliards de dollars de dettes de cartes de crédit impayées aux États-Unis. Il s'agit de l'une des dettes à taux d'intérêt les plus élevés.

Il y a beaucoup de gros chiffres là-bas. Bien que toutes les dettes ne soient pas irrécouvrables, cela devrait vous donner une idée de l'ampleur du problème. De plus, sachez que si vous avez du mal à vaincre votre dette, vous n'êtes pas seul.

Mais comment s'y prendre pour régler ses dettes personnelles une fois pour toutes ? Le reste de cet article vous aidera à comprendre le problème et à voir comment vous pouvez réduire vos dettes.

Real Talk – Combien de dettes avez-vous ?

La première étape pour maîtriser votre dette consiste à déterminer l'ampleur du problème. Pour commencer, faites une liste de vos remboursements mensuels. À côté du paiement, indiquez le taux d'intérêt que vous payez sur la dette. Nous l'utiliserons plus tard.

Ensuite, créez une autre colonne qui examine les dépenses que vous avez chaque mois et qui ne sont pas liées à la dette ou au remboursement des prêts. Il peut s'agir de n'importe quoi, de la nourriture et des services publics aux divertissements et à un abonnement à une salle de sport, par exemple.

Ajoutez maintenant vos revenus. Après avoir mis de l'argent de côté pour les paiements de votre dette à effectuer et vos dépenses, combien vous reste-t-il ? Vous devriez en consacrer autant que possible à votre dette. Mais avant d'en arriver là, comment priorisez-vous la dette à rembourser ? Pour cela, passons à une brève discussion des dettes qui sont bonnes par rapport à celles qui sont mauvaises.

Bonne Dette Vs. Mauvaise dette ?

La dette est une chose facile à détester, mais il est important de noter que toutes les dettes ne sont pas égales. En fait, il existe certaines situations dans lesquelles la dette peut être bonne, si elle est gérée de manière responsable. Il est important de le savoir car à un moment donné de notre vie, même les plus responsables d'entre nous finiront probablement par s'endetter. Combien de personnes connaissez-vous qui ont 300 000 $ qui traînent pour une maison ?

Alors, quels sont les critères d'une bonne et d'une mauvaise dette ? Passons brièvement en revue quelques questions que vous pouvez utiliser pour vous demander si vous devez contracter une dette donnée.

- Le fait de m'endetter maintenant m'aidera-t-il à améliorer ma situation financière à l'avenir ? Des exemples de cela pourraient être des prêts étudiants afin que vous puissiez obtenir un diplôme et obtenir un revenu plus élevé. Il est également souvent avantageux de contracter une hypothèque (si vous pouvez vous le permettre) et de ne pas donner votre argent à un propriétaire. D'un autre côté, si vous utilisez l'argent du prêt pour résoudre un problème financier à court terme et que vous finissez par payer une tonne d'intérêts de plus que ce que vous devez actuellement, cela peut valoir la peine d'explorer d'autres options.

- Combien de dettes devrais-je contracter et combien de temps me faudrait-il pour rembourser avec mon revenu actuel ? Il s'agit de quelques mathématiques de base. Si vous gagnez 75 000 $ par an, il est beaucoup plus facile pour vous de rembourser 100 000 $ de dettes que pour quelqu'un qui gagne 35 000 $, donc cela doit également faire partie de l'équation.

- Si j'achète quelque chose avec le prêt, en ai-je besoin maintenant ou puis-je économiser ? Vous aurez peut-être simplement besoin d'une voiture pour vous rendre au travail. Malheureusement, toutes les villes ne disposent pas de bons transports en commun. Et si vous avez vraiment besoin de cette voiture ou pour couvrir une facture médicale, il est logique de contracter le prêt. D'un autre côté, si vous n'en avez pas besoin maintenant et que vous pouvez économiser pour l'obtenir avec un prêt plus petit ou sans contracter aucune dette, c'est peut-être la solution.

- Puis-je obtenir l'argent d'une autre manière sans contracter de prêt ? Nous y reviendrons plus tard lorsque nous parlerons des bousculades, mais avez-vous un autre moyen de gagner de l'argent ? Selon la situation, il peut être préférable d'accepter un autre concert pendant un certain temps plutôt que de s'endetter davantage. Si, d'un autre côté, vous travaillez déjà 50 heures par semaine et que vous avez retourné tous les coussins du canapé, contracter un prêt pour quelque chose dont vous avez besoin n'est pas une mauvaise chose.

Comme vous pouvez le voir, rien n'est vraiment noir ou blanc, mais ces questions vous aideront à évaluer la situation. Cela ne veut pas dire qu'il n'y a pas de spectre, et certains prêts peuvent entraîner plus de problèmes que d'autres. Passons en revue quelques sources courantes d'endettement.

Cartes de crédit

Lorsqu'elle est utilisée de manière responsable, la carte de crédit présente de nombreux avantages. Faire des frais raisonnables sur votre carte de crédit et les rembourser tous les mois peut vous aider à vous constituer un bon crédit, sans parler de ces points de récompenses - un vol pour Londres payé avec des points de compagnies aériennes - oui s'il vous plaît !

Cependant, le problème survient lorsque vous commencez à reporter un solde d'un mois à l'autre en raison des taux d'intérêt très élevés associés à ce séduisant morceau de plastique. Le taux moyen d'une carte de crédit à intérêt variable approche les 18 % au moment d'écrire ces lignes.

De nombreuses sociétés de cartes de crédit exigent un paiement minimum d'au moins 2 % du solde du prêt. Si vous aviez un solde de 1 200 $ et que vous effectuiez le paiement mensuel minimum (24 $) à un taux d'intérêt de 17,85 %, il vous faudrait un peu plus de six ans pour rembourser le solde et vous paieriez 1 013 $ d'intérêts.

Prêts personnels

Les prêts personnels peuvent être utilisés pour financer des choses comme des projets autour de la maison, des achats d'articles nécessaires ou même une consolidation de dettes. Les prêts personnels peuvent être très utiles tant que vous faites preuve de diligence pour les rembourser.

Ce qui les rend particulièrement utiles pour la consolidation de dettes, c'est le fait qu'ils ne sont pas garantis, vous n'avez donc pas à vous soucier d'avoir un certain montant de fonds propres dans une pièce de garantie comme une maison. Le taux d'intérêt peut également être inférieur à celui que vous auriez payé avec une carte de crédit. La consolidation vous permet donc d'économiser de l'argent.

D'un autre côté, les taux d'intérêt ne sont pas aussi bas que les prêts garantis par un bien immobilier, donc le taux d'intérêt est un peu plus élevé sur un prêt personnel. Pour cette raison, vous devez vous assurer que votre situation financière est suffisante pour contracter ces prêts.

Crédits automobiles

Les prêts automobiles sont garantis par des garanties, de sorte que le taux d'intérêt sera inférieur à celui que vous obtiendriez sur un prêt personnel. Le taux d'intérêt dépend également du montant que vous avez investi et de votre crédit. Nous y reviendrons un peu plus tard.

Si vous avez besoin de la voiture et que le prêt respecte votre budget, un prêt auto vous conviendra. Ce que vous ne voulez pas faire, c'est acheter une voiture avec un prêt qui dépasse votre budget.

Hypothèque

Obtenir un prêt hypothécaire n'est pas pour tout le monde à chaque étape de la vie, mais dans de nombreux cas, cela peut être un bon prêt à prendre car il peut être moins cher que la location et au lieu de donner votre argent à un propriétaire, vous augmentez la valeur nette de votre maison. . L'avantage de l'équité est de pouvoir refinancer pour rembourser des dettes, faire des projets de rénovation domiciliaire ou peut-être rattraper son retard sur l'épargne-retraite ou les fonds d'études.

La chose importante à retenir à propos de l'achat d'une maison est que vous devez avoir un acompte et que vous devez vous assurer que vous pouvez vous permettre les paiements. Si vous ne pensez pas pouvoir vous offrir une maison à ce stade, la location vous donnera l'occasion d'établir un historique de paiement afin que, lorsque vous serez prêt à acheter une maison, vous puissiez montrer la responsabilité au prêteur qui vous aider à obtenir une approbation.

Prêts étudiants

L'enseignement supérieur est l'un des meilleurs moyens d'améliorer vos perspectives de carrière. Selon un récent article de Business Insider, les diplômés universitaires ont des revenus nettement plus élevés que ceux qui n'ont pas obtenu leur diplôme universitaire par une marge significative dans chaque État, donc si vous avez besoin de contracter des prêts étudiants, c'est quelque chose qui sera probablement payant à l'avenir. pour vous en fonction du domaine dans lequel vous entrez.

Cependant, le fait est que l'université ne cesse de devenir plus chère, vous devrez donc avoir un plan pour vous attaquer à cette dette.

Prêts sur salaire

Les prêts sur salaire vous permettent de couvrir un déficit de trésorerie à court terme et doivent couvrir certaines dépenses. Cependant, ils peuvent présenter des inconvénients importants. Pour commencer, ils s'accompagnent de frais d'intérêt très élevés et il n'est pas rare de voir un taux annuel effectif global (TAEG) de près de 400 %.

Vous devriez vraiment éviter de contracter un prêt sur salaire si vous le pouvez.

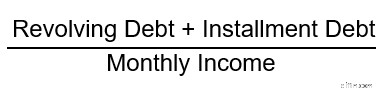

Quel est mon ratio dette/revenu (DTI) ?

Un chiffre clé à prendre en compte lorsque vous pensez à votre dette est votre ratio dette / revenu ou DTI. À son niveau le plus élémentaire, votre DTI est un ratio qui compare vos paiements de dette mensuels à votre revenu mensuel. Cela comprend à la fois les dettes renouvelables avec des soldes variables comme les cartes de crédit, ainsi que les dettes avec versements échelonnés comme vos prêts automobiles, hypothécaires, personnels et étudiants.

Voici un aperçu de l'équation pour DTI :

Prenons cela et faisons un exemple rapide. Votre revenu est de 60 000 $ par an et voici vos factures mensuelles :300 $ de soldes de carte de crédit

Paiement de voiture de 250 $

Paiement de prêt étudiant de 600 $

1 100 $ en hypothèque mensuelle

Cela signifie que votre équation DTI est de 2 250 $/5 000 $, ce qui signifie que vous avez un DTI de 45 %. Ensuite, la prochaine question importante qui suit est de savoir pourquoi le DTI est même important. Le DTI est la mesure de base que tous les prêteurs utilisent pour déterminer le montant d'argent que vous pouvez emprunter. Il entre en jeu dans tout, des prêts automobiles aux prêts personnels et aux hypothèques. Par exemple, lorsqu'ils cherchent à se qualifier pour un prêt hypothécaire, la plupart des prêteurs et des investisseurs hypothécaires aiment voir un DTI ne dépassant pas environ 45 % afin de vous qualifier pour le plus grand nombre d'options hypothécaires possibles. Si vous obtenez plus que cela, vous aurez peut-être encore des options, mais il y en aura moins de disponibles. Toutes les factures que vous payez ne sont pas incluses dans votre DTI. Les calculs DTI incluent uniquement les paiements par carte de crédit et les prêts qui font état de votre crédit. Comme vous pouvez le voir, plus votre DTI est bas, mieux c'est. Si vous pouvez gagner plus de revenus, tant mieux. Ce n'est pas toujours immédiatement réaliste, donc l'autre chose que vous pouvez faire pour mettre votre DTI en ligne est de rembourser la dette. Dans un premier temps, nous vous aidons à trouver des stratégies intelligentes pour allouer votre argent aux bons endroits.

Établir un budget

La budgétisation peut sembler une corvée, c'est pourquoi je l'habille en disant "allouez votre argent aux bons endroits". Cependant, établir un budget n'a pas besoin d'être difficile.

Additionnez vos dépenses mensuelles, y compris toutes les factures que vous devez payer (paiements minimaux plus nourriture). Une fois que vous les avez, inscrivez votre revenu mensuel. S'il fluctue, déterminez quel a été votre revenu mensuel le plus bas au cours des derniers mois afin que, quoi qu'il arrive, vous ayez couvert vos dépenses. Après avoir retiré de l'argent pour vos dépenses de base, notez ce qui reste. C'est l'argent que nous allons utiliser pour rembourser votre dette.

Pour ceux d'entre vous dont les revenus changent d'un mois à l'autre, lorsque vous avez un bon mois, vous pourrez consacrer plus d'argent à vos dettes.

Façons de réduire rapidement la dette

Une fois que vous savez de combien de revenus vous disposez pour rembourser votre dette, quels sont les meilleurs moyens de réduire votre dette de manière efficace ? Passons en revue quelques stratégies.

Augmenter les revenus

Lorsque vous essayez de réduire votre dette, l'une des choses les plus puissantes que vous puissiez faire est d'augmenter le revenu dont vous disposez pour rembourser votre dette. Évidemment, c'est plus facile à dire qu'à faire, mais c'est là que la créativité entre en jeu.

C'est votre chance d'explorer des passions qui ne vous démangent pas dans votre vie professionnelle quotidienne. Jouez-vous de la musique ou faites-vous de l'écriture créative? Êtes-vous vraiment doué pour gérer les données ? Êtes-vous doué pour faire des choses numériquement ou avec vos mains ?

Nous vivons également à une époque où il y a beaucoup de petites choses que vous pouvez faire pour gagner de l'argent supplémentaire en faisant des courses ou en livrant des courses à des choses que vous pouvez faire sur votre ordinateur à la maison. Le monde est vraiment votre huître.

Dépenser moins

Une autre façon de trouver plus d'argent dans le budget pour rembourser votre dette est de trouver les domaines dans lesquels vous pouvez réduire vos dépenses. Bien sûr, vous ne voulez pas non plus renoncer à la vie pendant que vous remboursez votre dette, alors voici quelques idées sur la façon dont vous pouvez réduire la graisse tout en profitant de la vie là où vous le pouvez.

- Mettez-le dans un sac plutôt que d'aller manger : Lorsque j'utilise la cafétéria au travail, ce que j'obtiens régulièrement me coûte environ 12 $. Si je quitte le bâtiment, cela coûte plus cher. En revanche, quand j'apporte mon lunch, il en coûte environ 1,50 $. Par conséquent, j'économise environ 10,50 $ en apportant mon lunch. Cela ne veut pas dire qu'une fois par semaine ou une fois toutes les deux semaines, je pourrais ne pas déjeuner avec des collègues, mais si manger au restaurant est quelque chose que vous faites régulièrement, vous pourrez peut-être trouver une marge supplémentaire dans votre budget. /li>

- Réduire les abonnements inutilisés : Si vous avez plusieurs services de streaming, avez-vous vraiment besoin de les garder tous les deux ou pouvez-vous vous en tirer avec un seul ? Qu'en est-il de toutes les chaînes premium sur le câble que vous découvrez ne font que diffuser les six mêmes films en rotation intense après un certain temps. J'aime Shawshank Redemption autant que le gars suivant, mais je n'ai besoin de le voir que deux fois par an. Une résolution populaire du Nouvel An est de retrouver la santé et beaucoup de gens finissent par ne pas aller au gymnase autant qu'ils le pensaient après s'être inscrits. Si vous tombez dans ce camp, rappelez-vous que la santé de votre budget peut également avoir un impact sur votre santé physique en raison d'un stress accru. Marcher à l'extérieur a également l'avantage supplémentaire du soleil.

- Devenez un maître négociateur : Si cela fait un certain temps, vous voudrez peut-être envisager de renégocier certains de vos contrats. Par exemple, il y a une raison pour laquelle il y a une maxime d'école de commerce selon laquelle il est moins cher de garder un client existant que d'en acquérir un nouveau. Les entreprises vous accorderont des remises importantes afin de vous inciter à changer, car elles se rendent compte que changer de service et éventuellement s'occuper de l'installation est une douleur dans le cou. À moins qu'il n'y ait une forte poussée, les consommateurs traiteront avec un fournisseur existant plutôt que de passer par les tracas. Mais si vous êtes prêt à sauter à travers quelques cerceaux, il pourrait être utile de renégocier vos contrats de téléphonie cellulaire et de câble lorsqu'ils sont en place. Vous pourriez même faire en sorte que quelques entreprises se fassent concurrence pour votre entreprise en informant votre fournisseur actuel que vous envisagez de changer et en lisant ce qu'il propose pour essayer de conserver votre entreprise.

- Soyez créatif : Ce n'est pas parce que vous épargnez pour rembourser votre dette que vous ne devez pas avoir de vie. Il existe de nombreuses façons de passer un bon moment, relativement peu coûteuses. Aller au cinéma est moins cher que d'aller à des événements sportifs ou à des pièces de théâtre. Peut-être qu'au lieu de manger au restaurant, vous choisissez une belle journée et célébrez une réussite avec un pique-nique dans le parc. Il existe toutes sortes d'attractions publiques gratuites ou relativement peu coûteuses à la disposition des résidents des régions. Je ne peux pas vous dire à quel point ma famille s'est amusée à jouer à des jeux de cartes idiots au fil des ans.

Une fois que vous avez extrait autant d'argent que possible de votre budget pour rembourser votre dette, quels sont les bons moyens de réduire rapidement la dette ?

Le plus grand intérêt en premier

Une façon de résoudre votre problème d'endettement consiste à rembourser d'abord la dette qui porte le taux d'intérêt le plus élevé. De cette façon, vous économisez de l'argent au fil du temps en payant moins d'intérêts. C'est ce qui est le plus logique pour beaucoup de gens, car les intérêts profitent à la banque, pas à vous.

Dans cette méthode, vous feriez le paiement minimum que vous deviez faire pour rester à jour sur tous vos comptes/prêts, puis vous mettriez l'argent supplémentaire qu'il vous reste chaque mois vers le solde sur lequel vous payez l'intérêt le plus élevé afin d'obtenir débarrassez-vous en plus vite.

Paiement mensuel le plus élevé en premier

Si vous cherchez à obtenir l'approbation d'un prêt dans un proche avenir, une chose que vous pouvez faire est de vous efforcer de rembourser la dette avec le paiement mensuel le plus élevé. La principale raison en est que le DTI est basé sur des paiements mensuels, de sorte que tout montant important que vous pouvez éliminer de votre rapport mensuel sur la dette sera extrêmement bénéfique.

L'inconvénient est que vous pourriez finir par payer plus d'intérêts si vous avez des soldes qui incluent des frais de financement plus élevés. Cela dépend vraiment de vos objectifs.

La méthode boule de neige

Si vous êtes le genre de personne qui a besoin de voir des résultats et de ressentir un réel sentiment d'accomplissement pour s'en tenir à quelque chose, la méthode boule de neige pourrait être pour vous. Comment ça marche ?

Vous choisissez le compte ou un prêt avec le plus petit solde, puis vous y mettez autant d'argent que possible afin de rembourser le prêt et de voir des résultats rapides. Ensuite, vous passez au solde le plus important suivant et votre parcours de paiement continue de prendre de l'ampleur et de grignoter plus de dettes, tout comme une boule de neige qui roule sur la pente.

Le principal inconvénient de cette méthode est que vous pourriez finir par payer plus d'intérêts si vous choisissez quelque chose avec un solde plus petit mais un taux d'intérêt plus bas que quelque chose qui a un solde plus élevé et un taux d'intérêt élevé, mais c'est une façon gratifiante de voir des progrès rapidement lorsque les dettes sont effacées de votre dossier de crédit.

Comment rembourser rapidement une dette avec un faible revenu

Si vous avez un revenu plus faible, le problème du remboursement de la dette en temps opportun est certainement un défi plus important. La bonne nouvelle est que tout ce que nous avons vu jusqu'à présent vous aidera à maîtriser le problème de votre dette.

Si vous avez encore du mal à supporter ce poids, il y a plusieurs choses que vous pouvez envisager de faire.

Recherchez des conseils en matière de dette

Vous avez probablement déjà entendu ou vu des publicités pour des services de consolidation de dettes. Ce n'est pas une arnaque. En fait, ils font certaines choses qui pourraient vous aider à vous sortir de vos dettes. Cependant, ces services ne font rien que vous ne puissiez pas faire vous-même sans payer des frais distincts à un intermédiaire.

Nous aborderons ci-dessous certains de ces services de crédit que vous pouvez faire vous-même, mais vous n'avez pas besoin d'un intermédiaire.

Cependant, ce qui pourrait être avantageux, c'est de demander des conseils en matière de crédit et d'endettement auprès d'une organisation à but non lucratif locale. Vous devriez pouvoir en trouver qui desservent votre région.

Négocier un paiement

Ce que font beaucoup de ces services de consolidation de dettes que vous pouvez faire vous-même, c'est simplement appeler et négocier avec vos créanciers, les personnes qui vous envoient les factures pour votre dette. Cependant, il n'y a aucune raison pour que vous ne puissiez pas le faire vous-même.

Vous les appelez et voyez s'ils proposent des programmes de secours ou des plans de paiement pour vous remettre sur la bonne voie. Vous pourrez peut-être négocier un montant de paiement que vous pouvez vous permettre de rembourser plutôt que de rembourser le montant total. S'ils acceptent, vous effectuez ce paiement et vos obligations envers le créancier pour cette dette particulière sont remplies.

Il y a un léger inconvénient à cela. Lorsque vous négociez un paiement inférieur, vos dettes sont étiquetées « payées comme convenu » sur votre dossier de crédit, par opposition à payées en totalité. Votre cote de crédit en souffrira un peu, mais vous ne subirez pas autant de dégâts que si vous laissiez le compte entrer en recouvrement ou si vous étiez débité. Cette stratégie n'est pas sans inconvénients, mais elle vous aiderait à commencer à effacer votre liste de dettes.

Comment évitez-vous de vous endetter ?

Une fois que vos dettes sont de nouveau sous contrôle, la meilleure façon de les empêcher de redevenir incontrôlables est simplement de vous en tenir à vos stratégies budgétaires. Cependant, maintenant que vous n'avez plus de dettes, vous devriez les modifier légèrement pour à la fois améliorer votre situation financière à l'avenir et pouvoir profiter un peu de la vie.

Une chose que vous devriez toujours faire est que le premier poste de votre budget soit les dépenses que vous devez assumer chaque mois. Aussi belle que soit la vie, malheureusement, le besoin de payer les factures et de mettre de la nourriture sur la table ne disparaît jamais.

Après cela, vous devriez envisager de consacrer une partie importante de votre budget à l'épargne, qu'il s'agisse de fonds d'urgence, de retraite ou d'épargne pour un fonds universitaire pour Gina ou Junior. Cela vous aidera à mieux vous positionner pour atteindre vos objectifs futurs et affronter les tempêtes inattendues qui pourraient survenir.

Ce n'est qu'après avoir payé vos factures et payé vous-même sous forme d'économies que vous devriez envisager de dépenser plus pour le divertissement et les choses que vous aimez. Mais vous devriez certainement considérer cela, car ce sont ces choses qui rendent supportable le travail pour un salaire. De temps en temps, il suffit de s'amuser.

Comment votre dette affecte-t-elle votre pointage de crédit ?

Vos dettes affectent votre pointage de crédit de plusieurs façons. Décomposons cela un peu avant de conclure cet article. Vos dettes affectent votre cote de crédit et FICO ® Marquez de la manière suivante :

- Historique des paiements : Tant que vous effectuez les paiements minimums sur vos dettes chaque mois, cela a un impact positif et votre pointage de crédit devrait augmenter. Si vous êtes en retard de 30 jours ou plus sur votre paiement, cela est signalé aux bureaux de crédit et votre score baissera. Les retards de paiement restent sur votre dossier de crédit pendant 7 ans.

- Encaissements et imputations : Lors d'un recouvrement, les créanciers vendent votre dette à une agence qui essaie ensuite de recouvrer la dette que vous devez. Lors d'une radiation, votre créancier renonce à essayer de recouvrer complètement. Vous pouvez cesser de recevoir des choses par la poste, mais une imputation a un impact négatif sur votre pointage de crédit. Selon Equifax ® , ces comptes restent à votre crédit pendant 7 ans.

- Saisies ou saisies : Si vous avez une hypothèque et que vous n'effectuez pas votre paiement assez longtemps sans conclure un accord avec votre agent de prêt, vous êtes soumis à une saisie, ce qui signifie que vous perdez votre maison. Pour les prêts garantis par tout autre bien, c'est ce qu'on appelle une reprise de possession et ils reprennent également la garantie de garantie. Ces deux articles restent à votre crédit pendant 7 ans.

- Faillites : Si vous en arrivez au point où le seul moyen de vous sortir de vos dettes est de déclarer faillite, celles-ci restent sur votre dossier de crédit pendant 7 à 10 ans, selon le type de faillite que vous déposez.

- Payé comme convenu :Ces éléments ont en fait un impact bénéfique sur votre pointage de crédit (mais pas autant que quelque chose payé en totalité) car ils montrent que vous avez pris l'initiative de tendre la main et de régler votre dette. Ces éléments restent sur votre rapport pendant 10 ans.

La meilleure façon de voir l'impact de votre rapport de solvabilité sur votre pointage est de surveiller régulièrement votre rapport et votre pointage. Avec Rocket Homes SM , vous pouvez voir votre VantageScore 3.0 ® dossier de crédit et pointage de TransUnion ® gratuitement une fois par semaine. En plus des informations brutes, vous obtiendrez également des conseils personnalisés sur les points à améliorer.

Ces conseils devraient vous aider à élaborer un plan pour réduire votre dette. Si vous avez des doutes sur votre plan d'action, nous vous encourageons à parler à un conseiller financier. Maintenant, allez-y et remboursez cette dette !

-

Comment rembourser une dette rapidement :12 idées

Vous essayez de comprendre comment rembourser vos dettes rapidement ? Bien pour vous. Une fois que vous vous engagez - vraiment, vraiment - à vous attaquer à votre dette, vous constaterez peut-être qu

-

Comment rembourser une dette

Regarder la vidéo :Comment rembourser une dette Transcription Ouvrir une nouvelle fenêtre Comment rembourser une dette La dette est lune de ces choses dont personne ne veut parler, mais nous dev

Finances Personnelles

- Comment payer 50,

- Comment trouver des subventions personnelles pour rembourser une dette

- Comment encaisser un 401(k) pour rembourser une dette

- Comment rembourser un prêt automobile rapidement

- Comment refinancer une dette de carte de crédit (et la rembourser plus rapidement)

- Comment gérer et rembourser une dette médicale

- Conseils pour rembourser rapidement votre dette de vacances

- Comment rembourser rapidement une dette de carte de crédit - La manière intelligente

- Comment rembourser les prêts plus rapidement

-

Comment rembourser une dette lorsque vous êtes sur un revenu fixe

Comment rembourser une dette lorsque vous êtes sur un revenu fixe Ne perdez pas espoir -- un de ces tactiques pourraient vous aider à vous libérer de vos dettes. Rembourser une dette peut être un véritable fardeau pour nimporte qui, mais cela peut être particulière...

-

Accumulé de dettes en 2021 ? Comment le rembourser en 2022

Accumulé de dettes en 2021 ? Comment le rembourser en 2022 Voici votre chemin pour vous libérer de vos dettes en le temps 2022 touche à sa fin. Points clés Vous commencez peut-être la nouvelle année avec des dettes pour une foule de raisons, des factures i...