Confiance

Qu'est-ce qu'une fiducie?

Une fiducie est une relation fiduciaire dans laquelle une partie, connu sous le nom de fiduciaire, donne une autre fête, le syndic, le droit de détenir un titre de propriété ou d'avoirs au profit d'un tiers, le bénéficiaire. Les fiducies sont établies pour assurer la protection juridique des actifs du fiduciaire, s'assurer que ces biens sont répartis selon les souhaits du fiduciaire, et pour gagner du temps, réduire la paperasse et, dans certains cas, éviter ou réduire les droits de succession ou de succession. En finance, une fiducie peut également être un type de fonds à capital fixe construit sous la forme d'une société anonyme.

Points clés à retenir

- Une fiducie est une relation fiduciaire dans laquelle un fiduciaire donne à une autre partie, connu sous le nom de syndic, le droit de détenir un titre de propriété ou d'avoirs au profit d'un tiers.

- Alors qu'ils sont généralement associés aux riches oisifs, Les fiducies sont des instruments très polyvalents qui peuvent être utilisés à des fins très diverses pour atteindre des objectifs spécifiques.

- Chaque fiducie se divise en six grandes catégories—vie ou testamentaire, financés ou non financés, révocable ou irrévocable.

Confiance

Comprendre les fiducies

Les fiducies sont créées par des constituants (une personne physique accompagnée de son avocat) qui décident de la manière de transférer une partie ou la totalité de leurs actifs aux fiduciaires. Ces fiduciaires détiennent les actifs pour les bénéficiaires de la fiducie. Les règles d'une fiducie dépendent des conditions sur lesquelles elle a été construite. Dans certaines régions, il est possible pour les bénéficiaires plus âgés de devenir fiduciaires. Par exemple, dans certaines juridictions, le constituant peut être à la fois bénéficiaire à vie et fiduciaire.

Une fiducie peut être utilisée pour déterminer comment l'argent d'une personne doit être géré et distribué pendant que cette personne est en vie, ou après leur mort. Une fiducie permet d'éviter les impôts et l'homologation. Il peut protéger les actifs des créanciers, et il peut dicter les conditions d'un héritage pour les bénéficiaires. Les inconvénients des fiducies sont qu'elles nécessitent du temps et de l'argent pour créer, et ils ne peuvent pas être facilement révoqués.

Une fiducie est une façon de subvenir aux besoins d'un bénéficiaire mineur ou atteint d'un handicap mental pouvant nuire à sa capacité de gérer ses finances. Une fois que le bénéficiaire est jugé apte à gérer son patrimoine, il recevra possession de la fiducie.

Catégories de fiducies

Bien qu'il existe de nombreux types de fiducies, chacun s'inscrit dans une ou plusieurs des catégories suivantes :

Vivant ou testamentaire

Une fiducie vivante - également appelée fiducie entre vifs - est un document écrit dans lequel les actifs d'un individu sont fournis en tant que fiducie pour l'usage et le bénéfice de l'individu au cours de sa vie. Ces actifs sont transférés à ses bénéficiaires au moment du décès de l'individu. L'individu a un fiduciaire successeur qui est chargé de transférer les actifs.

Une fiducie testamentaire, aussi appelé une fiducie testamentaire, précise comment les biens d'un particulier sont désignés après son décès.

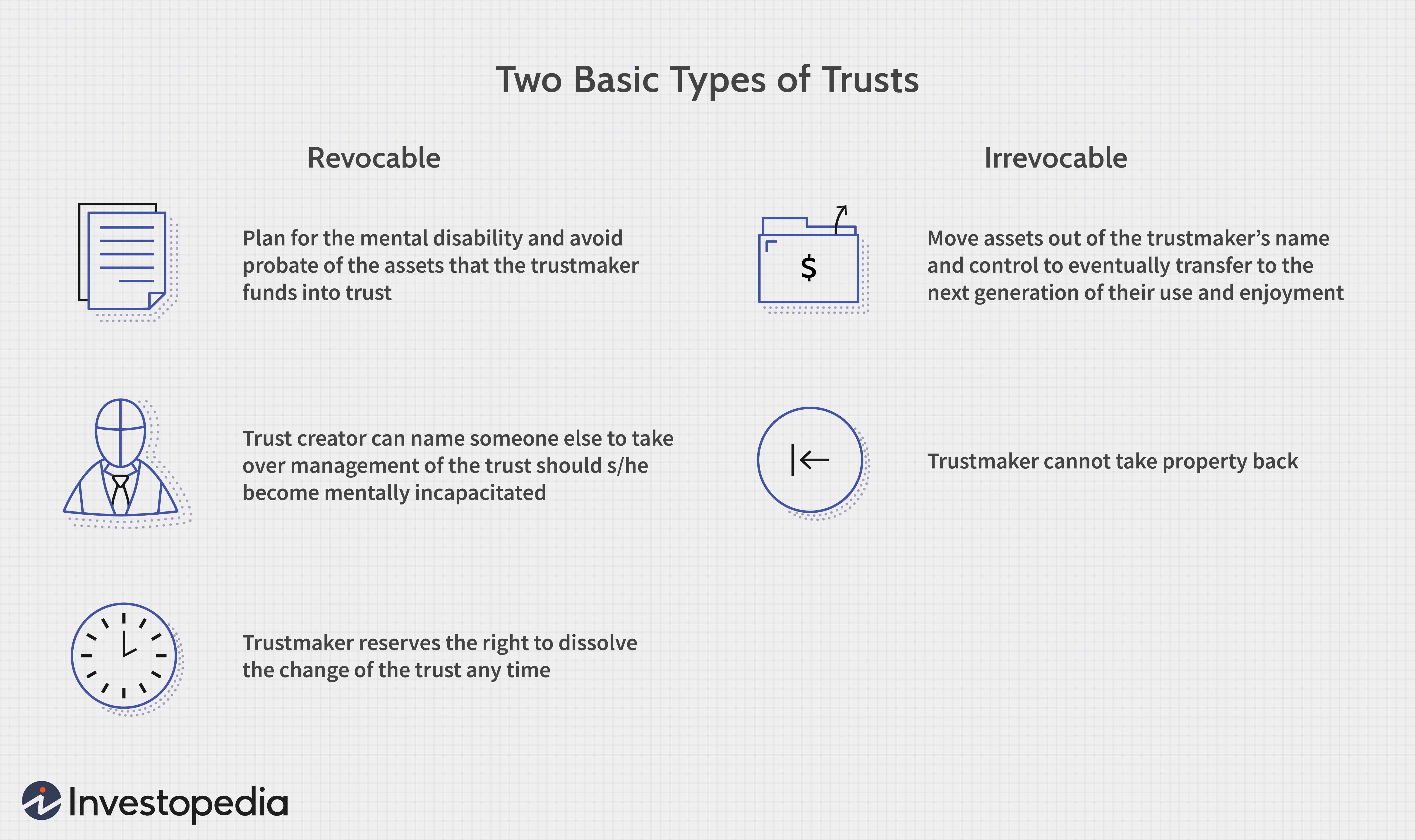

Révocable ou irrévocable

Une fiducie révocable peut être modifiée ou résiliée par le fiduciaire de son vivant. Une confiance irrévocable, comme le nom l'indique, est celui que le trusteur ne peut pas changer une fois qu'il est établi, ou qui devient irrévocable à sa mort.

Les fiducies vivantes peuvent être révocables ou irrévocables. Les fiducies testamentaires ne peuvent être qu'irrévocables. Une fiducie irrévocable est généralement plus souhaitable. Le fait qu'il soit inaltérable, contenant des biens qui ont été définitivement déplacés hors de la possession du fiduciaire, C'est ce qui permet de minimiser ou d'éviter complètement les impôts sur les successions.

Financé ou non financé

Une fiducie financée a des actifs mis en elle par le fiduciaire au cours de sa vie. Une fiducie non financée se compose uniquement de l'accord de fiducie sans financement. Les fiducies non capitalisées peuvent devenir capitalisées au décès du fiduciaire ou rester non capitalisées. Étant donné qu'une fiducie non financée expose les actifs à de nombreux dangers qu'une fiducie est conçue pour éviter, il est important d'assurer un financement adéquat.

Objectifs communs des fiducies

Le fonds fiduciaire est un instrument ancien – datant de l'époque féodale, en fait - qui est parfois accueilli avec mépris, en raison de son association avec les riches désœuvrés (comme dans le péjoratif « trust fund baby »). Mais les fiducies sont des véhicules très polyvalents qui peuvent protéger les actifs et les diriger entre de bonnes mains dans le présent et dans l'avenir, longtemps après le décès du propriétaire d'origine.

Une fiducie est une entité juridique employée pour détenir des biens, les actifs sont donc généralement plus sûrs qu'ils ne le seraient avec un membre de la famille. Même un parent avec les meilleures intentions pourrait faire face à un procès, divorce ou autre malheur, mettre ces actifs en danger.

Bien qu'ils semblent principalement destinés aux particuliers et aux familles fortunés, étant donné qu'ils peuvent être coûteux à établir et à entretenir, ceux des classes moyennes plus modestes peuvent également les trouver utiles - pour assurer la prise en charge d'une personne dépendante physiquement ou mentalement handicapée, par exemple.

Certaines personnes utilisent des fiducies simplement à des fins de confidentialité. Les termes d'un testament peuvent être publics dans certaines juridictions. Les mêmes conditions d'un testament peuvent s'appliquer par l'intermédiaire d'une fiducie, et les personnes qui ne veulent pas que leur testament soit affiché publiquement optent plutôt pour les fiducies.

Les fiducies peuvent également être utilisées pour la planification successorale. Typiquement, les biens d'une personne décédée sont transmis au conjoint puis partagés également entre les enfants survivants. Cependant, les enfants de moins de 18 ans doivent avoir un tuteur. Les fiduciaires n'ont le contrôle des actifs que jusqu'à ce que les enfants atteignent l'âge adulte.

Les fiducies peuvent également être utilisées pour la planification fiscale. Dans certains cas, les conséquences fiscales fournies par l'utilisation de fiducies sont inférieures à celles d'autres alternatives. En tant que tel, l'utilisation des fiducies est devenue un élément de base de la planification fiscale pour les particuliers et les sociétés.

Les actifs d'une fiducie bénéficient d'une augmentation de base, ce qui peut signifier une économie d'impôt substantielle pour les héritiers qui hériteront éventuellement de la fiducie. Par contre, les actifs qui sont simplement donnés du vivant du propriétaire portent généralement leur coût de base initial.

Voici comment fonctionne le calcul :actions qui coûtent 5 $, 000 lors de l'achat initial, et qui valent 10 $, 000 lorsque le bénéficiaire d'une fiducie en hérite, aurait une base de 10 $, 000. Si le même bénéficiaire les avait reçues en cadeau alors que le propriétaire initial était encore en vie, leur base serait de 5 $, 000. Plus tard, si les actions ont été vendues pour 12 $, 000, la personne qui les a hérités d'une fiducie devrait payer de l'impôt sur un montant de 2 $, 000 gains, tandis que quelqu'un qui a reçu les actions devrait payer de l'impôt sur un gain de 7 $, 000. (Notez que la base de majoration s'applique aux biens hérités en général, pas seulement ceux qui impliquent une fiducie.)

Finalement, une personne peut créer une fiducie pour être admissible à Medicaid tout en préservant au moins une partie de sa richesse.

Types de fonds fiduciaires

Vous trouverez ci-dessous une liste de certains des types de fonds fiduciaires les plus courants :

Crédit Shelter Trust : Parfois appelée fiducie de contournement ou fiducie familiale, cette fiducie permet à une personne de léguer un montant pouvant aller jusqu'à (mais pas au-delà) l'exonération des droits de succession. Le reste de la succession passe à un conjoint, exonéré d'impôt. Les fonds placés dans une fiducie d'abri de crédit sont à jamais exempts d'impôts sur les successions, même s'ils augmentent.

Confiance par saut de génération : Cette fiducie permet à une personne de transférer des actifs en franchise d'impôt aux bénéficiaires d'au moins deux générations de leur cadet - généralement, leurs petits-enfants.

Fiducie de résidence personnelle qualifiée : Cette fiducie retire la maison (ou la maison de vacances) d'une personne de sa succession. Cela pourrait être utile si les propriétés sont susceptibles de s'apprécier grandement.

Fiducie d'assurance : Cette fiducie irrévocable abrite un contrat d'assurance-vie au sein d'une fiducie, le retirant ainsi d'un patrimoine imposable. Bien qu'une personne ne puisse plus emprunter sur la police ou changer de bénéficiaire, le produit peut être utilisé pour payer les frais de succession après le décès d'une personne.

Fiducie de propriété à intérêt résiliable admissible : Cette fiducie permet à une personne de diriger des actifs vers des bénéficiaires spécifiques – leurs survivants – à différents moments. Dans le scénario typique, un conjoint recevra un revenu à vie de la fiducie et les enfants recevront ce qui reste après le décès du conjoint.

Fiducie d'actions distinctes :Cette fiducie permet à un parent d'établir une fiducie avec des caractéristiques différentes pour chaque bénéficiaire (c. enfant).

Une fiducie dépensière : Cette fiducie protège les actifs qu'une personne place dans la fiducie d'être réclamés par les créanciers. Cette fiducie permet également la gestion des actifs par un fiduciaire indépendant et interdit au bénéficiaire de vendre sa participation dans la fiducie.

Fiducie caritative : Cette fiducie profite à une organisation caritative ou à but non lucratif en particulier. Normalement, une fiducie de bienfaisance est établie dans le cadre d'un plan successoral et aide à réduire ou à éviter les impôts sur les successions et les donations. Une fiducie résiduaire de bienfaisance, financé du vivant d'une personne, répartit le revenu aux bénéficiaires désignés (comme les enfants ou un conjoint) pendant une période de temps déterminée, puis fait don des actifs restants à l'organisme de bienfaisance.

Fiducie pour les besoins spéciaux : Cette fiducie est destinée à une personne à charge qui reçoit des prestations gouvernementales, comme les prestations d'invalidité de la Sécurité sociale. La mise en place de la fiducie permet à la personne handicapée de percevoir un revenu sans affecter ni perdre les paiements du gouvernement.

Confiance aveugle: Cette fiducie prévoit que les fiduciaires gèrent les actifs de la fiducie à l'insu des bénéficiaires. Cela peut être utile si le bénéficiaire doit éviter les conflits d'intérêts.

La confiance de Totten : Également connu sous le nom de compte payable au décès, cette fiducie est créée du vivant du fiduciaire, qui agit également à titre de fiduciaire. Il est généralement utilisé pour les comptes bancaires (la propriété physique ne peut pas y être mise). Le gros avantage est que les actifs de la fiducie évitent l'homologation au décès du fiduciaire. Souvent appelé « la confiance du pauvre, " cette variété ne nécessite pas de document écrit et ne coûte souvent rien à mettre en place. Elle peut être établie simplement en faisant en sorte que le titre sur le compte inclue une langue d'identification telle que "In Trust For, " " Payable en cas de décès à " ou " En tant que fiduciaire pour ".

Sauf, peut-être, pour la confiance Totten, les fiducies sont des véhicules complexes. La mise en place d'une fiducie correctement nécessite généralement l'avis d'un expert en fiducie ou d'une société de fiducie, qui met en place des fonds fiduciaires dans le cadre d'une large gamme de services de gestion de patrimoine et d'actifs.

-

Comment fonctionnent les fiducies de confidentialité

Des pirates informatiques du monde entier se sont réunis pour partager des trucs du métier au Chaos Communication Camp à Finowfurt, en Allemagne, en août 10, 2007. Combien de fois avez-vous publié vo

-

10 raisons de créer une fiducie

Parfois, une fiducie peut offrir une meilleure protection pour vos actifs quun testament. Bien que les fonds en fiducie, ou les fiducies, puissent sembler lapanage des riches, il y a en fait de nombr

Finances Personnelles

-

Qu'est-ce qu'une fiducie?

Une fiducie est un véhicule juridique qui permet à un tiers, un syndic, détenir et diriger des actifs dans un fonds en fiducie au nom dun bénéficiaire. Une fiducie élargit considérablement vos options...

-

Les fonds fiduciaires expliqués

Les fonds fiduciaires expliqués Chaque fois que vous entendez le mot fonds en fiducie, vous pourriez imaginer un enfant gâté qui naura jamais à travailler un seul jour de sa vie. Vous pourriez penser que les fonds en fiducie sont ré...