Chapitre 1 Le guide complet de la taxe de vente pour les vendeurs en ligne [Nexus par État inclus]

Les impôts peuvent être accablants, mais ils sont essentiels à la gestion d'une entreprise prospère.

Pour vous assurer que vous faites vos impôts correctement et efficacement, nous avons compilé un guide rapide pour aider les vendeurs en ligne à les parcourir.

Dans ce chapitre, nous aborderons la taxe de vente sur le commerce électronique et la conformité. Plongeons-y.

Qu'est-ce que la taxe de vente sur le commerce électronique ?

Commençons par les bases de la taxe de vente sur le commerce électronique.

La taxe de vente est un petit pourcentage d'une vente ajoutée à cette vente par un détaillant en ligne.

La taxe de vente est une "taxe à la consommation", ce qui signifie que les consommateurs ne paient la taxe de vente que sur les articles taxables qu'ils achètent au détail.

45 États américains et Washington D.C. ont tous une taxe de vente.

En plus de cela, la plupart de ces États autorisent les zones locales telles que les villes, les comtés et d'autres "districts fiscaux spéciaux" à avoir une taxe de vente.

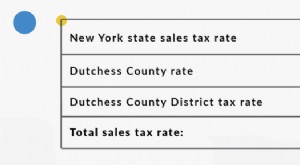

C'est pourquoi vous pouvez voir des zones locales, telles que Rhinebeck, New York, qui ont un montant impair de taxe de vente combinée.

Voici tous les composants du taux de taxe de vente de Rhinebeck, NY :

![Chapitre 1 Le guide complet de la taxe de vente pour les vendeurs en ligne [Nexus par État inclus]](http://www.etffin.com/article/uploadfiles/202206/2022061015040111.png)

La taxe de vente est régie au niveau de l'État. Il n'y a pas de loi "nationale" sur la taxe de vente aux États-Unis

Pour cette raison, les vendeurs en ligne peuvent se retrouver confrontés à des lois et des règles de taxe de vente très différentes lorsqu'ils traitent de la taxe de vente dans les différents États américains.

Devez-vous facturer une taxe de vente pour les ventes en ligne ?

En tant que détaillant en ligne, si vous êtes responsable de la taxe de vente dans un État, il est de votre responsabilité de facturer à vos acheteurs le montant correct de la taxe de vente et de remettre les taxes perçues à l'État.

Examinons à quel moment et auprès de quels clients les vendeurs en ligne doivent percevoir une taxe de vente sur Internet.

La règle de base pour les vendeurs en ligne lors de la collecte de la taxe de vente est la suivante :

- Votre entreprise a un lien de taxe de vente dans le même état que votre client.

- Le produit est taxable dans cet état.

Explorons ces concepts un peu plus en profondeur.

1. Lien avec la taxe de vente.

Le lien avec la taxe de vente n'est qu'une façon juridique sophistiquée de dire "lien significatif" avec un État.

Si vous, en tant que détaillant en ligne, avez un lien avec un État, cet État vous considère comme responsable de la facturation de la taxe de vente aux acheteurs de l'État.

Vous aurez toujours un lien avec la taxe de vente dans votre État d'origine. Cependant, certaines activités commerciales créent également un lien avec la taxe de vente dans d'autres États.

Façons d'avoir un lien de taxe de vente dans différents États

- Un emplacement :un bureau, un entrepôt, un magasin ou toute autre présence physique d'une entreprise.

- Personnel :un employé, un sous-traitant, un vendeur, un installateur ou toute autre personne travaillant pour votre entreprise.

- Inventaire :la plupart des États envisagent de stocker l'inventaire dans l'État pour créer un lien même si vous n'avez pas d'autre lieu d'affaires ou de personnel.

- Affiliés :une personne qui fait la promotion de vos produits en échange d'une partie des bénéfices crée un lien dans de nombreux États.

- Une relation de livraison directe :si vous avez un tiers qui expédie à vos acheteurs, cela peut créer un lien.

- Vendre des produits lors d'un salon professionnel ou d'un autre événement :certains États considèrent que vous avez un lien même si vous n'y vendez que temporairement.

- Lien économique :vous dépassez un montant en dollars de ventes imposé par l'État dans un État, ou vous effectuez plus d'un certain nombre de transactions imposé par l'État dans un État.

2. Conditions de connexion de la taxe de vente pour chaque État

La plupart des définitions du lien incluent les termes "faire des affaires" ou "être engagé dans des affaires".

Exigences Nexus par État :

Vous trouverez ci-dessous la liste actuelle jusqu'au moment de la rédaction de cet article. Veuillez consulter les sites Web des États pour confirmer.

- Alabama – La section 40-23-68 du code de l'Alabama détaille ce qui crée un lien avec la taxe de vente en Alabama.

- Arizona – Le guide Arizona's Nexus in Arizona détaille ce qui crée un lien avec la taxe de vente en Arizona.

- Arkansas – La publication "Arkansas Rules" du Département des finances et de l'administration de l'Arkansas datant de 2008 détaille le lien à la page 1, sous "F. Faire affaire en tant que."

- Californie – Lisez ici ce qui crée un lien avec la taxe de vente en Californie (modifié après l'affaire Dakota du Sud c. Wayfair décision).

- Colorado – Le règlement 39-26-102.3 du ministère du Revenu du Colorado explique ce qui crée un lien avec la taxe de vente dans l'État.

- Connecticut – Les Statuts généraux du Connecticut, Titre 12 Fiscalité, Chapitre 219, section 12-407(a)(15)(A) détaillent ce qui constitue un lien avec la taxe de vente. (Vous pouvez le trouver facilement dans cette longue page de texte en recherchant le terme exact "Engaged in business in the state".

- Floride – La Floride appelle les vendeurs avec un lien « concessionnaires » et définit le « concessionnaire » dans la section 212.06 du code de la Floride.

- Géorgie – La Géorgie appelle les vendeurs avec un lien « concessionnaires » et définit le titre de code de concessionnaire en Géorgie 48, section 48-8-2(3). Lisez quand les vendeurs hors de l'État sont tenus de percevoir la taxe de vente en Géorgie ici.

- Hawaï :Hawaï n'applique pas de taxe de vente, mais une « taxe d'accise générale ». La plupart des États ayant une présence quelconque à Hawaï, y compris la fourniture de services, seront probablement soumis à la taxe d'accise générale. Hawaï définit la pratique des affaires dans sa loi générale sur la taxe d'accise, chapitre 237-2 (commence à la p. 4 de ce lien).

- Idaho – L'Idaho considère que les « détaillants exerçant des activités commerciales » dans l'Idaho ont un lien avec la taxe de vente. Voici comment l'Idaho définit le lien avec la taxe de vente.

- Illinois – L'Illinois considère que les « détaillants » de l'État ont un lien avec la taxe de vente. Voici comment l'Illinois définit les "détaillants" (recherchez "Détaillant ayant une place d'affaires dans cet État").

- Indiana – L'Indiana considère que les "détaillants" ont un lien avec l'Indiana. Voici comment l'Indiana définit les détaillants avec un lien :Indiana Code 6-2.5-3-1(c) (vous devrez peut-être choisir "Chapitre 6 :Fiscalité", puis utiliser la barre de recherche dans le code).

- Iowa – Découvrez ce qui crée un lien avec la taxe de vente dans l'Iowa dans le Guide des taxes de vente et d'utilisation de l'Iowa.

- La loi 79-3702(h)(1) du Kansas et du Kansas définit les activités commerciales considérées comme créant un lien avec la taxe de vente au Kansas.

- Kentucky :les activités de vente au détail qui créent un lien dans le Kentucky sont décrites dans la loi 139.340(2) du Kentucky.

- Louisiane – La Louisiane considère que les entités « Engageant des activités commerciales dans une juridiction fiscale » ont un lien. Cette définition se trouve dans Louisiana Code Sec. 47:301(4).

- Maine :vous pouvez trouver ce qui constitue un lien avec la taxe de vente dans le Maine dans leur "Sales Tax Reference Guide".

- Maryland – Le Maryland définit ce qui est considéré comme un lien pour les fournisseurs de l'extérieur de l'État dans leur FAQ sur les taxes de vente et d'utilisation ici.

- Massachusetts :vous pouvez découvrir ce qui constitue un lien sur cette page sous l'en-tête "Qui est un fournisseur de taxe de vente/d'utilisation ?"

- Michigan – Découvrez ici ce que le Michigan a à dire sur le lien avec la taxe de vente.

- Minnesota – Le Minnesota définit le lien avec la taxe de vente dans la loi 297A.66 du Minnesota.

- Mississippi – Découvrez ce qui constitue le lien entre faire des affaires et la taxe de vente au Mississippi dans le Mississippi Code Ann. 27-65-9.

- Missouri – Découvrez ce qui constitue un lien avec la taxe de vente dans le Missouri ici.

- Nebraska – Nebraska Revised Statute 77-2701.13 définit les activités commerciales qui créent un lien avec la taxe de vente au Nebraska.

- Nevada – Le Nevada définit ce qui crée un lien avec la taxe de vente dans l'État dans une FAQ sur la taxe de vente. Fait intéressant, le Nevada a abrogé sa définition de « détaillant ayant un lieu d'affaires » dans l'État en 2007 et ne l'a pas remplacée. Ils ont toutefois fourni des conseils aux vendeurs hors de l'État dans le document Use Tax - Common Questions and Answers (opens in word doc!) sur le site Web de leur département des impôts.

- New Jersey :ce bulletin technique 78-R décrit en détail les activités qui créent un lien avec la taxe de vente dans le New Jersey (p. 2).

- Nouveau-Mexique - Le Nouveau-Mexique a une "taxe sur les recettes brutes" plutôt qu'une taxe de vente. Vous pouvez facilement en savoir plus sur qui doit collecter et verser l'impôt sur les recettes brutes ici.

- New York – New York définit les « fournisseurs » comme ayant un lien avec la taxe de vente. Vous pouvez trouver la définition de « fournisseur » dans la section 1101(B)(8) du Code de New York.

- Caroline du Nord – Vous pouvez trouver la définition de la Caroline du Nord de « engagé dans les affaires » (qui crée un lien avec la taxe de vente) ici (p. 4 sous « Engagé dans les affaires »).

- Dakota du Nord – Dans le Dakota du Nord, tout « détaillant ayant un établissement dans cet État » a un lien. Vous pouvez trouver cette définition ici (p. 2).

- Ohio – L'Ohio discute ici de ce qui constitue un lien pour les vendeurs hors de l'État (section 8) « Lien avec l'État »).

- Oklahoma – Vous pouvez cliquer ici pour lire exactement ce que le ministère du Revenu de l'Oklahoma (l'autorité fiscale de l'Oklahoma) a à dire sur ce qui constitue le lien avec la taxe de vente dans l'Oklahoma (page 8 – « Lieu des affaires. »)

- Pennsylvanie – La Pennsylvanie considère que les vendeurs "ayant ou maintenant un établissement" dans l'État ont un lien. Voici ce que dit le code de Pennsylvanie sur ce qui définit "avoir ou maintenir un lieu d'affaires".

- Rhode Island – Voir la page 2 de ce document pour savoir ce qui constitue « s'engager dans des affaires dans l'État » de Rhode Island.

- Caroline du Sud – La Caroline du Sud précise qui a un lien avec la taxe de vente dans l'État sur cette page sous "Qui est tenu de produire une déclaration de taxe sur les ventes et l'utilisation ?"

- Dakota du Sud : Cliquez ici pour voir "qui a besoin d'une licence de taxe de vente" dans le Dakota du Sud.

- Tennessee :vous trouverez la définition du Tennessee du lien avec la taxe de vente pour les détaillants hors de l'État à la page 11 de cette publication.

- Texas - Vous pouvez trouver la définition du Texas de "engagé dans les affaires" dans le code du Texas Sec. 151.107.

- Utah – Lisez la publication 37 pour savoir ce qui constitue un lien avec la taxe de vente dans l'Utah.

- Vermont – Découvrez ce qui crée un lien avec la taxe de vente pour les vendeurs hors de l'État du Vermont ici (sous le sous-titre (9).)

- Virginie – La Virginie considère que les « concessionnaires » ont un lien avec la taxe de vente. Découvrez comment Virginia définit le « revendeur » ici.

- Washington :cette publication définit le lien dans l'État de Washington.

- Washington D.C. – Les vendeurs « exerçant des activités commerciales dans le district » ont un lien avec la taxe de vente dans le district de Columbia.

- Virginie-Occidentale – Consultez la publication sur la taxe professionnelle de la Virginie-Occidentale ici.

- Wisconsin – Voir les "activités qui créent un lien avec le Wisconsin" ici (11.97(3).)

- Wyoming – Le Wyoming considère que les « fournisseurs » ont un lien avec la taxe de vente. Vous pouvez trouver la définition de "fournisseur" du Wyoming ici sous "Article 1 - Taxe d'utilisation de l'État".

3. Taxabilité des produits.

La plupart des biens meubles corporels, comme les meubles ou les brosses à dents, sont imposables.

Mais certains états font des exceptions pour certains produits.

Par exemple, les vêtements ne sont pas imposables en Pennsylvanie. Donc, si vous vendez des vêtements à un client en Pennsylvanie, ne lui facturez pas de taxe de vente !

Autre exemple, l'État de l'Illinois applique une taxe de vente à un taux réduit de 1 % sur les produits d'épicerie.

Donc, si vous avez un lien dans l'Illinois et que vous vendez des produits d'épicerie, assurez-vous de facturer ce taux de taxe de vente de 1 % au lieu du taux de taxe de vente complet de l'Illinois. Le taux de taxe de vente habituel de l'Illinois est de 6,25 % + tout taux local applicable.

Chaque État décide quels articles sont et ne sont pas imposables. Si vous pensez que vous vendez peut-être un article qui n'est pas taxable, vérifiez auprès de votre état.

Si vous avez un lien avec la taxe de vente dans un État et que les produits que vous vendez sont imposables dans cet État, vous devez vous inscrire pour obtenir un permis de taxe de vente et percevoir la taxe de vente auprès des acheteurs de cet État.

3 étapes pour respecter la taxe de vente

Une fois que vous avez déterminé que vous avez un lien dans un État et que vous vendez des articles taxables dans cet État, votre prochaine étape consiste à vous mettre en conformité.

1. Inscrivez-vous pour obtenir un permis de taxe de vente.

Avant de faire quoi que ce soit d'autre, mettez-vous en conformité en vous inscrivant à un permis de taxe de vente dans votre état de connexion.

Pour ce faire, vous devez contacter l'autorité fiscale de votre État (généralement appelée le "[State] Department of Revenue"). L'État exigera des informations d'identification de vous et de votre entreprise et des informations sur vos activités commerciales.

Vous pouvez découvrir comment vous inscrire pour un permis de taxe de vente dans chaque État ici.

Ne sautez pas cette étape !

La plupart des États considèrent qu'il est illégal de percevoir la taxe de vente sans permis.

De leur point de vue, si vous percevez sans permis, vous représentez à vos clients que vous percevez la taxe de vente, mais que vous empochez l'argent pour vous-même.

Ayez toujours un permis de taxe de vente valide avant de commencer à percevoir.

Lorsqu'ils délivrent votre permis de taxe de vente, votre état vous attribuera également une fréquence de déclaration de taxe de vente. Ceci est généralement mensuel, trimestriel ou annuel.

En règle générale, plus votre volume de ventes dans un État est élevé, plus souvent l'État vous demandera de produire une déclaration de taxe de vente et de remettre la taxe de vente que vous avez perçue.

2. Percevez la taxe de vente.

Ensuite, configurez et commencez à collecter la taxe de vente en ligne pour tous vos paniers d'achat et places de marché en ligne.

Chaque panier d'achat et marché vous permettra de collecter la taxe de vente, bien que certains moteurs de collecte de taxe de vente soient plus robustes que d'autres.

Par exemple, Amazon dispose d'un moteur de collecte des taxes de vente très détaillé et précis.

eBay, en revanche, n'autorise les vendeurs en ligne qu'à percevoir un taux de taxe de vente auprès des acheteurs dans chaque État.

Pourquoi est-il important de pouvoir percevoir plus d'un taux de taxe de vente par État ? C'est à cause d'un concept appelé "source de taxe de vente".

Passons en revue les bases.

Source de la taxe de vente basée sur l'origine et la destination

Nous avons déjà mentionné que chaque État est autorisé à établir ses propres règles et lois en matière de taxe de vente.

L'un des choix que les États doivent faire est d'utiliser ou non la source de la taxe de vente "basée sur l'origine" ou "basée sur la destination".

Cela signifie simplement que les États doivent décider si les vendeurs en ligne facturent la taxe de vente en fonction du taux de taxe de vente de leur lieu d'activité (approvisionnement basé sur l'origine), ou si les vendeurs en ligne sont tenus de percevoir la taxe de vente à l'adresse d'expédition du client (destination- approvisionnement basé.)

La majorité des États sont basés sur la destination.

Du point de vue de l'État, cela garantit que chaque zone locale reçoit le montant exact de la taxe de vente perçue auprès des acheteurs dans sa juridiction.

Mais cela peut rendre la collecte, la déclaration et la déclaration de la taxe de vente très difficiles pour les vendeurs en ligne qui ont un lien avec les États de destination.

Exemple de collecte de la taxe de vente basée sur l'origine

Lou vit et vend en ligne depuis son domicile à Irving, au Texas. Le Texas est un État où la taxe de vente est basée sur l'origine. Ainsi, lorsque Lou effectue une vente à un acheteur à Archer City, au Texas, il facture à ce client son taux de 8,25 % à Irving.

Il ne facture pas au client le tarif Archer City.

Exemple de perception de la taxe de vente basée sur la destination

Amanda vit et vend depuis sa maison à Stamford, New York. New York est un État où la taxe de vente est basée sur la destination. Ainsi, lorsqu'Amanda conclut une vente et expédie un article à un acheteur à Buffalo, elle est tenue de facturer à son client le taux de taxe de vente de Buffalo.

Elle ne facture pas à l'acheteur son taux de taxe de vente à Stamford.

![Chapitre 1 Le guide complet de la taxe de vente pour les vendeurs en ligne [Nexus par État inclus]](http://www.etffin.com/article/uploadfiles/202206/2022061015040205.jpg)

Vous n'avez pas réussi le test de 2 questions ci-dessus ? Vous pouvez en savoir beaucoup plus sur l'approvisionnement de la taxe de vente basée sur l'origine par rapport à la destination ici.

3. Déclarez et produisez la taxe de vente.

Lorsqu'ils ont délivré votre permis de taxe de vente, votre État vous a attribué une fréquence de déclaration de taxe de vente.

Cela signifie que la date d'échéance de votre taxe de vente se déroulera mensuellement, trimestriellement ou annuellement (et parfois semestriellement).

Gardez à l'esprit que les dates d'échéance de la taxe de vente de chaque État sont légèrement différentes.

La plupart des États veulent avoir de vos nouvelles le 20 du mois suivant la période imposable, mais d'autres veulent avoir de vos nouvelles le dernier jour du mois, ou le 15, ou le 23, etc.

Lorsque votre date d'échéance approche, votre travail consiste à déclarer le montant de la taxe de vente que vous avez collecté dans chaque État.

Si l'État ne voulait voir qu'un seul chiffre, votre travail serait facile.

Mais pour compliquer les choses, la plupart des États souhaitent connaître le montant de la taxe de vente que vous avez perçue auprès des acheteurs dans chaque juridiction fiscale.

Cela signifie déterminer le montant de la taxe de vente que vous avez collecté dans chaque État, ville, comté et autre juridiction fiscale spéciale dans tous vos États de connexion. (Et qui sait quelle ville se trouve dans quel comté d'un État sans le rechercher ?)

Ce processus devient particulièrement pénible si vous vendez sur plusieurs canaux et devez essayer d'intégrer plus d'un rapport de taxe de vente.

Heureusement, nous vivons à une époque où la technologie d'automatisation des logiciels de taxe de vente pour le commerce électronique existe pour simplifier ce processus.

Ouf !

![Chapitre 1 Le guide complet de la taxe de vente pour les vendeurs en ligne [Nexus par État inclus]](http://www.etffin.com/article/uploadfiles/202206/2022061015040256.jpg)

TaxJar est une application d'automatisation de la taxe de vente que vous pouvez utiliser dans le tableau de bord BigCommerce.

Une fois que vous avez déclaré le montant de la taxe de vente que vous avez perçue, votre prochaine étape consiste à produire votre déclaration de taxe de vente et à remettre la taxe de vente que vous avez perçue auprès des clients.

Il y a quelques considérations importantes ici :

- Produisez toujours « zéro retour » :produisez une déclaration de taxe de vente avant la date d'échéance, même si vous n'avez perçu aucune taxe de vente auprès de vos acheteurs au cours de la période imposable. Les États veulent avoir de vos nouvelles même si vous n'avez aucune taxe de vente à verser. Certains États vous imposeront même une pénalité si vous ne produisez pas de déclaration zéro.

- Profitez des remises :environ la moitié des États qui appliquent une taxe de vente se rendent compte que demander aux détaillants d'agir en tant qu'agent de perception des taxes est un fardeau. Ces états vous permettent de conserver un très petit pourcentage (généralement 1 à 2 %) de la taxe de vente que vous percevez auprès des acheteurs. Assurez-vous de profiter de cette remise lorsque vous déposez dans l'un de ces États avec une remise sur la taxe de vente.

Pour être entièrement conforme à la taxe de vente, inscrivez-vous pour obtenir un permis de taxe de vente dans les États où vous avez un lien avec la taxe de vente, puis produisez et versez la taxe de vente due à chacune de vos dates d'échéance de taxe de vente.

Autres faits importants sur la taxe de vente en ligne pour les vendeurs en ligne

Avec cela, vous avez les bases dont vous avez besoin pour être conforme à la taxe de vente.

Il y a quelques autres choses intéressantes à noter à propos de la taxe de vente.

1. Certificats de revente.

Dans la plupart des États, votre permis de taxe de vente sert également de certificat de revente ou de permis de vendeur.

Si vous faites de l'arbitrage au détail - en achetant des articles au détail avec l'intention de les revendre vous-même - vous n'êtes pas tenu de payer la taxe de vente sur ces articles si vous présentez votre certificat de revente à un détaillant participant.

N'oubliez pas que les détaillants ne sont pas obligés d'accepter votre certificat de revente.

Donc, si vous avez un certificat de revente valide, mais que le détaillant auprès duquel vous achetez des articles pour les revendre vous facture la taxe de vente, vous pouvez souvent récupérer la taxe de vente que vous avez payée lors de votre prochaine déclaration de taxe de vente.

De plus, gardez à l'esprit que les certificats de revente doivent strictement être utilisés pour acheter des articles que vous envisagez vraiment de revendre. Il est illégal d'utiliser votre certificat de revente pour acheter des articles tels que des fournitures de bureau ou d'emballage, ou des articles à usage personnel.

L'État considère cette fraude et vous, en tant que revendeur, et le détaillant qui vous a vendu des articles pourriez faire face à des amendes et des pénalités.

2. "Vérifications périodiques de la taxe de vente".

Vous devez revérifier périodiquement votre conformité à la taxe de vente.

Des activités commerciales telles que l'embauche d'un employé dans un autre État ou l'ouverture d'un emplacement dans un autre État, ou simplement la réalisation d'un certain montant de ventes ou la réalisation d'un certain nombre de transactions de vente dans un État peuvent signifier que vous avez maintenant un lien avec la taxe de vente dans de nouveaux États. Le rapport Sales Tax Insights de TaxJar vous avertira si vous êtes sur le point d'atteindre un seuil.

À l'inverse, vous pouvez également fermer un emplacement ou faire quitter votre entreprise par un employé, ce qui signifie que vous n'avez plus de lien avec un État.

Si votre assujettissement à la taxe de vente change, assurez-vous de mettre à jour vos permis de taxe de vente avec chaque État, ainsi que de mettre à jour votre perception de la taxe de vente sur vos différents paniers et places de marché.

Un examen périodique garantira que vous respectez pleinement la taxe de vente.

Pour plus d'informations sur la taxe de vente sur Internet, vous pouvez vous renseigner auprès du département du revenu de votre État ou d'un professionnel qualifié de la taxe de vente.

Conclusion

Il est essentiel de comprendre comment les impôts affectent votre entreprise et quel logiciel fiscal est le meilleur à utiliser. Si vous utilisez un logiciel fiscal comme TaxJar, vous pouvez facilement intégrer votre compte à BigCommerce pour automatiser les calculs, les rapports et les déclarations de la taxe de vente.

-

Chapitre 5 Lois et réglementations sur les affaires en ligne :un guide sur le commerce électronique

Quel est le point commun entre un sèche-cheveux laissé débranché, un hoverboard en feu et des enregistrements vocaux audio pour enfants ? Ce sont trois raisons pour lesquelles Amazon a été poursuivi

-

5 stratégies de commerce électronique pour plus de ventes après les fêtes

Les détaillants récupèrent ce quils ont investi lorsquil sagit de la période des fêtes. Si vous pouvez suivre la demande monumentale et éclipser vos concurrents, vous gagnez suffisamment de ventes pou

Entreprises

- 6 bonnes pratiques de gestion des dépenses :le guide complet pour les directeurs financiers et les experts

- Faire faillite ? Un guide étape par étape

- États de retraite :comment choisir l'État qui vous convient

- Guide fiscal 2018 du capital personnel pour l'investisseur avisé

- Le guide complet des actions meme

- Qu'est-ce que Polkadot ? Le guide complet

- Chapitre 2 Votre entreprise convient-elle à Amazon ?

- Le guide complet 2022 pour préparer votre boutique de commerce électronique pour la magie des fêtes

- Taxe de vente par État :taux de 2022

-

Le guide complet de la personnalisation du commerce électronique à grande échelle

Le guide complet de la personnalisation du commerce électronique à grande échelle Le Saint Graal de la longévité des commerces de détail est de croître et de conserver une clientèle fidèle. Pour que les clients soient satisfaits et fidèles, il faut optimiser à la fois loffre de p...

-

Votre guide des thèmes de commerce électronique :comment choisir le bon design pour votre boutique en ligne

Votre guide des thèmes de commerce électronique :comment choisir le bon design pour votre boutique en ligne Dans le monde numérique daujourdhui, les consommateurs sont plus distraits que jamais. Combien de fois avez-vous visité un site Web, puis abandonné votre panier parce que vous deviez faire des cours...