Bases essentielles des finances personnelles :bâtir une base financière solide

Il existe de nombreux principes de base, conseils et règles empiriques en matière de finances personnelles qui peuvent grandement vous aider à améliorer vos finances. Malheureusement, peu d’entre eux sont connus de la majorité des Américains. Je sais que je n'ai pas reçu d'enseignement sur les fondements des finances personnelles en grandissant et cela m'a en partie amené à accumuler plus de 50 000 $ de dettes pendant mes études universitaires.

Comme c’est le mois de la littératie financière, nous souhaitons mettre en lumière les meilleurs conseils en matière de finances personnelles pour vous aider à mieux gérer votre argent aujourd’hui. Il existe de nombreuses « règles » que vous pouvez suivre, mais ces six principes de base constituent le fondement de l'amélioration de votre santé financière, tant maintenant qu'à long terme.

1. Planifier les urgences

La vie est pleine d'inattendus. Je ne supporte pas les surprises, car je préfère être préparé. Peu importe ce que j'aime, des surprises arrivent toujours, et elles sont encore pires lorsqu'elles entraînent de mauvaises conséquences financières.

Nous avons eu exactement ce type de surprise début janvier. Un soir, nous payions nos factures et avons entendu ce qui ressemblait à une vitre brisée. Il s’est avéré qu’un de nos tuyaux a éclaté dans notre sous-sol. 24 heures plus tard, nous étions confrontés à une facture de plus de 2 000 $ pour réparer les dégâts.

Heureusement, j'ai perdu peu de sommeil à cause de cela. Pourquoi? Notre fonds d'urgence. Nous avions l'argent économisé pour gérer un tel événement et nous devions simplement le transférer sur notre compte courant pour payer la facture.

Malheureusement, de nombreuses personnes restent debout toute la nuit à se demander comment payer les frais de réparation, car des études récentes montrent qu'une majorité d'Américains ne peuvent pas gérer une urgence de 400 $. Lisez notre guide sur la façon de développer un fonds d'urgence si cela vous décrit.

De nombreux experts disent que vous devez économiser 3 à 6 mois de frais de subsistance en cas d'urgence. Si vous n'avez rien de prévu pour les urgences, ce chiffre semble impossible et vous pourriez être tenté de ne même pas commencer.

Ne cédez pas à cette tentation. Fixez-vous plutôt un objectif pour sauver quelque chose. Peu importe le montant; cela peut être aussi petit que 250 $ ou 500 $. Commencez à économiser de l’argent chaque semaine ou chaque mois, quel que soit le montant, et atteignez votre objectif. Puis doublez-le.

Vous serez surpris de la rapidité avec laquelle vous pourrez accumuler un montant d’épargne décent qui vous aidera à vous préparer à la plupart des urgences. La meilleure façon d'y parvenir est d'automatiser votre épargne et de trouver une banque qui vous permettra de commencer avec un solde minimum faible.

Si vous pouvez commencer avec au moins 100 $ et déposer 100 $ par mois, CIT Bank paie 1,00 % sur votre épargne sans frais mensuels.

Choisissez une banque et commencez à épargner ; votre futur moi vous remerciera.

2. Évitez à tout prix les dettes de carte de crédit

Il existe de nombreuses bases financières importantes à connaître, mais la règle financière la plus importante à connaître par cœur est d'éviter à tout prix les dettes de carte de crédit.

Les Américains adorent la dette. Le ménage moyen a plus de 16 000 $ de dettes de carte de crédit, selon la Réserve fédérale . C'est un chiffre stupéfiant étant donné que la plupart des cartes de crédit facturent des taux d'intérêt compris entre 15 et 20 %, au minimum.

Si cela décrit votre situation, sachez que les dettes de carte de crédit ne font que vous asservir à quelqu’un d’autre. Je me suis endetté par carte de crédit en finançant une vie que je voulais et que je pensais mériter, mais que je ne pouvais pas me permettre.

Cela peut être une habitude coûteuse et causer des années de douleur, surtout si vous n’avez pas l’intention de la payer. Il existe cependant une issue. Il existe de nombreuses façons de rembourser ses dettes, choisissez une option et courez après.

La meilleure façon d’éliminer définitivement la dette est de baisser vos taux d’intérêt. Fiona par Even Financial est un bon choix pour cela, car vous pouvez souvent réduire vos tarifs de moitié ou plus.

Fiona vous permet de comparer 17 prêteurs en moins de deux minutes. Après avoir rempli une brève demande, ils vous fournissent des devis pour les prêteurs les plus adaptés.

3. Utilisez les cartes de crédit de manière responsable

Il est tout aussi important d’éviter les dettes de carte de crédit que de savoir comment utiliser les cartes de crédit de manière responsable. Les cartes de crédit peuvent être un excellent outil pour gérer votre budget. Cependant, vous devez les utiliser à bon escient.

N'utilisez votre carte de crédit que pour acheter des choses pour lesquelles vous savez que vous avez de l'argent et que vous pouvez payer intégralement lorsque la facture arrive. La dernière chose que vous voulez faire est de conserver un solde chaque mois.

Une utilisation judicieuse des cartes de crédit peut être un excellent moyen d’améliorer votre crédit, vous permettant d’économiser de l’argent de plusieurs façons tout au long de votre vie. Si vous ne pouvez pas rembourser votre carte chaque mois, cela ne vaut pas la dépense à long terme.

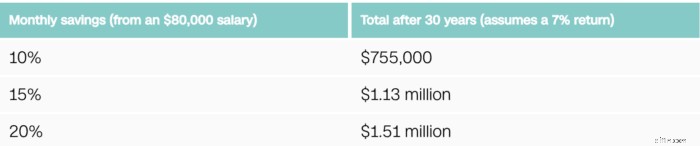

4. Économisez au moins 15 % de votre revenu pour la retraite

Nous sommes de grands partisans de l’épargne-retraite. Beaucoup demandent : combien devriez-vous épargner pour la retraite dès maintenant », et de nombreux experts recommanderont d’économiser 10 % de vos revenus. C'est un bon chiffre à viser, mais vous devriez économiser encore plus que cela.

Jetez un œil à cette projection de CNN Money qui montre à quel point la différence de cinq pour cent peut jouer sur la vie de votre carrière. Bien sûr, votre chiffre peut être différent en fonction de votre salaire, mais il est suffisamment important pour justifier d'économiser davantage d'argent pour la retraite.

Cet objectif de 15 pour cent semble être un chiffre important, et il l’est. Comme pour le conseil sur le fonds d’urgence ci-dessus, vous n’êtes pas obligé de commencer avec 15 % tout de suite. Le but est de commencer, même si ce n’est que cinq pour cent.

Il est également important de se rappeler de tout prendre en compte dans cet objectif de 15 pour cent. Si votre employeur correspond à votre contribution 401(k) ; ce montant compte dans vos 15 pour cent.

Si vous n'avez pas accès à un 401(k) ou si vous souhaitez économiser plus d'argent, Betterment est une excellente option. Le robot-conseiller n'a aucune exigence de solde minimum et gère vos investissements pour vous, le tout à un faible coût.

Vous pouvez utiliser une application de micro-investissement, comme Stash , qui vous permet d'investir votre petite monnaie pour commencer à accroître votre patrimoine.

Vous pouvez également inclure les investissements immobiliers dans ce chiffre, comme les investissements à financement participatif via Fundrise. . Vous pouvez commencer avec aussi peu que 10 $ et commencer à développer votre portefeuille de retraite dès aujourd'hui.

RealtyMogul est une autre bonne option pour investir dans l’immobilier. Vous devez disposer de 1 000 $ pour commencer, mais les frais sont inférieurs à ceux de Fundrise.

5. Vivez en dessous de vos moyens

L’une des bases les plus importantes à suivre en matière de finances personnelles est de vivre en dessous de ses moyens. C’est étonnamment simple, mais beaucoup de gens ne le comprennent pas. C'est élémentaire :dépensez simplement moins que ce que vous gagnez.

Alors, qu’est-ce qui nous empêche de suivre cette règle de base ? Notre désir de voir constamment tout ou partie des choses brillantes nous être annoncées !

Dépenser plus que ce que vous gagnez est un cycle difficile à briser. Cela vous empêche d’avancer et ne fera probablement que vous endetter. Vivre d'un chèque de paie à l'autre est difficile à arrêter, mais cela peut être fait.

Cela commence par jeter un regard honnête sur la façon dont vous dépensez votre argent. Il existe probablement des moyens de réduire et de libérer de l'argent.

Si vous avez beaucoup d'abonnements ou souhaitez réduire vos factures, Trim est un service gratuit qui peut vous aider à les réduire et à trouver des opportunités d'économies.

Vous pouvez aller plus loin et suivre vos dépenses. Cela semble difficile, mais c'est en réalité assez simple avec un service comme Tiller.

Tiller se connecte à votre compte bancaire et extrait automatiquement toutes vos transactions et les place dans une feuille Google. Cela vous permet de passer en revue vos dépenses et de trouver des opportunités d'économies potentielles.

Tiller propose un essai gratuit pendant les 30 premiers jours, puis coûte 7 $ par mois si vous décidez de conserver le service.

Encore une fois, vivre en dessous de ses moyens est un simple calcul. Si vous gagnez 5 000 $ par mois, vous devez dépenser moins que cela. Si vous constatez que vous dépensez plus que ce que vous gagnez, passez en revue toutes vos dépenses pour réduire le gras et trouver des opportunités d'économies.

6. Couvrez-vous

L’assurance est souvent négligée lorsqu’il s’agit de gérer nos finances personnelles. Je comprends. Je déteste les dépenses liées à l'assurance, mais la dernière chose que je veux, c'est me retrouver dans le besoin et ne pas avoir de couverture pour m'aider à survivre.

L’assurance vie n’est que la pointe de l’iceberg en matière de couverture d’assurance. Beaucoup demandent :« quand devez-vous souscrire une assurance-vie ", et, en bref, plus vous achetez une couverture tôt, plus c'est moins cher.

Vous pouvez comparer les taux d'assurance-vie temporaire sur PolicyGenius pour voir à quel point les taux de couverture peuvent être bas.

Il peut y avoir de nombreux besoins au-delà de l'assurance vie, selon votre situation particulière, tels que :

- Assurance maladie :Certes, une pilule difficile à avaler pour beaucoup, mais évidemment importante pour protéger votre famille.

- Assurance automobile :D'accord, avoir une couverture est la loi, donc je ne pense pas avoir besoin d'expliquer la raison pour laquelle vous devez avoir une couverture.

- Assurance locataire :Vous louez ? L’assurance locataire est un excellent moyen de protéger vos biens en cas de sinistre; cependant, beaucoup n’ont pas de couverture – moins de 40 pour cent des locataires ont une assurance selon des études récentes. Les tarifs sont généralement inférieurs à 20 $ par mois, ce qui représente un petit prix à payer pour une protection.

Il existe de nombreux autres types d’assurance, selon vos besoins. Ne négligez pas d’obtenir une couverture auprès de votre employeur. De nombreux employeurs proposent des options de couverture collective qui peuvent être incroyablement bon marché.

Résultat

Parler d’argent est tabou. De plus, beaucoup pensent également qu’il faut être un expert pour être « bon » avec l’argent. Cela amène de nombreuses personnes à ne pas connaître quelques notions de base simples en matière de finances personnelles qui peuvent les aider à mieux gérer leur argent.

Il n’est pas nécessaire que ce soit ainsi. Lorsqu'ils sont suivis judicieusement, ces principes peuvent vous aider à faire de nombreuses choses :depuis l'élimination des dettes jusqu'à la croissance de votre portefeuille de retraite, tout cela vous aide à devenir plus riche.

Ne laissez pas le manque de connaissances vous submerger jusqu’à l’inaction. Si vous ne savez pas par où commencer, choisissez-en un et attaquez-le de toutes vos forces. Une fois que vous avez acquis confiance dans ce domaine, passez à un autre.

Profitez des ressources à votre disposition pour vous aider à guider votre parcours – des sites Web de finances personnelles aux outils et ressources proposés par votre employeur. En suivant ces principes de base en matière de finances personnelles, vous serez surpris de la rapidité avec laquelle vous développerez votre confiance et améliorerez vos finances.

Quels sont les autres conseils importants en matière de finances personnelles qu'il vous semble important de suivre ? Comment éviter les dettes ? Quel domaine dans lequel souhaitez-vous vous développer financièrement cette année ?

John Schmoll

Je m'appelle John Schmoll, ancien agent de change, titulaire d'un MBA, rédacteur financier publié et fondateur de Frugal Rules.

En tant que vétéran du secteur des services financiers, j'ai travaillé comme administrateur de fonds communs de placement, banquier et courtier en valeurs mobilières et j'étais titulaire d'une licence des séries 7 et 63, mais j'ai abandonné tout cela en 2012 pour aider les gens à apprendre à gérer leur argent.

Mon objectif est de vous aider à acquérir les connaissances dont vous avez besoin pour devenir financièrement indépendant grâce à des outils financiers testés personnellement et à des solutions permettant d'économiser de l'argent.

-

5 choses que les agents de recouvrement ne veulent pas que vous sachiez

Vous êtes déjà aux prises avec des factures que vous ne pouvez pas payer. Et maintenant, un agent de recouvrement est à lautre bout du fil, exigeant que vous veniez avec largent. Et si vous ne le fait

-

Ce qu'il faut savoir sur les taux hypothécaires au Delaware

Des kilomètres de belles plages et de sympathiques villes côtières (et aucune taxe de vente !) font du Delaware un endroit idéal pour se sentir chez soi. Les résidents apprécient également les délicie

Dettes

- Tax time :Votre dictionnaire fiscal expliqué simplement

- Options si votre prêt étudiant a été automatiquement annulé en raison d'un handicap

- Exigences communes pour l'approbation d'un prêt financier militaire

- Obtenir un prêt personnel avec une mauvaise cote de crédit

- Remboursement des prêts étudiants pour 2022 :tout ce que vous devez savoir

- Examen des prêts personnels de OneMain Financial [2021] :une approche unique des prêts le jour même

- Prêt commercial

- 6 façons dont les étudiants peuvent réduire leurs dépenses de téléphonie mobile

- Un nouveau prêteur a pris en charge mon hypothèque – et maintenant ?

-

Différence entre le courtier et le courtier en bourse

Différence entre le courtier et le courtier en bourse La Bourse de Londres a une fois imposé une séparation rigide entre les courtiers et les courtiers. Les grossistes et les courtiers jouent tous deux un rôle dans les ventes et les achats dactions, mai...

-

Taux d'imposition des sociétés par État :où créer une entreprise ?

Taux d'imposition des sociétés par État :où créer une entreprise ? Quest-ce que limpôt sur les sociétés ? Et pourquoi devriez-vous vous en soucier ? Le voici : Taux dimposition des sociétés par État est un sujet très variable. Certains États nont pas dimpôt sur l...