Creuser votre chemin pour vous sortir de vos dettes

Il est curieux que les gens se sentent souvent stressés par l'argent - environ 75% des Américains le disent. En réalité, l'argent est un outil que vous utilisez pour rembourser une dette de carte de crédit, une dette de prêt étudiant, un paiement de voiture ou toute dépense personnelle ou domestique. Ce qui cause vraiment le stress, c'est la dette.

Bien que votre situation économique puisse changer au fil du temps en fonction du revenu, de l'emploi, des dépenses et des obligations financières, votre gestion de la dette détermine si vous utilisez l'outil dont vous disposez - l'argent - pour vous sortir de vos dettes. La métaphore a du sens. Beaucoup d'entre nous se sont retrouvés dans un gouffre financier lorsqu'il y a plus d'argent qui sort que d'argent qui rentre. La vérité est que vous ne creusez pas un trou :vous êtes dans le trou en essayant de vous en sortir. Si vous vous imaginez littéralement dans un trou, creusant plus ne fera qu'empirer la situation.

Comprendre comment gérer la dette et élaborer un plan de gestion de la dette vous permettra de rembourser votre dette et d'améliorer votre bien-être financier et personnel. En fonction de la profondeur de votre trou financier, vous constaterez peut-être que vous vous reconstruisez petit à petit pour vous élever là où vous voulez être :au-dessus du sol.

Comment la dette affecte votre bien-être

Peut-être qu'on vous rappelle constamment à quel point vous êtes dans le trou de la dette. Votre pointage de crédit en a pris un coup. Le taux d'intérêt sur votre carte de crédit a augmenté. Chaque relevé vous rappelle combien de temps il vous faudra pour rembourser votre dette si vous n'effectuez que des paiements minimaux. Même un rappel mensuel concernant le remboursement de votre dette sur votre prêt étudiant peut être cette voix qui vous dit que vous n'êtes pas là où vous voudriez être financièrement. Faut-il se demander pourquoi vous vous sentez stressé par les finances alors que les rappels ne s'arrêtent pas ?

Vous avez probablement compris qu'il est plus facile de s'endetter que de s'en sortir. Peut-être avez-vous été touché par un écart d'emploi ou une dépense imprévue. Peut-être que vos prêts étudiants arrivent bientôt à échéance ou que vous avez simplement profité d'un peu trop d'avantages sur votre carte de crédit. Tout le monde s'endette exactement de la même manière :plus d'argent sort qu'il n'en rentre. C'est là que nous développons un stress lié à l'endettement.

Bien sûr, tous les achats ne sont pas aussi excitants que votre réplique dédicacée du Starship Enterprise que vous avez fait des folies lors de la vente aux enchères en ligne. Nous nous retrouvons également à accumuler des dettes pour les réparations automobiles et l'orthodontie adulte. Cela devient stressant de manière tangible et physique qui affecte notre bien-être général lorsque la reconnaissance de la taille de votre dette de prêt étudiant ou du solde de votre carte de crédit enlève la récompense de terminer vos études universitaires ou d'afficher vos souvenirs de films. Gardez à l'esprit que l'argent est votre outil et que vous l'utilisez pour réaliser ce qui compte pour vous. Soyez fier de votre argent.

La première étape pour atténuer ce stress et élaborer un plan qui développe la confiance dans votre santé financière est de trouver des moyens de renverser cette équation et d'avoir plus d'argent qui rentre qu'il n'en sort. Plus facile à dire qu'à faire, non? Si vous êtes en mesure de faire plus que votre paiement minimum, vous êtes sur le point d'éliminer le stress de votre dette, mais aussi d'améliorer votre bien-être financier. Si vous avez ne serait-ce qu'un seul paiement mensuel qui vous pèse, pensez à où vous pouvez réduire d'autres dépenses pour pouvoir mettre votre plan de gestion de la dette là où vous le souhaitez.

Si vous avez toujours l'impression qu'il y a plus de paiements sortants que de financements entrants, pourquoi ne pas demander de l'aide ? Les services de conseil en matière de crédit et diverses formes d'allégement de la dette peuvent apporter une aide cruciale. La mise en place d'un programme de gestion de la dette n'ouvrira pas soudainement les vannes du revenu, mais reconnaître quand vous avez besoin d'aide pour vous sortir de la dette peut être une étape beaucoup moins indolore que d'être traqué par un créancier ou même de faire faillite.

Gardez à l'esprit qu'il existe des options à la fois responsables et sans scrupules pour l'allégement de la dette, alors trouvez un conseiller en crédit de bonne réputation et dont le but est de vous aider à sortir du trou dans lequel vous vous trouvez.

Différentes stratégies pour rembourser la dette

Si vous avez déjà pelleté de la neige, vous savez que cela demande plus d'énergie que prévu. S'il neige pendant que vous pelletez, vous pourriez regarder votre trottoir et vous demander si vous avez vraiment accompli ce que vous espériez. Vous vous sentez intimidé. Bien que vous aimeriez attendre qu'il arrête de neiger, vous n'avez peut-être pas plus ce luxe que vous ne pouvez retarder le paiement de votre dette.

Les deux principales stratégies de remboursement de la dette ont toutes deux des surnoms d'hiver. Communément appelée avalanche de dettes et boule de neige de la dette, chaque stratégie est conçue pour éliminer une dette à la fois et vous aider à vous sortir de ce gouffre. La méthode la plus efficace peut être différente pour vous que pour votre voisin d'en face avec la souffleuse à neige.

Une avalanche de dettes examine toutes vos dettes et vous recommande de vous attaquer d'abord à celle dont le taux d'intérêt est le plus élevé. Il s'agit rarement de votre dette hypothécaire, puisqu'il s'agit d'une dette garantie et qu'elle a souvent un taux d'intérêt inférieur. Assurez-vous de regarder de près, cependant. Si vous avez plusieurs prêts étudiants, vous avez probablement une variété de taux d'intérêt, vous devriez donc les examiner séparément. Le plan :payez autant que vous le pouvez sur la dette avec le taux d'intérêt le plus élevé, et le minimum sur tout le reste.

La boule de neige de la dette suggère une stratégie de réduction de la dette en commençant par la plus petite dette sur laquelle vous devez le moins. Mettez tous vos efforts supplémentaires dans cette dette, et juste le minimum sur tout le reste. Une fois que vous avez effacé cette dette, passez à la plus petite suivante et intégrez le montant total que vous payiez sur la dette précédente à l'effort.

Avec l'un ou l'autre de ces plans, gardez à l'esprit que vous devrez peut-être pelleter pendant qu'il neige encore, alors dans la mesure du possible, limitez l'accumulation de nouvelles dettes au fur et à mesure.

Votre plus grande image de la dette

Si vous avez une variété de dettes (prêt étudiant, prêt personnel, dette de carte de crédit, hypothèque, etc.), vous devez tenir compte du coût de chacune et de celles que vous devriez essayer d'éliminer en premier. Encore une fois, il peut être utile de contacter une agence de conseil en crédit juste pour vous assurer que vous choisissez la meilleure option pour votre situation financière actuelle ou votre bien-être financier à long terme.

Si vous avez un montant gérable de dettes encore quelque peu sous votre contrôle mais que vous aimeriez combler le trou un peu plus rapidement, un prêt de consolidation de dettes pourrait vous fournir un moyen d'organiser votre dette en un seul paiement. Ces prêts vérifieront votre pointage de crédit actuel (qui peut connaître une baisse), mais plutôt que d'essayer de déterminer quelle dette éliminer en premier, cela les regroupera en un seul paiement de dette. Cela peut être préférable si vous êtes toujours capable de sortir du trou par vous-même.

Mais lorsque votre situation financière vous rend plus endetté et que les nouveaux prêts ne font qu'ajouter plus de créances irrécouvrables, vous avez besoin d'un plan financier qui vous offre des options supplémentaires pour aider votre argent à faire tout ce qui est en son pouvoir. Que l'agence de conseil en crédit puisse vous aider à régler une dette, à négocier un taux d'intérêt plus bas sur vos cartes de crédit ou à éviter les tracas de recouvrement de créances, le règlement de votre dette de manière gérable vous donne la confiance dont vous avez besoin pour améliorer votre bien-être financier. étant. Savoir que vous n'êtes pas seul dans ce trou peut également contribuer à votre bien-être général.

N'esquivez pas les collecteurs de dettes

Bon, quand vous atteignez ce point, le trou est déjà assez profond. Quelles que soient les stratégies que vous pourriez essayer, il y a quelques vérités à accepter à ce stade. Votre dette ne va pas s'améliorer en prolongeant les conversations difficiles, et chaque pas que vous faites vers le remboursement de la dette est un pas de plus vers votre propre bien-être financier. Le recouvrement de créances n'a pas besoin d'être considéré comme une attaque personnelle contre vous, juste le fait que plus d'argent sort qu'il ne rentre. Il est temps d'apporter de l'aide.

Reconnaître votre dette peut vous conduire sur plusieurs voies, notamment découvrir de petites façons de rembourser votre dette plus rapidement, revoir votre budget, examiner votre crédit, travailler avec un conseiller en crédit financier et fournir des conseils sur la gestion de la dette. Ne tardez pas à parler à un agent de recouvrement pour éviter la dette, mais élaborez un plan de gestion de la dette avant de parler au créancier. Sachez quelles informations partager et quelles informations vous pouvez garder privées.

Si vous atteignez le point où vous êtes confronté à un règlement légal de la dette, il sera préférable que vous sachiez où vous en êtes, ce que vous devez, ce que vous êtes en mesure de payer et quelles sont les options qui s'offrent à vous.

Croyez-le ou non, demander de l'aide n'est pas la partie la plus difficile du règlement de votre dette. En fait, cela peut soulager le stress que vous impose la dette. Bien que vous ne vouliez peut-être pas parler avec d'autres de la façon de gérer vos dettes, vous découvrirez peut-être qu'il existe des moyens d'améliorer votre bien-être financier. Vous pourriez également réaliser que vous n'êtes pas la seule personne à avoir été dans ce trou, et d'autres personnes pourront peut-être vous montrer le meilleur moyen d'en sortir.

Conseils pour maintenir un endettement minimal

Toutes nos félicitations! Vous remplissez le trou. Petit à petit, vous améliorez votre bien-être financier. Alternativement, vous pourriez également être au début de votre parcours financier, que vous louiez votre premier appartement, que vous démarriez votre premier emploi à temps plein ou que vous souhaitiez acheter votre première voiture.

Gardez à l'esprit qu'il existe une bonne dette. Pour établir un bon crédit, vous devez avoir une dette et montrer vos solides capacités de gestion de la dette. Vous avez peut-être un « dossier de crédit mince », ce qui signifie que vous n'avez pas encore été en mesure d'effectuer un paiement mensuel récurrent sur un prêt personnel ou une carte de crédit. Voyez les choses de cette façon :si vous allez creuser un petit trou pour établir votre crédit ou maintenir votre bon crédit, remplissez le trou avec une nouvelle plante ou un jeune arbre qui améliorera votre bien-être financier au fil du temps. Ne vous contentez pas de rembourser vos dettes, utilisez-les pour grandir et prospérer.

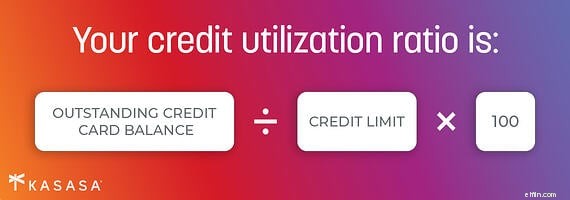

Que vous réduisiez votre dette ou que vous commenciez tout juste à établir votre historique de crédit, gardez toujours un œil sur votre dossier de crédit. Cela inclut de l'examiner fréquemment et de signaler les erreurs qui peuvent avoir un impact sur votre bon crédit. Lorsque vous avez des dettes, limitez autant que possible l'utilisation de votre crédit à moins de 20 %. Remboursez intégralement le solde de votre carte de crédit chaque mois - et ne vous inquiétez pas si vous ne le faites pas encore. Vous y arriverez.

Les experts vous diront qu'avoir un budget vous aide à contrôler vos dépenses et votre dette. Avoir un budget mensuel n'est utile que si vous l'examinez et suivez vos dépenses.

Si vous savez que ce n'est pas votre style, vous devez au moins avoir une idée claire de l'endroit où vit et se déplace tout votre argent. Avoir de l'argent réparti dans une variété de comptes et d'emplacements - dans des comptes traditionnels, des néobanques et des applications de paiement P2P sur votre téléphone, des plans d'investissement financés par l'employeur et des paiements de prêts étudiants depuis que vous étiez à l'université - peut faciliter le transfert d'argent et le paiement de factures. , mais il est bon de savoir où vous pourriez avoir des ressources financières supplémentaires et où ces dollars pourraient être utilisés pour réduire votre dette. La connaissance, c'est le pouvoir, et vous ne pouvez pas utiliser votre meilleur outil - votre argent - si vous ne savez pas où il va.

Une fois que vous maîtrisez la dette, utilisez votre argent pour améliorer votre bien-être financier. Cotisez à votre retraite, créez un fonds d'urgence pour les petites surprises de la vie et cherchez des moyens de faire passer votre pointage de crédit de passable à bon et de bon à excellent. Continuez à utiliser votre argent pour voir votre bien-être financier s'améliorer, salaire après salaire, année après année.

-

Comment empêcher l'argent de détruire votre mariage

Suivez ces conseils financiers pour garder votre mariage heureux. Suivez ces conseils financiers pour garder votre mariage heureux. Cest étonnamment courant :sept personnes sur 10 ont déclaré avoir c

-

Coup de pied aux dettes ! Comment sortir de la dette par vous-même

Vous pouvez vous sortir de vos dettes par vous-même ! Jai remboursé 80 000 $ de dette de carte de crédit en environ 3 ans. Ce nest pas facile, mais ces règles mont aidé à le faire. Apprendre. Si

Dettes

- Règlement de la dette et impôts

- Régler votre dette

- Comment sortir de la dette de carte de crédit - Votre guide

- Comment sortir de la dette sans argent et mauvais crédit

- Rembourser une dette est-il toujours la meilleure chose à faire avec votre argent ?

- Faible revenu? Voici comment sortir de la dette

- La dette retarde-t-elle votre pré-approbation hypothécaire ?

- Des économies à votre façon

- Comment devenir libre de dettes

-

5 façons d'économiser de l'argent votre première année après l'université

5 façons d'économiser de l'argent votre première année après l'université Économiser de largent en tant que nouveau diplômé nest pas facile - - Mais cela peut être fait. Voici cinq façons simples dajouter à votre compte dépargne.Source de limage :Getty Images Votre première...

-

Comment calculer le solde total de votre dette

Comment calculer le solde total de votre dette Connaissez-vous le montant total que vous devez ? Voici comment vous pouvez déterminer le solde total de votre dette. Source de limage :Getty Images. Savoir ce que vous devez est la première étape po...