Soyez fier de votre argent :Un guide d'initié pour un patrimoine simplifié

Savez-vous ce qu'est une mentalité d'argent ? Cela peut signifier différentes choses pour différentes personnes. En termes simples, votre état d'esprit vis-à-vis de l'argent est la façon dont vous pensez à l'argent et les croyances que vous en avez. Votre attitude envers l'argent détermine en grande partie la façon dont vous le gagnez, le dépensez et l'économisez.

Que vous soyez ou non directement motivé par la banque, vous avez presque certainement un état d'esprit financier - même si vous n'y pensez pas consciemment. Nous sommes ici pour vous dire que l'argent intelligent est de vous connaître :découvrez comment fonctionne votre relation avec moolah, et vous finirez par avoir l'impression d'avoir acquis un nouveau super pouvoir. Plus il y a d'outils financiers dans votre boîte à outils, meilleure sera votre vie.

Que vous essayiez de répondre à des questions financières de base ou que vous vous attaquiez à de grands objectifs financiers, la gestion de l'argent est une compétence cruciale que vous pouvez développer à partir de n'importe quel point de départ. Poursuivez votre lecture si vous souhaitez optimiser votre argent :cultiver le meilleur état d'esprit et les meilleures pratiques pour maximiser le bien-être financier et réduire au minimum l'endettement.

Types de stratégies de gestion de l'argent

Il existe différents types de stratégies de gestion de l'argent personnel, en fonction de vos comportements passés, de votre situation financière actuelle et de vos objectifs futurs.

Le passé

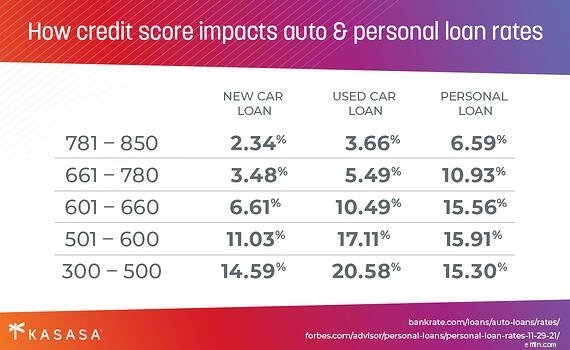

Un aspect clé de votre situation financière globale est votre pointage de crédit. Ce nombre à trois chiffres est principalement un enregistrement de la régularité avec laquelle vous avez remboursé votre carte de crédit et d'autres prêts ou dettes dans le passé.

Éliminons une chose dès le départ :une faible cote de crédit n'est pas Cela signifie que vous n'êtes pas en mesure d'améliorer votre état d'esprit en matière d'argent et de bien gérer votre argent. En fait, vous êtes le type de personne qui bénéficiera le plus d'une lecture plus approfondie !

Le présent

Quelle que soit votre cote de crédit, il n'y a pas de meilleur moment que le présent pour faire un bond en avant pour améliorer les choses. Une façon de réfléchir aux stratégies de gestion de l'argent qui pourraient vous convenir est de commencer par analyser où vous avez été dans le passé, en particulier les domaines où des améliorations sont nécessaires.

Disons que vous avez acheté votre voiture actuelle chez un concessionnaire et que vous n'avez pas eu le temps ni l'énergie de rechercher le meilleur taux de prêt auto possible. De plus, votre cote de crédit n'était pas si élevée à l'époque, mais elle est un peu meilleure maintenant. En réfléchissant à cette décision passée, vous pouvez maintenant vous armer d'informations sur le refinancement des prêts automobiles, puis continuer et vous trouver un prêt avec un bien meilleur taux, et vous améliorez considérablement votre trésorerie pratiquement du jour au lendemain. C'est bien rentabiliser votre argent.

L'avenir

C'est la partie amusante. Où voulez-vous que votre feuille de route financière vous mène ? Voulez-vous un fonds d'urgence bien approvisionné, des liquidités disponibles pour des indulgences occasionnelles ou un compte d'épargne qui contient plus que les restes de votre dernier chèque de paie ? En fonction de ce à quoi ressemblera votre avenir, vous devriez penser à vos décisions financières aujourd'hui.

Si vous souhaitez prendre votre retraite avec un gros tas d'argent à un moment donné, vous pouvez commencer à enquêter sur les fonds du marché monétaire ou les comptes d'épargne qui incitent à laisser votre patrimoine pratiquement intact.

Si vous êtes plus enclin à le dépenser si vous l'avez, en revanche, vous pouvez planifier l'avenir en examinant les comptes chèques avec des remises en argent.

Êtes-vous un dépensier ou un épargnant ?

Cela soulève une distinction importante, qui est liée à votre état d'esprit financier. Certaines personnes considèrent leur compte bancaire comme un vaisseau, un seau qui se remplit d'argent le jour de la paie et qui est dépensé par la suite. Ces gens sont dépensiers. L'autre grand type considère son compte bancaire comme un organisme, quelque chose qui devrait croître avec le temps plutôt que de passer de plein à vide comme un réservoir d'essence. Ces gens sont des épargnants.

Le monde ne se décompose pas en noir et blanc comme ça, bien sûr. Vous êtes probablement quelque part sur l'échelle de gris entre les deux. Mais il est important de réaliser vos propres tendances, ce que vous êtes cool de garder et ce que vous voulez changer. Souvent, cela signifie déplacer davantage vos schémas de pensée et vos comportements de la catégorie "dépensier" vers la catégorie "épargnant" en faisant des choses comme établir un budget ou suivre des cours de finances personnelles.

Garder la dette au minimum

Obtenir votre argent correctement et agir comme un épargnant plutôt qu'un dépensier ne concerne pas seulement votre compte d'épargne. La dette est une caractéristique centrale de notre société, quelque chose que vous ne pouvez pas facilement vivre en Amérique sans en faire l'expérience. Nous parlons de tout, de votre carte de crédit sur laquelle vous avez mis un café à l'hypothèque qui protège votre droit au toit au-dessus de votre tête.

Obtenir une image plus claire de votre image globale de la dette et ensuite faire des choix proactifs pour l'améliorer est une stratégie au cœur de la bonne gestion de votre argent. Il y a de fortes chances que vous ayez une forme de dette de carte de crédit en ce moment, probablement des soldes sur plusieurs cartes avec des calendriers et des paiements minimaux différents. Ne parlons même pas des dettes étudiantes, des prêts automobiles ou de cette hypothèque.

La consolidation de dettes ou le refinancement d'un prêt existant, moins que stellaire, est une première étape puissante pour maîtriser vos finances si vous êtes du côté le plus endetté de votre voyage. (Conseil de pro :un prêt Kasasa ® est un excellent outil conçu pour faire exactement cela :vous aider à emprunter plus intelligemment au lieu d'accumuler plus de dettes à taux d'intérêt élevé. Commencez avec un prêt Kasasa pour la consolidation de dettes.)

Gérez votre argent et votre esprit

Quelle que soit votre situation, vous utilisez de l'argent. Vous pouvez jongler avec plusieurs comptes bancaires, ce qui signifie différents soldes de compte, taux d'intérêt, relevés et factures mensuels, et d'autres choses amusantes comme celle-ci pour rester en ordre à tout moment. Par conséquent, il est compréhensible que vous manquiez d'un bon aperçu de ce à quoi ressemblent vraiment vos finances, de l'image globale de ce que vous avez (votre épargne) par rapport à ce que vous devez (votre dette).

Cela semble stressant ! Mais si vous avez lu jusqu'ici, vous êtes déjà sur le point de sortir de cette situation difficile.

Laissez Kasasa ® être la lumière au bout de ce tunnel. Si vous essayez de passer de « dépensier » à « épargnant », pour vous désendetter plus rapidement et voir votre compte d'épargne gonfler au fil du temps, Kasasa a exactement les outils dont vous avez besoin pour y arriver.

Peut-être avez-vous besoin d'un compte d'épargne à haut rendement, d'un compte-chèques riche en récompenses ou d'un prêt personnel qui vous aidera à consolider votre dette existante et à la rendre beaucoup plus facile et plus simple à gérer. Quels que soient vos besoins spécifiques, Kasasa et son réseau national d'institutions financières communautaires sont là pour vous aider à vous concentrer sur vos finances et à être fier de votre argent.

-

10 de nos podcasts d'argent préférés

Ces 10 podcasts sur largent peuvent vous aider à commencer à prendre des décisions financières intelligentes, de linvestissement à lépargne en passant par la déclaration de vos impôts. Que vous d

-

Creuser votre chemin pour vous sortir de vos dettes

Il est curieux que les gens se sentent souvent stressés par largent - environ 75% des Américains le disent. En réalité, largent est un outil que vous utilisez pour rembourser une dette de carte de cré

Dettes

- 5 façons de doubler votre argent

- 5 façons de doubler votre argent

- Comment faire attention à votre argent

- Comment créer de la richesse

- Comment investir de l'argent pour faire croître votre patrimoine

- Comment créer de la richesse dans la trentaine

- Comment demander de l'argent poliment :un guide d'étiquette

- Comment faire un budget :notre guide étape par étape pour gérer votre argent

- Guide pour automatiser la gestion de votre argent

-

Comment investir de l'argent dans la vingtaine

Comment investir de l'argent dans la vingtaine Ladulte est difficile. Si vous êtes dans la vingtaine, vous pourriez vous retrouver à essayer de jongler avec un certain nombre de responsabilités financières :prêts étudiants, loyer, frais médicaux, ...

-

Comment être un adulte :un guide étape par étape pour rassembler vos S$%t

Comment être un adulte :un guide étape par étape pour rassembler vos S$%t En tant que nouveau diplômé, il est facile de se laisser submerger par de nouvelles libertés et de nouvelles responsabilités. Ne tinquiètes pas! Voici notre guide étape par étape sur la façon dêtre un...