Les prêts personnels peuvent-ils être refinancés ?

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. C'est comme ça qu'on gagne de l'argent. Mais notre intégrité éditoriale garantit que les opinions de nos experts ne sont pas influencées par la rémunération. Des conditions peuvent s'appliquer aux offres répertoriées sur cette page.

Voici le maigre sur le refinancement des prêts personnels, et comment vous pouvez économiser des centaines ou des milliers de dollars en refinançant. Source de l'image :Getty Images.

Comme tout autre prêt, un prêt personnel peut être refinancé pour obtenir un taux d'intérêt inférieur, vous donner plus de temps pour régler le solde, ou réduire vos mensualités. Cela dit, s'il est logique de refinancer est en grande partie un problème mathématique. Dans certains cas, refinancer votre prêt, même à un taux d'intérêt inférieur, peut finir par vous coûter plus cher en raison des frais de montage ou des conditions de remboursement différentes.

Ci-dessous, je vais vous aider à naviguer dans les tenants et aboutissants du refinancement d'un prêt personnel, et vous aider à décider quand le refinancement est financièrement judicieux.

Un e-mail par jour pourrait vous aider à économiser des milliers

Des trucs et astuces d'experts livrés directement dans votre boîte de réception qui pourraient vous aider à économiser des milliers de dollars. Inscrivez-vous maintenant pour accéder gratuitement à notre Boot Camp sur les finances personnelles.

En soumettant votre adresse e-mail, vous consentez à ce que nous vous envoyions des pourboires d'argent ainsi que des produits et services qui, selon nous, pourraient vous intéresser. Vous pouvez vous désinscrire à tout moment. Veuillez lire notre déclaration de confidentialité et nos conditions générales.

Raisons de refinancer un prêt personnel

Le refinancement d'un prêt personnel est plus logique si votre situation a récemment changé. Par example, si vous avez demandé un prêt personnel alors que vous aviez un mauvais crédit et que votre cote de crédit s'est améliorée, vous pourriez avoir droit à un taux inférieur qui justifie le temps et les efforts nécessaires pour le refinancer.

Voici les trois meilleures raisons de refinancer un prêt personnel :

- Baissez votre TAEG -- Le refinancement peut réduire votre TAEG et ainsi réduire le coût d'emprunt. La baisse de votre TAEG peut réduire vos mensualités et vous faire économiser des centaines de dollars en intérêts sur la durée du prêt.

- Plus de temps pour payer -- S'il vous reste deux ans de remboursement sur votre prêt, mais tu préfères le rembourser en trois ans, le refinancement est un bon moyen de le faire. Cela dit, nous déconseillons généralement de faire cela, étant donné que l'augmentation de la durée du prêt vous coûtera généralement plus cher en intérêts sur la durée du nouveau prêt, même si cela vous rapporte une mensualité inférieure.

- Réduisez vos mensualités -- Le refinancement d'un prêt personnel permet de réduire vos mensualités en réduisant fortement votre TAEG, augmenter le délai de remboursement du prêt, ou les deux.

Éléments à considérer lors du refinancement d'un prêt personnel

Cela n'a pas toujours de sens de refinancer un prêt personnel pour obtenir un taux d'intérêt ou une mensualité plus bas. Dans certains cas, le refinancement d'un prêt personnel peut augmenter votre versement, même si vous obtenez un taux d'intérêt inférieur.

Il y a deux frais qui peuvent rendre non rentable le refinancement d'un prêt personnel :

- Frais d'origine -- Les frais de montage sont des frais initiaux relativement courants avec les prêts personnels, bien que tous les prêteurs ne les facturent pas. Les frais de montage typiques varient de 3% à 6% du solde du prêt, qui peut généralement être ajouté à, ou soustrait de, votre capital. Si vous empruntez 5 $, 000 et payer des frais d'origination de 3%, vous recevrez soit 5 $, 000 du prêt et devoir 5 $, 150 en principal ou recevez 4 $, 850 en produit de prêt et devoir 5 $, 000 en principal.

- Frais de prépaiement -- Bien que rare, certaines sociétés de prêt personnel facturent des frais de remboursement anticipé lorsque vous remboursez votre prêt plus tôt que prévu. Les frais de prépaiement sont généralement évalués sous la forme d'un montant forfaitaire (100 $ ou 250 $) ou d'un pourcentage du solde impayé (1 % à 3 % du solde est courant).

Prenons un cas où il vous reste 24 mois de paiements sur un montant de 5 $, 000 solde sur un prêt qui porte un taux de 12%. Vous pourriez envisager de le refinancer avec un prêt de 24 mois assorti d'un taux d'intérêt de 10 % plus des frais de montage de 2 %.

Modalités Prêt initial Prêt de refinancement Solde 5 $, 000 5 $, 100 (comprend 100 $ de frais d'origination) Taux 12 % 10 % Mois de remboursement 24 24 Paiement mensuel 235,37 $ 235,34 $ Source des données :calculs de l'auteur.

Dans ce scénario, même si le refinancement vous rapporterait un taux d'intérêt inférieur (10 % contre 12 %), cela n'aurait aucun sens de refinancer car les frais de montage effacent presque complètement les économies d'intérêts. Votre mensualité ne diminuerait que d'un peu moins de 0,03 $ par mois, vous faisant économiser 0,68 $ grâce au refinancement. Refinancer ce prêt est beaucoup de travail pour presque aucun avantage du tout.

Les frais d'origination jouent un rôle important dans l'opportunité d'un refinancement. Si nous modifions l'exemple ci-dessus en éliminant les frais d'origination de 2%, les maths changent complètement. Vous économiseriez plus de 170 $ en frais et intérêts en déplaçant un 5 $, 000 solde à payer sur 24 mois d'un prêt au taux de 12% à un prêt au taux de 10%. Dans ce cas, le refinancement du prêt peut avoir beaucoup de sens.

Le refinancement a rarement du sens à moins qu'un ou plusieurs des éléments suivants s'appliquent :

- Le différentiel de taux est important (plusieurs points de pourcentage).

- Le nouveau prêt a des frais d'origination faibles ou nuls.

- Il vous reste longtemps sur le prêt (le temps se mesure en années, pas des mois).

Alors qu'il peut être judicieux de refinancer un prêt à long terme comme une hypothèque pour réduire de 1 % ou moins votre taux d'intérêt, un prêt à court terme comme un prêt personnel nécessite un différentiel de taux d'intérêt beaucoup plus important pour que le refinancement ait un sens.

Comment refinancer un prêt personnel

Le processus de refinancement d'un prêt personnel est relativement simple. Il vous suffit de déterminer combien vous devrez payer pour rembourser intégralement votre prêt existant, puis obtenez des devis pour savoir combien vous devrez payer pour emprunter autant d'argent.

Voici comment refinancer votre prêt, pas à pas.

- Obtenez un montant de remboursement de 10 jours. Contactez votre société de prêt personnel existante et demandez-lui un montant de remboursement sur 10 jours. Un montant de remboursement est le montant que vous auriez à payer pour payer complètement votre solde, y compris tout intérêt qui s'accumulera au cours des 10 prochains jours. C'est le montant que vous devrez emprunter pour rembourser le prêt en le refinançant.

- Demander un autre prêt -- Maintenant que vous savez exactement de combien d'argent vous aurez besoin pour refinancer votre prêt personnel, il est temps de commencer à magasiner pour une meilleure offre. Demandez un prêt personnel d'un montant à peu près égal à votre remboursement sur 10 jours. Si le montant de votre paiement sur 10 jours est de 5 $, 940, par example, vous devrez probablement demander un prêt de 6 $, 000 pour obtenir un montant à peu près égal à votre solde existant.

- Comparez les termes -- Si votre nouveau prêt correspond exactement à votre prêt existant, alors vous pouvez les comparer en toute sécurité en fonction du paiement mensuel requis. Pourtant, si votre nouveau prêt a une durée de prêt différente (24 mois contre 12 mois pour votre prêt actuel), il n'est pas aussi facile de les comparer - nous vous recommandons de comparer ces prêts en fonction du TAEG, qui vous indique le coût de financement du prêt, y compris les frais d'origination.

- Acceptez votre nouveau prêt personnel -- Si vous obtenez une offre meilleure que votre prêt actuel, accepter le nouveau prêt et utiliser le produit pour payer le montant du remboursement de 10 jours à votre prêteur personnel existant. Après l'avoir fait, vous aurez refinancé votre prêt personnel, le rembourser avec un nouveau prêt sur lequel vous devez continuer à effectuer des mensualités.

Faire preuve de créativité avec le refinancement d'un prêt personnel

Vous n'êtes pas obligé de refinancer un prêt personnel en utilisant un autre prêt personnel. Si vous avez un bon crédit, vous pourrez peut-être refinancer un prêt personnel en utilisant une carte de crédit avec transfert de solde. Les cartes de transfert de solde offrent généralement des TAP d'introduction de 0% pour des périodes allant de six à 15 mois, vous permettant de déplacer un solde et de profiter d'un financement gratuit pendant toute la durée de l'offre promotionnelle. (Voir cette introduction sur le fonctionnement des transferts de solde.)

Pour vous montrer comment une offre de transfert de solde peut vous aider à économiser de l'argent, envisagez un scénario dans lequel vous avez 5 $, 000 solde restant sur un prêt personnel avec un taux d'intérêt de 12%, que vous rembourserez sur 15 mois. La plupart des meilleures cartes de transfert de solde offrent un TAP d'introduction de 0% pendant 15 mois, sans frais sur les soldes, vous déménagez dans les 60 premiers jours (deux mois) après l'ouverture du compte.

Le tableau ci-dessous compare le prêt personnel à une carte de crédit avec transfert de solde :

Modalités Prêt personnel Carte de transfert de solde Solde 5 $, 000 5 $, 000 Taux 12% 0% pendant 15 mois, 18 % par la suite Mois à rembourser 15 mois 15 mois Paiement mensuel 360,62 $ 333,33 $ Source des données :calculs de l'auteur.

Dans ce scénario, vous économiseriez environ 409 $ en intérêts en déplaçant un 5 $, 000 solde à 12% sur une carte de transfert de solde et le reverser sur 15 mois, Offre TAEG d'introduction à 0%.

Cet exemple était facile. Le TAEG d'intro 0% pendant 15 mois s'aligne parfaitement sur les 15 mois de versements restants sur votre prêt personnel, il est donc évident que déplacer le solde vous aidera à économiser de l'argent. La vraie vie n'est pas toujours si simple, Nous verrons donc ci-dessous s'il est judicieux de déplacer votre solde même si vous ne pouvez pas payer le solde pendant la période d'introduction de 0 % APR.

Que faire si vous avez besoin de plus de temps que le TAP d'introduction à 0 % ?

Parce que le TAP d'introduction à 0 % vous aide à payer votre solde plus rapidement, il est possible que vous puissiez économiser avec une carte de transfert de solde même si vous ne remboursez pas le solde en totalité pendant la période promotionnelle d'introduction de 0 % TAP.

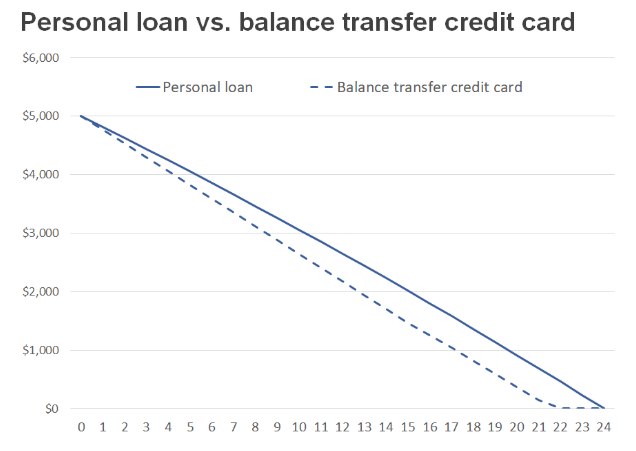

Considérez ce scénario où vous avez un 5 $, 000 000 solde restant sur un prêt personnel avec un taux d'intérêt de 12% à rembourser sur 24 mois. Si vous transférez ce solde sur une carte de crédit qui offre un TAP d'introduction de 0 % pendant 15 mois (18 % par la suite), vous économiserez toujours de l'argent, à condition que vous continuiez à effectuer la même mensualité.

Modalités Prêt personnel Carte de transfert de solde Solde 5 $, 000 5 $, 000 Taux 12% 0% pendant 15 mois, 18 % par la suite Mois de remboursement 24 mois 22 mois Paiement mensuel 235,37 $ 235,37 $ (140,50 $ le dernier mois) Total des intérêts payés 648,80 $ 85,38 $ Source des données :calculs de l'auteur.

Dans ce scénario, déplacer votre solde et effectuer le même paiement mensuel vous aidera à rembourser la dette environ deux mois plus rapidement, et vous faire économiser plus de 563 $ en paiements d'intérêts totaux.

C'est parce que pendant les 15 mois, 0% période d'introduction APR, vous rembourserez rapidement votre solde. Au moment où le 16ème mois arrive, votre solde aura baissé à moins de 1 $, 470. Même si le taux d'intérêt est plus élevé à partir de ce moment, votre solde est plus petit, vous faire économiser de l'argent par rapport au prêt personnel à un TAEG de 12%.

En bref, payer un TAEG d'introduction de 0% sur un gros solde pendant 15 mois, puis un TAEG de 18% sur un solde plus petit pendant sept mois, est bien mieux que de payer un TAEG de 12% sur votre solde pour une période de 24 mois.

Peu importe comment vous le faites, le principal avantage de refinancer n'importe quel prêt, dont un prêt personnel, est de réduire le coût total d'emprunt. Les personnes qui ont un bon crédit économiseront probablement le plus en utilisant une carte APR d'introduction à 0%, tandis que ceux qui ont des problèmes de crédit et ont besoin de plusieurs années pour rembourser leur prêt seraient mieux placés pour utiliser un prêt personnel pour refinancer leur prêt existant.

Les meilleurs prêts personnels de The Ascent pour 2021

L'équipe d'Ascent a examiné le marché pour vous présenter une liste des meilleurs fournisseurs de prêts personnels. Que vous cherchiez à rembourser vos dettes plus rapidement en réduisant votre taux d'intérêt ou que vous ayez besoin d'argent supplémentaire pour faire un gros achat, ces meilleurs choix peuvent vous aider à atteindre vos objectifs financiers. Cliquez ici pour obtenir le récapitulatif complet des meilleurs choix de The Ascent.

-

Pouvez-vous refinancer un prêt personnel ?

Oui, bien sûr. Cest la réponse facile. Chaque type de prêt peut être refinancé, mais il est important de savoir si vous devriez refinancer un prêt. Savoir si cest le bon moment pour refinancer un p

-

Parlons des prêts personnels

Levez la main si vous avez déjà contracté un prêt personnel. ✋ Cela fait beaucoup de mains. En fait, environ 148 milliards de dollars de dettes personnelles sont détenus sous forme de prêts personn

Dettes

- Comment faire une demande de prêt personnel militaire

- Comment obtenir des prêts personnels privés

- Prêts personnels pour mauvais crédit

- Meilleurs prêts personnels d'octobre 2021

- Mise à niveau de l'examen des prêts personnels

- Les prêts personnels peuvent-ils être utilisés pour des acomptes ?

- Les prêts personnels peuvent-ils être utilisés pour les entreprises?

- Les prêts personnels sont-ils imposables ?

- Étude :Les prêts personnels peuvent aider à résoudre les problèmes d'endettement passés

-

Les 9 meilleurs prêts personnels de 2022

Les 9 meilleurs prêts personnels de 2022 Plus de 24 millions dAméricains contracteront un prêt personnel non garanti cette année, et ce nombre devrait augmenter dans les années à venir. Alors, que pouvez-vous faire exactement avec un prêt pe...

-

Expériences avec les prêts personnels

Expériences avec les prêts personnels Économiser de largent pour un futur achat ou une urgence imprévue ne nous vient pas naturellement, même sen tenir à un budget lorsque les dépenses de la vie saccumulent. Létablissement dun budget peut...