Pouvez-vous refinancer un prêt personnel ?

Oui, bien sûr.

C'est la réponse facile. Chaque type de prêt peut être refinancé, mais il est important de savoir si vous devriez refinancer un prêt. Savoir si c'est le bon moment pour refinancer un prêt dépend à la fois des conditions économiques actuelles et de vos finances personnelles.

Le processus de refinancement d'un prêt personnel peut ne pas être trop différent de tout autre type de prêt. Il comprendra généralement toutes les mêmes étapes que votre prêt initial, sauf que vous avez une meilleure idée de ce à quoi vous attendre tout au long du processus. Si vous avez déjà un prêt personnel, en obtenir un nouveau concerne davantage les raisons pour lesquelles vous devriez le faire, si c'est le bon moment pour vous et quels peuvent être les avantages (ou les inconvénients) d'un nouveau prêt brillant pour vous. Ces facteurs peuvent également vous inciter à envisager des alternatives, donc avant d'aller trop loin sur la route, il est bon d'avoir une idée de l'endroit où vous vous dirigez.

Raisons pour refinancer un prêt personnel

Si vous envisagez de refinancer un prêt personnel, vous avez déjà suivi le processus au moins une fois, donc les étapes pour obtenir un prêt ne sont pas nouvelles pour vous. La raison de votre refinancement sera probablement le moteur de votre choix.

Regardons les choses en face :personne ne choisit de refinancer un prêt simplement pour avoir la possibilité de se soumettre à davantage de paperasse. Oui, vous pouvez vous attendre à ce que cela fasse partie du processus, mais vous le saviez déjà. La vraie motivation vient de l'avantage que cela apportera à vos finances.

La raison la plus probable de refinancer un prêt - qu'il s'agisse d'un prêt sur valeur nette d'une maison, de votre collection de prêts étudiants, de votre prêt automobile ou même de votre prêt hypothécaire - est de réduire votre taux d'intérêt actuel. L'objectif est de vous faire économiser de l'argent, et c'est une raison suffisante pour envisager le processus.

Si vous avez une carte de crédit et un prêt automobile, ainsi que quelques prêts étudiants persistants que vous avez laissés tranquillement accumuler des intérêts, nettoyer votre situation financière et les consolider en un seul prêt peut être la raison idéale pour refinancer vos prêts.

Alors que les prêts personnels seront assortis d'un taux d'intérêt légèrement plus élevé en tant que dette non garantie, la simplification de votre dette alignera vos finances et vous ouvrira une voie directe vers des avantages à plus long terme, comme une meilleure cote de crédit ou un paiement mensuel unique. Se débarrasser de ces multiples prêts peut avoir beaucoup de sens.

Peut-être qu'à l'époque où votre crédit n'était que *meh*, vous utilisiez votre carte de crédit pour couvrir les frais. Par exemple, la fois où vous avez eu besoin de nouveaux pneus pour la voiture et que le magasin de pneus vous a proposé une offre spéciale sur sa carte de crédit en échange d'une option d'achat immédiat, de paiement ultérieur. Cela avait définitivement du sens en un clin d'œil. Vous cherchez maintenant une façon plus sage de gérer vos dépenses. Passer d'un prêt sur carte de crédit à un prêt personnel, c'est en réalité simplement refinancer votre dette personnelle - et une façon plus intelligente de le faire, en plus.

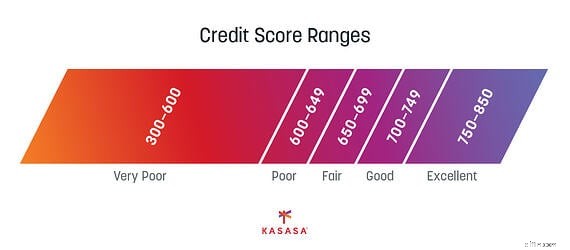

Donner la priorité à votre pointage de crédit, que ce soit pour un futur gros achat ou pour la stabilité qu'il apportera, peut être l'une des meilleures raisons de refinancer votre prêt existant. Vous avez vu à quel point les versements réguliers sur votre prêt vous ont fait passer d'une bonne cote de crédit (ou peut-être, à un moment donné, d'un mauvais crédit) à une bonne cote de crédit. Un refinancement de prêt personnel peut vous donner la possibilité de continuer à bâtir sur votre succès. Cela peut réduire légèrement le score pendant une courte période, mais si vous vous engagez à effectuer des paiements plus agressifs que lorsque vous avez ouvert votre prêt pour la première fois, pourquoi ne pas faire en sorte que ce paiement mensuel inférieur fonctionne à votre avantage lorsque vous remboursez votre prêt à l'avance et assommez votre s'endetter encore plus vite.

Vous découvrirez peut-être des dizaines d'autres raisons de vous refier, comme un changement d'état civil vous amenant à cumuler votre dette et celle de votre partenaire. Vous êtes peut-être sur la bonne voie pour acheter une maison et vous voulez régner sur tous ces multiples prêts. Peut-être avez-vous contracté votre prêt auprès de la mégabanque qui avait cette publicité intelligente du Superbowl, mais leur service n'est pas ce à quoi vous vous attendiez et vous souhaitez déménager dans une banque communautaire ou une coopérative de crédit où vous vivez. Quelle que soit la raison, la transition de votre prêt actuel vers un prêt qui convient mieux à votre plan financier rend le refinancement de prêt personnel intéressant.

Quand refinancer un prêt personnel

Nous avons expliqué comment des taux d'intérêt plus bas, la consolidation de dettes, des mensualités moins élevées et l'élimination de votre dette de carte de crédit pourraient tous être votre motivation pour refinancer un prêt personnel, mais est-ce le bon moment ?

Le moment dépend des conditions économiques actuelles. En examinant ces raisons, si votre principale motivation pour le refinancement de votre prêt personnel est de réduire votre taux d'intérêt, vous devez vous assurer que les taux actuels proposés sont meilleurs que le taux de votre ancien prêt.

Examinez attentivement toute offre de prêt. Si vous découvrez que vous n'êtes pas éligible aux meilleurs taux disponibles, cela peut être dû à votre propre historique de crédit. Il peut y avoir une dette inattendue qui est apparue sur votre dossier de crédit, et parfois cela pourrait être une erreur dans votre historique de crédit. Encore une fois, le moment du refinancement peut dépendre de vous - et d'un coemprunteur, si vous combinez des dettes - autant que des taux du marché.

Si vous êtes en train de rembourser vos dettes antérieures et que vous faites des progrès décents, vous voudrez peut-être envisager les avantages du refinancement de prêt personnel. Cependant, il peut s'écouler quelques mois avant que votre rapport de solvabilité ne reflète un remboursement récent ou le remboursement d'un ancien prêt. Parler avec un conseiller en prêts de votre banque ou caisse populaire peut vous aider à vous aligner sur votre score pour que vous puissiez bénéficier d'une meilleure durée de remboursement.

(Astuce :un autre avantage de travailler directement avec un prêteur est que vous êtes souvent en mesure de négocier une meilleure durée de prêt que vous ne le feriez par le biais d'une néobanque ou d'une mégabanque.)

Lors de l'examen du calendrier, il est utile d'examiner la durée complète du prêt et la façon dont les paiements sont appliqués. En règle générale, les remboursements antérieurs du prêt couvrent les intérêts et les remboursements ultérieurs du prêt couvrent le principal. Êtes-vous à plus de la moitié de votre plan de paiement sur votre prêt existant ? Savoir à quel point vous êtes proche du point de basculement pour économiser de l'argent est la clé de votre timing.

Même le montant du prêt, en particulier ce qui reste par rapport au montant initial du prêt, peut être pris en compte dans le calendrier. Encore une fois, avoir un conseiller en prêt personnel pour vous aider à évaluer votre timing vous aidera à répondre à la question de savoir quand et si vous devez refinancer votre prêt.

Le moment du traitement de la demande, du processus d'approbation du crédit et de la réception des fonds peut évidemment également varier. Le calendrier peut être différent si vous refinancez un prêt personnel existant plutôt que d'en obtenir un nouveau, par exemple. Si vous disposez de la flexibilité nécessaire pour suivre le processus, il peut être utile d'examiner les avantages à long terme de la combinaison de plusieurs prêts.

Si vous vous concentrez sur le refinancement d'un prêt étudiant, il vous faudra peut-être plus de temps pour effectuer les démarches nécessaires - ou les devoirs, si vous excusez le jeu de mots - pour comprendre les implications du passage d'un prêt étudiant fédéral à un prêt personnel privé. Vous risquez de perdre certaines des protections, alors prenez le temps supplémentaire pour savoir ce que vous pouvez gagner ou perdre dans le processus.

Les avantages et les inconvénients du refinancement d'un prêt personnel

Connaître toutes les implications peut aider à évaluer les avantages du refinancement de votre prêt personnel par rapport aux inconvénients. En plus des protections associées aux prêts étudiants, il peut également y avoir des frais et des pénalités lors du passage de votre prêt existant à un nouveau prêt.

Bien qu'un taux d'intérêt plus bas semble attrayant, prenez le temps de calculer les économies globales. Il peut y avoir un point idéal, comme un montant en dollars, où vous décidez qu'il vaut ou non la peine de refinancer. Sortez votre calculatrice ou utilisez une calculatrice de prêt personnel et faites le calcul.

Gardez à l'esprit que les chiffres peuvent changer tout au long de la durée de votre prêt en fonction de l'évolution des taux d'intérêt, surtout si vous avez un taux variable sur votre prêt. D'autres facteurs tels que le montant que vous avez payé à l'avance et votre pointage de crédit peuvent également affecter les calculs, de sorte que les réponses peuvent changer d'année en année.

Parlons pénalités de remboursement anticipé. Votre prêt actuel en a-t-il un ? Si vous ne savez pas, vous voudrez le savoir. Si vous découvrez que vous allez devoir une grosse somme d'argent parce que vous avez choisi de refinancer votre prêt existant, c'est un grand signal d'alarme pour ne pas demander un nouveau prêt, même si les taux d'intérêt sont meilleurs.

Ces pénalités pour remboursement anticipé dépendent absolument d'autres facteurs. Si vous refinancez votre nouveau prêt auprès d'une institution financière où vous avez déjà un compte, comme un compte d'entreprise ou où votre conjoint a un compte courant, il pourrait y avoir une certaine marge pour négocier les frais et toujours obtenir ces taux inférieurs attractifs. Meilleur conseil? Demandez.

Un autre facteur à considérer est de savoir si le prêt est à taux fixe ou à taux variable. Vous pouvez être admissible à un taux d'intérêt inférieur, mais si vous passez à un taux qui pourrait changer dans un an ou deux en fonction du taux d'intérêt préférentiel, vous n'économiserez peut-être pas d'argent. De même, si vous savez que vous pouvez éliminer le montant total du prêt plus tôt que prévu par rapport à la durée du prêt, cela ne vous préoccupe peut-être pas.

Alternatives au refinancement

Après avoir lu jusqu'ici, vous pouvez toujours opter contre le refinancement. Alors, quelles autres options sont disponibles ?

La consolidation de dettes est également une option si le désencombrement de vos finances est votre objectif ultime. Cette option sera affectée en fonction du nombre de prêts et des types de prêts que vous avez déjà et que vous cherchez à consolider. Comprendre la différence entre la consolidation de dettes et le refinancement n'est pas trop compliqué, mais cela vaut le coup d'œil. La principale différence est que le refinancement modifie les conditions du prêt. Si vous n'avez qu'un seul prêt existant et que vous souhaitez le refinancer, il se peut qu'il n'y ait rien à consolider.

Si le refinancement n'est pas une option en raison de votre situation de crédit, vous pouvez choisir de consulter un conseiller en crédit. Il n'y a jamais de mauvais moment pour demander de l'aide si vous en avez besoin, surtout si cela vous ramène sur la voie que vous souhaitez suivre pour améliorer votre bien-être financier. Soyez conscient des escroqueries et des options peu recommandables. L'objectif est de faire les meilleurs choix pour vous, alors faites du premier pas celui qui vous mènera dans la direction la plus intelligente.

Vous pourriez également avoir un prêt personnel et aimeriez envisager une marge de crédit personnelle. Cela peut avoir les avantages de la meilleure carte de crédit avec des conditions de prêt plus raisonnables. Il peut également exiger une garantie si vous envisagez un prêt sécurisé, mais si vous prévoyez d'inclure votre prêt personnel existant dans la nouvelle ligne de crédit, il peut également inclure des éléments de nouvelles conditions de prêt.

L'alternative évidente au refinancement d'un prêt existant est d'aimer celui avec qui vous êtes. Conserver votre prêt actuel est toujours une option, surtout si un nouveau prêt ne résoudra aucune des raisons qui vous ont poussé à envisager un refinancement en premier lieu.

-

C'est le plus petit prêt personnel que vous puissiez obtenir

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

-

Pouvez-vous obtenir un prêt de 10 $, 000 ?

Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e

Dettes

- Pouvez-vous transférer un prêt personnel vers une carte de crédit?

- Un cosignataire peut-il refinancer une voiture ?

- Devriez-vous obtenir un prêt personnel pour mauvais crédit ?

- Comment une récession peut affecter les taux des prêts personnels

- Réduisez la dette personnelle avant qu'elle ne vous saigne à sec

- Refinancement de prêt étudiant :comment cette stratégie peut vous faire économiser des milliers de dollars

- 4 fois où vous devriez envisager un prêt personnel

- Comment augmenter vos chances d'obtenir l'approbation d'un prêt personnel ?

- Comment et quand refinancer un prêt personnel

-

3 mythes sur les prêts personnels auxquels vous ne devriez pas tomber

3 mythes sur les prêts personnels auxquels vous ne devriez pas tomber Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...

-

Pouvez-vous payer un loyer avec un prêt ?

Pouvez-vous payer un loyer avec un prêt ? Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...