Expériences avec les prêts personnels

Économiser de l'argent pour un futur achat ou une urgence imprévue ne nous vient pas naturellement, même s'en tenir à un budget lorsque les dépenses de la vie s'accumulent. L'établissement d'un budget peut nécessiter quelques essais et erreurs, mais avoir un objectif en tête (quelque chose pour lequel vous essayez d'épargner) peut faciliter le développement d'habitudes financières responsables.

Dans certains cas, demander un prêt personnel peut également vous permettre de faire des économies. Comprendre comment fonctionnent les prêts personnels, comment ils peuvent affecter votre pointage de crédit et les scénarios dans lesquels en tirer parti peut influencer vos finances d'une manière que vous n'auriez peut-être pas envisagée.

Pour examiner de plus près le rôle des prêts personnels, nous avons interrogé plus de 1 000 personnes ayant contracté ce type de prêt dans le passé. Poursuivez votre lecture pendant que nous explorons les principales raisons d'utiliser des prêts personnels, les taux d'intérêt moyens, leur impact sur le stress financier et le montant moyen que les Américains prélèvent pour diverses dépenses.

Dollars et sens

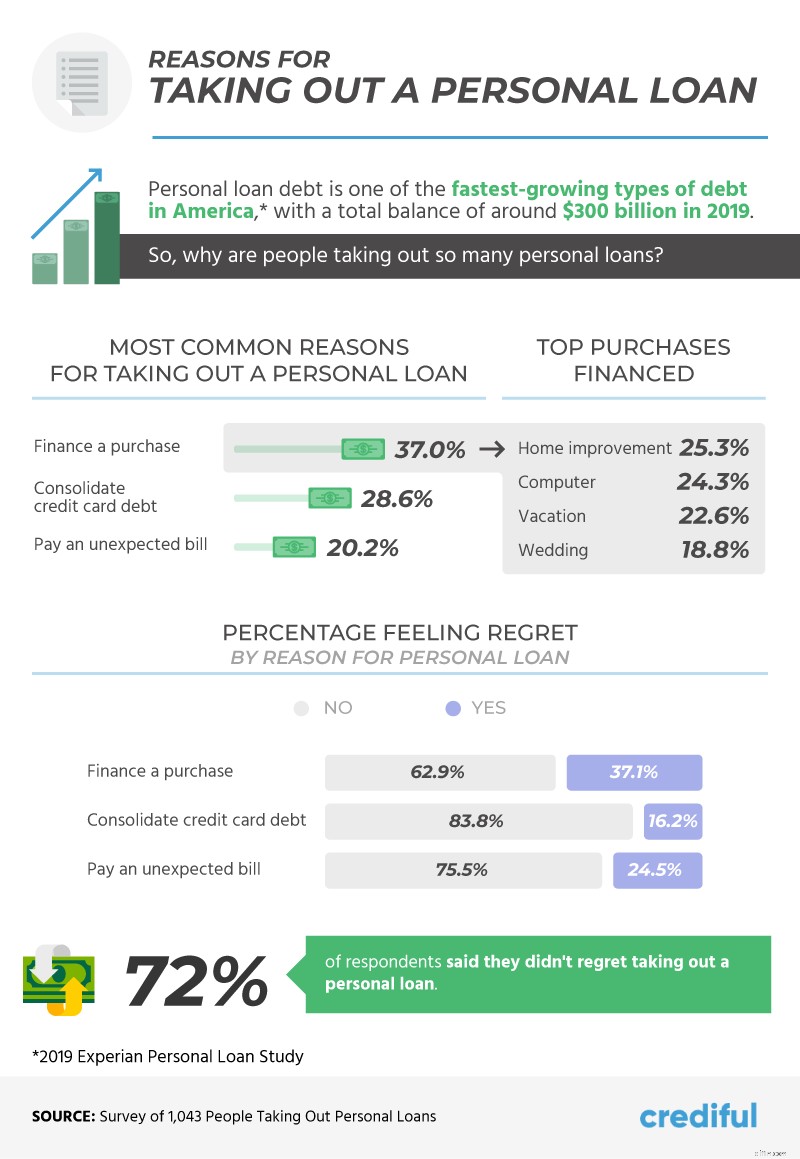

En 2019, les prêts personnels étaient l'un des types de dette à la croissance la plus rapide en Amérique, avec un solde d'environ 300 milliards de dollars sur l'année. Bien qu'il existe une «bonne dette», devoir trop d'argent par rapport à votre revenu peut être mauvais pour la budgétisation. Il est important de choisir le bon type de dette pour les bonnes raisons et cela inclut de décider quand utiliser les prêts personnels.

Parmi les plus de 1 000 personnes interrogées ayant contracté au moins un prêt personnel, le financement d'un achat était la raison la plus courante (37 %) , suivi par la consolidation de la dette de carte de crédit (près de 29 %) et le paiement d'une facture inattendue (20 %). Les achats financés par des prêts personnels comprenaient des projets de rénovation domiciliaire (25 %), des ordinateurs (24 %) et des vacances (près de 23 %).

Les personnes les plus satisfaites de la décision de contracter un prêt sont celles qui ont utilisé l'argent pour consolider leur dette de carte de crédit (environ 84 %). Les cartes de crédit ont aujourd'hui atteint un niveau record de taux d'intérêt, ce qui rend difficile pour certaines personnes de surmonter la dette de carte de crédit. Plus de 3 personnes sur 4 qui ont utilisé des prêts personnels pour payer une facture inattendue n'ont eu aucun regret après l'avoir fait, suivis de 63 % qui ont utilisé des prêts personnels pour financer un achat.

Lever le fardeau

L'argent est l'une des principales raisons pour lesquelles les Américains sont si stressés. Quelle que soit la performance de l'économie, les finances personnelles peuvent vous empêcher de dormir la nuit lorsque les choses ne vont pas bien.

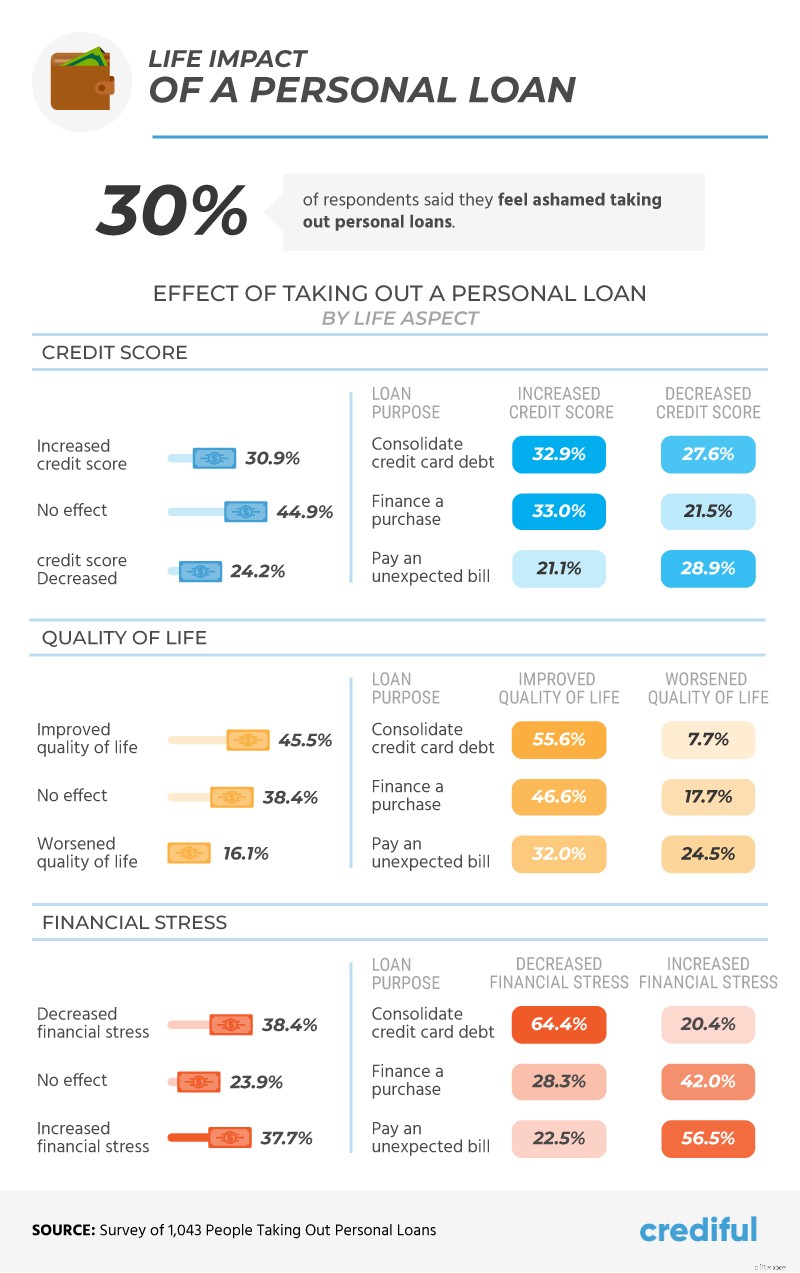

Alors que 30 % des personnes ont admis avoir honte de contracter un prêt personnel, 31 % ont signalé une augmentation de leur cote de crédit après l'obtention de leur prêt, suivis de 45 % qui n'ont vu aucun changement dans leur cote de crédit.

En 2020, FICO a changé la façon dont les prêts personnels ont un impact sur les cotes de crédit des gens, en les établissant comme leur propre catégorie pour aider à déterminer s'ils sont utilisés de manière appropriée. Comparativement à 29 % des personnes utilisant un prêt personnel pour payer une facture inattendue qui ont vu leur cote de crédit diminuer, environ 33 % des personnes utilisant des prêts personnels pour consolider leurs dettes ou financer un achat ont plutôt vu leur cote augmenter.

Peut-être parce que plus de 38 % des personnes ont eu moins de stress financier après avoir utilisé un prêt personnel, près de 46 % des Américains ont déclaré avoir amélioré leur qualité de vie à la suite de leur décision de prêt. L'utilisation des prêts personnels a eu l'impact positif le plus important sur les Américains utilisant l'argent pour consolider leur dette de carte de crédit.

Faire des mouvements d'argent

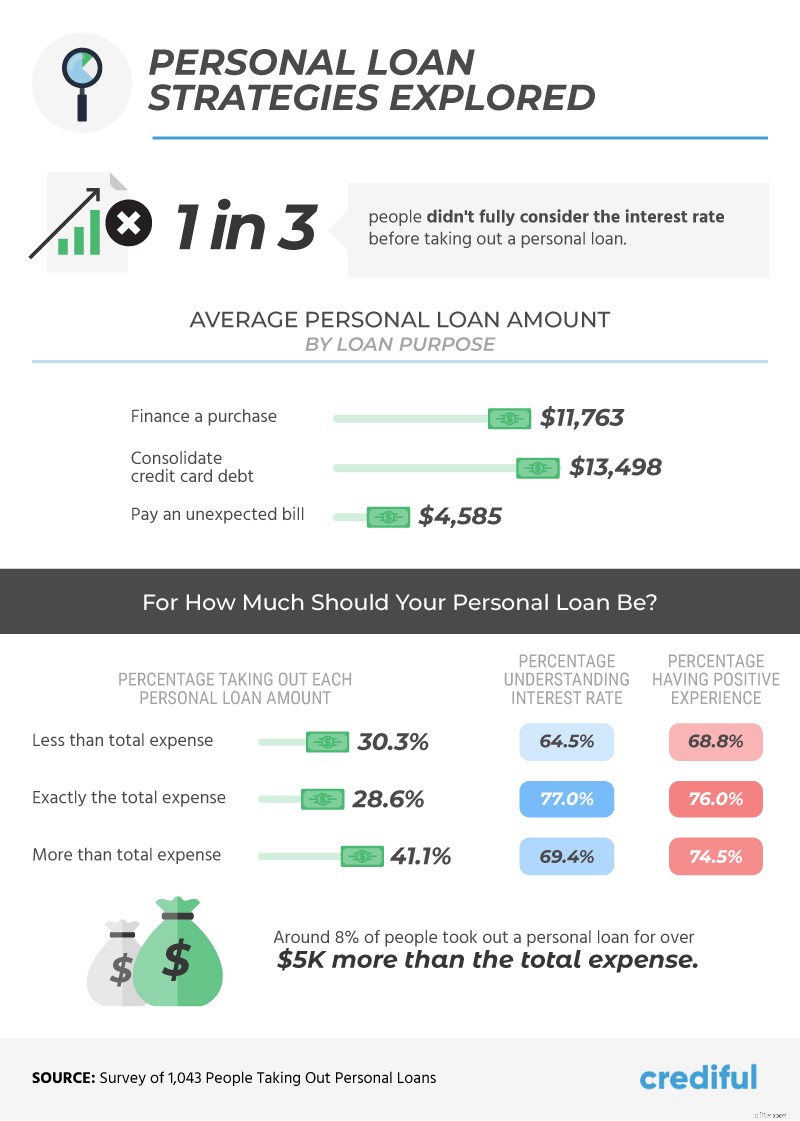

Comme pour tout type de dette, le diable est toujours dans les détails. 1 Américain sur 3 qui a contracté un prêt personnel a reconnu qu'il n'avait pas complètement pris en compte le taux d'intérêt au préalable. Les montants étaient généralement les plus élevés chez ceux qui utilisaient de l'argent pour consolider une dette de carte de crédit (13 498 $) et financer un achat (11 763 $), par rapport au paiement d'une facture inattendue (4 585 $).

Selon notre étude, le fait de contracter un prêt pour le montant exact nécessaire s'est avéré être l'expérience la plus réussie. Près de 29 % qui ont demandé le montant exact pour leurs besoins d'achat étaient également les plus au courant des taux d'intérêt et les plus susceptibles d'avoir une expérience positive.

Même ceux qui prenaient plus que ce dont ils avaient besoin étaient plus susceptibles d'avoir une expérience positive que ceux qui prenaient moins. En fait, ceux qui ont contracté un prêt personnel inférieur à leurs besoins étaient les moins susceptibles de comprendre les taux d'intérêt et de signaler une expérience positive.

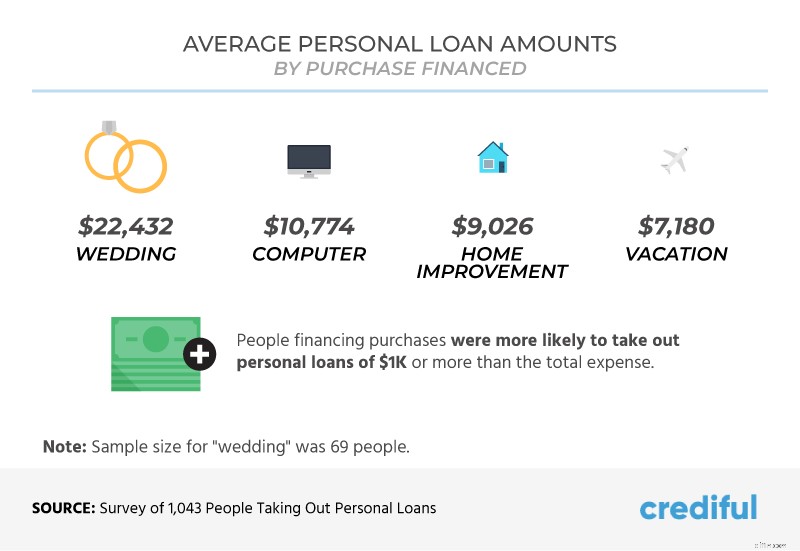

Quels achats ont trouvé les personnes les plus susceptibles de contracter un prêt personnel ? Les mariages ont donné lieu à certains des plus gros prêts personnels. Cependant, les gens ont contracté des prêts plus importants pour les ordinateurs que pour les projets de rénovation domiciliaire et les vacances. Mais comme l'a montré notre étude, les personnes qui finançaient leurs achats avec des prêts personnels étaient également plus susceptibles de contracter un prêt d'un montant supérieur à leurs besoins.

Écraser les chiffres

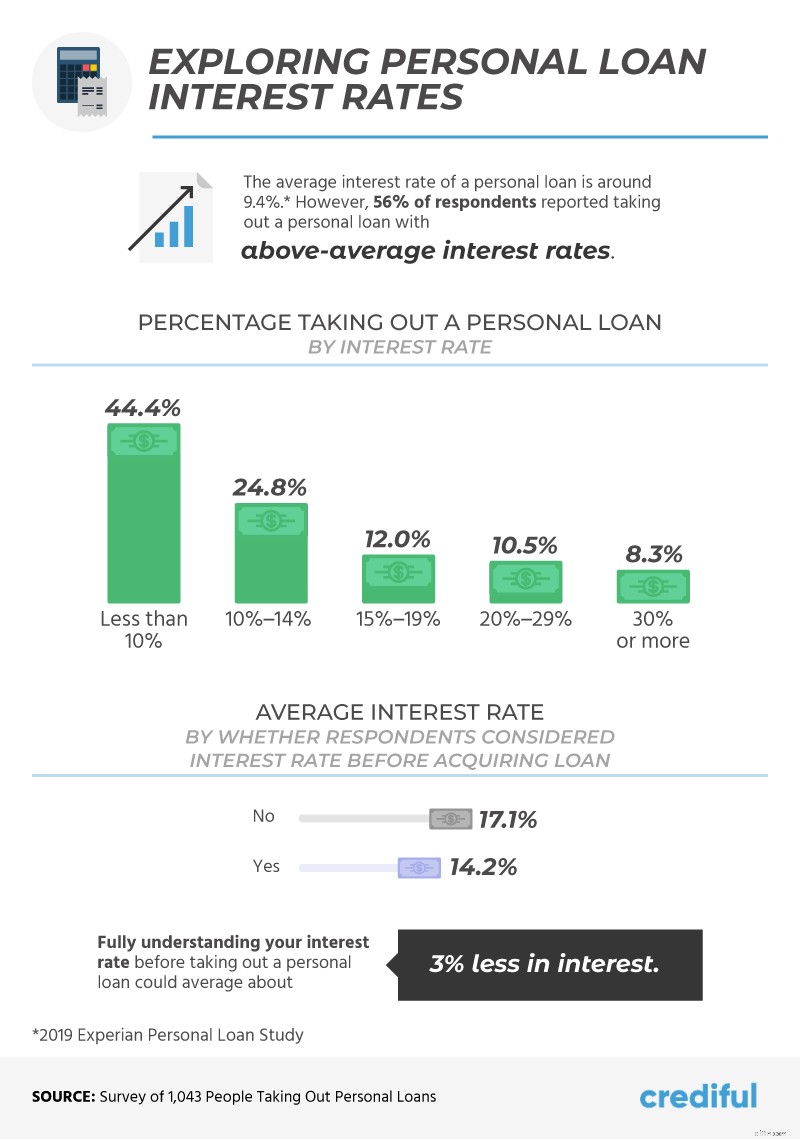

Selon Experian, le taux d'intérêt moyen sur un prêt personnel est de 9,4 %, mais une majorité (56 %) d'Américains ont déclaré avoir contracté des prêts avec des taux d'intérêt supérieurs à la moyenne.

Comparé à environ 44 % des personnes ayant des taux d'intérêt inférieurs à 10 %, près de 31 % des Américains avaient des taux d'intérêt sur leurs prêts personnels de 15 % ou plus , dont 8 % de personnes ayant un taux d'intérêt de 30 % ou plus.

Les personnes qui ont pris en compte leurs taux d'intérêt avant de demander un prêt ont payé en moyenne 14,2 %, par rapport à celles qui n'ont peut-être pas fait leurs devoirs et qui ont été giflées avec un taux d'intérêt de 17,1 %.

Faire ses devoirs

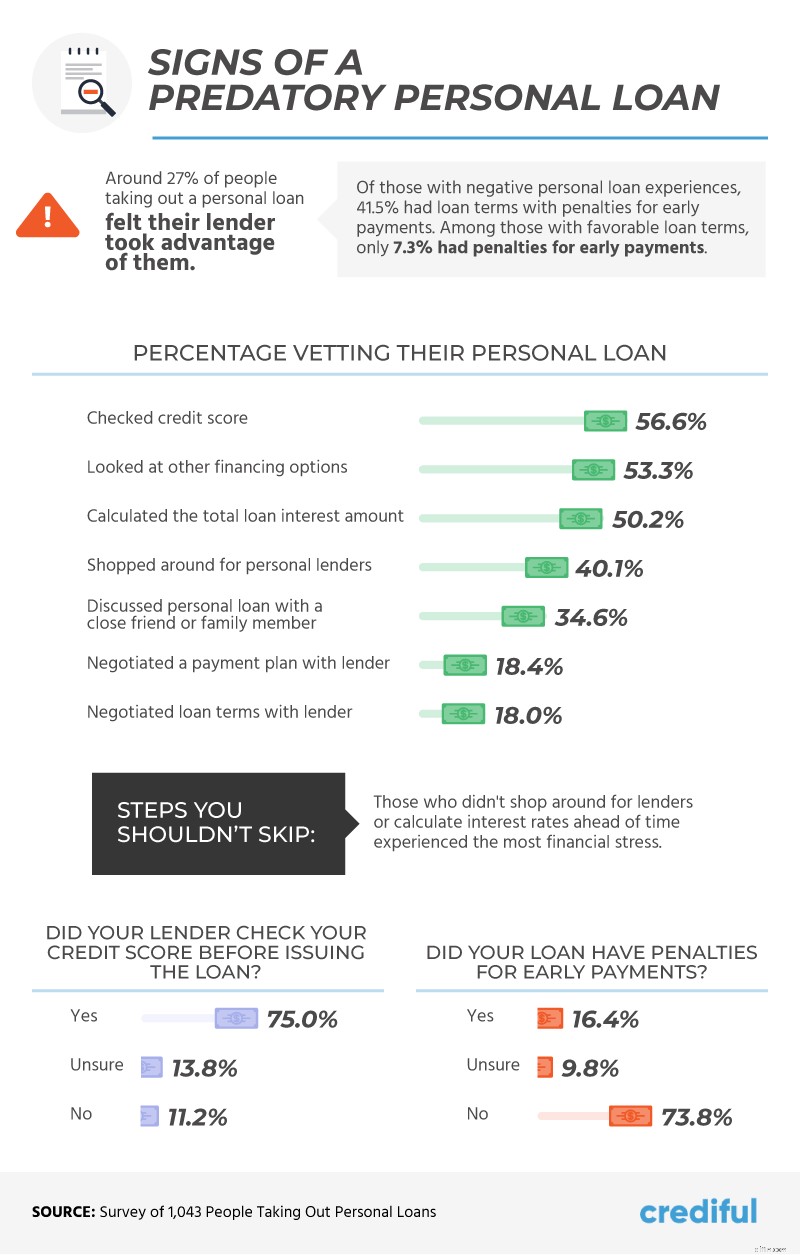

Lorsqu'il s'agit de votre avenir financier, comprendre les conditions d'un prêt n'est peut-être pas la seule chose qui compte. Plus d'un Américain sur 4 ayant contracté un prêt personnel pense que son prêteur en a profité, et près de 42 % d'entre eux ayant eu des expériences négatives avec des prêteurs ont été pénalisés pour avoir remboursé leur prêt par anticipation.

Alors que 3 personnes sur 4 ont déclaré que leur prêteur avait vérifié leur pointage de crédit avant d'accorder un prêt, moins de 57 % des personnes ont vérifié leur propre pointage avant de demander un prêt. Environ la moitié des personnes interrogées ont examiné d'autres options de financement ou ont d'abord calculé l'intérêt total, bien que moins de personnes interrogées aient déclaré rechercher des prêteurs personnels (40 %) ou avoir d'abord négocié le paiement avec leur prêteur (18 %).

Nous avons constaté que les personnes qui n'ont pas magasiné ou recherché leurs taux d'intérêt avant de contracter un prêt personnel ont connu le plus de stress financier , par rapport à ceux qui ont pris le temps de se renseigner avant de demander un prêt.

Prenez le contrôle de votre avenir financier

Prendre le bon type de dette signifie se mettre dans la bonne situation financière avec les bons prêteurs. De nombreuses personnes interrogées ont eu une expérience positive avec leurs prêts personnels. Cependant, les personnes qui ont subi des pénalités inattendues pour les paiements anticipés, qui n'ont pas cherché le bon prêteur ou qui n'ont pas compris les taux d'intérêt à l'avance étaient plus susceptibles d'aggraver leur stress financier plutôt que de l'atténuer.

Chez Crediful, vous pouvez être sûr que nous sommes passionnés pour vous aider à atteindre vos objectifs financiers. Nous croyons qu'il est important de vous permettre de prendre le contrôle de votre argent en trouvant des réponses à toutes vos questions bancaires, de crédit, de dette et de prêt en un seul endroit. Vous pouvez rechercher vos options de finances personnelles et comparer des centaines de produits financiers pour trouver celui qui répond le mieux à vos besoins. Rendez-nous visite sur Crediful.com pour en savoir plus.

Méthodologie et limites

Nous avons interrogé 1 043 personnes ayant contracté un prêt personnel. Environ 47 % des répondants ont contracté un prêt personnel il y a un an ou plus récemment, tandis que 26 % ont contracté leur prêt il y a plus d'un an et 27 % en ont contracté un il y a plus de trois ans. Les répondants étaient âgés de 18 à 78 ans. L'âge moyen était de 39 ans avec un écart-type de 13 ans.

Nous n'avons pas testé statistiquement nos hypothèses. Les données d'enquête présentent certaines limites en raison de l'auto-déclaration, notamment l'exagération, le télescopage et la mémoire sélective. Il s'agissait d'un projet exploratoire sur les expériences de prêts personnels.

Déclaration d'utilisation équitable

Il n'y a pas de termes et conditions cachés, alors ne vous inquiétez pas de partager les résultats de cette étude avec vos lecteurs pour toute utilisation non commerciale. Nous vous demandons seulement d'inclure un lien vers cette page comme crédit à nos contributeurs.

-

Top 4 des prêts pour les chômeurs avec un mauvais crédit

Si vous avez récemment traversé une période difficile financièrement, un prêt personnel peut vous aider à vous remettre sur pied. Mais si vous êtes au chômage et que vous avez un mauvais crédit, obten

-

Parlons des prêts personnels

Levez la main si vous avez déjà contracté un prêt personnel. ✋ Cela fait beaucoup de mains. En fait, environ 148 milliards de dollars de dettes personnelles sont détenus sous forme de prêts personn

Dettes

- Comment faire une demande de prêt personnel militaire

- Comment obtenir des prêts personnels privés

- Pourquoi vous devriez être prudent avec les prêts personnels à approbation instantanée

- Prêts personnels pour mauvais crédit

- Meilleurs prêts personnels d'octobre 2021

- Mise à niveau de l'examen des prêts personnels

- Examen des prêts personnels du club de prêt

- Examen des prêts personnels Avant

- Les prêts personnels sont-ils imposables ?

-

Les 9 meilleurs prêts personnels de 2022

Les 9 meilleurs prêts personnels de 2022 Plus de 24 millions dAméricains contracteront un prêt personnel non garanti cette année, et ce nombre devrait augmenter dans les années à venir. Alors, que pouvez-vous faire exactement avec un prêt pe...

-

Meilleurs prêts personnels pour les vétérans avec un mauvais crédit

Meilleurs prêts personnels pour les vétérans avec un mauvais crédit Lorsque vous êtes assez courageux pour tout risquer pour votre pays, il ny a aucune excuse pour vous retrouver dans une situation financière difficile une fois que vous êtes de retour dans votre vie c...