Comprendre les obligations :guide du débutant sur les investissements à revenu fixe

Vous savez probablement comment trouver et acheter des actions, mais comment fonctionnent les obligations ?

Vous savez probablement comment trouver et acheter des actions, mais comment fonctionnent les obligations ?

Malheureusement, alors que les courtiers en valeurs mobilières en ligne ont fait de l’investissement en actions un jeu d’enfant au cours des 10 dernières années, l’investissement obligataire a mis du temps à rattraper son retard. En fait, sur de nombreux sites de courtage en ligne, les plateformes d’obligations en ligne n’existent même pas. Cela rend le monde de l’investissement obligataire individuel assez trouble.

Vous savez qu’un certain pourcentage de votre portefeuille devrait être alloué aux obligations (disons 40 % si vous êtes dans la quarantaine), mais vous avez probablement compté sur les fonds communs de placement obligataires pour ce faire. Et ce n’est pas une mauvaise chose :les fonds communs de placement obligataires vous permettent de détenir des obligations de centaines d’entreprises avec seulement un petit investissement. Ils disposent également de gestionnaires professionnels qui peuvent effectuer des recherches sur les investissements obligataires pour vous. Mais les fonds obligataires présentent également un inconvénient majeur par rapport à la détention d'obligations individuelles.

Lorsque vous achetez une obligation, vous savez :

- quel sera exactement le montant de vos paiements d'intérêts

- quand vous les recevrez, et

- quand vous récupérerez votre investissement initial tant que l'entreprise ne fait pas défaut.

Les prix des fonds obligataires, en revanche, fluctuent comme n’importe quel autre fonds commun de placement. Si vous avez besoin de votre argent à une date précise, vous n’aurez aucune idée de la valeur de votre fonds commun de placement. Cela peut rendre l'investissement dans des obligations individuelles préférable pour les personnes qui ont besoin d'un montant d'argent spécifique à un moment précis.

Par exemple, vous devrez peut-être payer 40 000 $ pour les frais de scolarité de votre jeune de 16 ans qui va à l'université en exactement deux ans. Investissez 40 000 $ dans des obligations individuelles sur deux ans et vous récupérerez cet argent lorsque vous en aurez besoin (tant que l’entreprise ne fait pas faillite). Mais investissez-le dans un fonds commun de placement obligataire, et qui sait ce que cela vaudra au moment du retrait ? Même si les fonds obligataires ne baissent généralement pas dans des proportions importantes, 2008 nous a appris que ce n'est pas toujours le cas.

Si vous épargnez pour un objectif urgent (ou si vous avez besoin d'un flux de revenu de retraite) et pensez que vous pourriez être un candidat pour investir dans des obligations individuelles, voici un aperçu de leur fonctionnement.

Comment fonctionnent les obligations

Le département du Trésor émet des bons du Trésor pour financer le fonctionnement du gouvernement fédéral. De la même manière, les entreprises, les États et les villes émettent des obligations pour financer leurs propres opérations. Les bons du Trésor sont considérés comme ne présentant aucun risque de défaut. Ainsi, lorsqu'une entreprise a besoin de lever des fonds, les investisseurs exigeront un taux d'intérêt un peu plus élevé que celui proposé par les bons du Trésor afin de compenser les investisseurs pour le risque de faillite de l'entreprise.

Disons qu'une entreprise (j'utiliserai GE juste à titre d'exemple) avait besoin de lever 100 millions de dollars pour construire une nouvelle usine de réfrigérateurs et souhaitait rembourser cet argent en 2020. GE se tournerait vers le marché pour déterminer le taux d'intérêt qu'elle devrait offrir pour inciter les investisseurs à leur prêter de l'argent. Si les investisseurs exigeaient 6 %, GE émettrait 100 millions de dollars d’obligations avec un « taux de coupon » (le taux d’intérêt) de 6 % qui seraient immédiatement achetés par des banques, des fonds et parfois des particuliers convenus au préalable. La plupart des obligations d'entreprises sont libellées en coupures de 1 000 $ (les 1 000 $ sont appelés « valeur nominale »). Ainsi, pour chaque obligation de 1 000 $ détenue par l’investisseur, il recevrait 60 $ (6 % de 1 000 $) par an, chaque année jusqu’en 2020, date à laquelle il récupérerait ses 1 000 $.

Entre le moment où GE émet l’obligation et le moment où l’obligation « arrive à échéance » (c’est-à-dire arrive à échéance), les investisseurs peuvent vendre les obligations sur le marché secondaire. Mais tout comme le cours d'une action, le prix des obligations fluctue.

Disons que GE a émis cette obligation il y a trois ans et que depuis lors, les perspectives de survie de l’entreprise jusqu’en 2020, bien que toujours bonnes, sont décidément plus sombres. Si un investisseur vend son obligation aujourd’hui, l’acheteur souhaitera un taux d’intérêt supérieur aux 6 % d’origine pour compenser le risque supplémentaire. GE paiera toujours au nouvel investisseur 60 $ par an. Au lieu de cela, l'investisseur voudra acheter l'obligation à un prix inférieur à sa valeur nominale.

Si le nouvel investisseur achète l'obligation pour 900 $, alors que le taux du coupon sera toujours de 6 %, le rendement sera plus élevé, à la fois parce qu'il lui suffit d'investir 900 $ pour obtenir 60 $ par an et parce qu'il récupérera 1 000 $ à l'échéance de l'obligation.

La même chose peut se produire à l'inverse, et parfois les investisseurs achèteront des obligations à un prix supérieur à la valeur nominale, réduisant ainsi le rendement.

Connexe>> Guide du débutant pour investir

Le problème de l'achat d'obligations

Malheureusement, les petits investisseurs ont beaucoup plus de mal à acheter des obligations individuelles que des actions individuelles. D’une part, il y a tout simplement beaucoup plus d’obligations que d’actions. Pensez-y :une seule entreprise pourrait vouloir emprunter de l'argent une douzaine de fois (ce qui signifie qu'elle aurait 12 obligations différentes sur le marché contre une action ordinaire).

Mais plus important encore, le processus d’achat d’une obligation n’est pas facile. Les courtiers en valeurs mobilières agissent le plus souvent comme intermédiaires entre acheteurs et vendeurs. Les courtiers en obligations, en revanche, sont souvent les véritables investisseurs qui achèteront ou vendront l’obligation. Ainsi, en tant qu'investisseur obligataire individuel, à moins que vous n'ayez plusieurs courtiers, vos investissements seront limités aux obligations que votre courtier a dans son inventaire.

Les commissions sur les obligations peuvent également prêter à confusion. Alors que vous pouvez payer une commission forfaitaire pour acheter et vendre des actions, la commission sur les obligations est intégrée au prix de l’obligation. Ainsi, par exemple, si votre courtier a initialement acheté l'obligation pour 1 000 $ et qu'elle rapporte 7 %, il pourrait vous la vendre pour 1 100 $, auquel cas elle ne vous rapportera que 6,4 % (70 $ divisé par 1 100 $). L’écart entre son prix d’achat et son prix de vente constitue effectivement sa commission. Les grands investisseurs, qui peuvent investir des millions de dollars dans une obligation à la fois, ont également tendance à obtenir de meilleurs prix que les petits investisseurs, qui ne peuvent acheter que 10 000 $ d'obligations.

Pendant très longtemps, les petits investisseurs ne pouvaient pas voir à quel prix les autres investisseurs achetaient et vendaient des obligations, ce qui signifiait que leur courtier pouvait sérieusement les arnaquer. Heureusement, SIFMA a mis en place un site Web sur lequel vous pouvez consulter les prix des transactions obligataires récentes.

Quand les tracas en valent la peine

Toutes ces mises en garde soulèvent probablement la question :pourquoi s'embêter ?

Pour les investisseurs qui débutent ou qui ont une petite partie de leur portefeuille à consacrer aux obligations (moins de 100 000 $), la réponse est :« Ne le faites pas ! Tenez-vous-en à un fonds commun de placement sans frais et à faibles dépenses jusqu'à ce que vous en ayez amassé davantage.

Mais les investisseurs qui répondent à ces critères peuvent utiliser les obligations pour créer un flux de revenus prévisible – ce qu'aucun fonds obligataire ne peut garantir.

Connexe>> Un guide des fonds communs de placement

-

Règles de forclusion financées par le propriétaire au Texas

Les maisons financées par le propriétaire sont celles dans lesquelles le vendeur de la propriété agit également en tant que banque. En dautres termes, par opposition à un acheteur obtenant un prêt tra

-

Pouvez-vous obtenir plus de 100 % d'invalidité VA ?

Le personnel militaire qui devient invalide à la suite du service militaire peut être admissible à des prestations dinvalidité par le biais du département américain des Anciens Combattants. Le VA util

Économies

- Stratégies d'économie d'eau pour les petites entreprises

- Combien rapporte la bourse ?

- 5 choses que les banques font pour vous qui sont vraiment importantes

- Examen du miel 2021

- Haut rendement ou pas,

- 3 appareils d'économie d'énergie à domicile

- Les taux moyens des comptes d'épargne ont légèrement augmenté cette semaine. Pourquoi les experts disent que c'est le moment idéal pour économiser de l'argent

- Conseils frugaux pour votre ménage

- Services bancaires en ligne

-

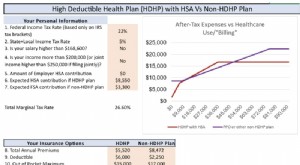

Comprendre les comptes d'épargne santé (HSA) :avantages et considérations

Comprendre les comptes d'épargne santé (HSA) :avantages et considérations Chaque année, près de 200 millions de personnes sont confrontées à l’un des algorithmes mathématiques les plus difficiles de tous les domaines des finances personnelles, alors que nous sommes obligés ...

-

56% des consommateurs américains peuvent utiliser Acheter maintenant, Payer plus tard Plans pour payer les achats de vacances

56% des consommateurs américains peuvent utiliser Acheter maintenant, Payer plus tard Plans pour payer les achats de vacances Beaucoup ou tous les produits ici proviennent de nos partenaires qui nous paient une commission. Cest comme ça quon gagne de largent. Mais notre intégrité éditoriale garantit que les opinions de nos e...