Comprendre les prospectus des fonds communs de placement :un guide complet

Si nous avons appris quelque chose de la crise financière actuelle, c’est qu’il est important de comprendre dans quoi nous investissons réellement . Fini l’investissement en boîte noire, n’est-ce pas ? C'est vrai pour les gens de Wall Street, mais c'est également vrai pour l'investisseur moyen en fonds communs de placement.

Si vous investissez dans des fonds communs de placement et que vous souhaitez comprendre ce que vous vous apprêtez à acheter, vous devrez feuilleter le prospectus et la déclaration d’informations supplémentaires. Ces deux documents vous indiquent ce que les gestionnaires de fonds ont l'intention de faire avec votre argent et combien ils vous factureront pour cela. Malheureusement, ces informations sont généralement noyées dans une soupe de jargon juridique, mais elles est là-bas, et je vais vous montrer comment trouver ce dont vous avez besoin en moins de 10 minutes.

Vous avez probablement entendu le terme prospectus, mais vous n'avez peut-être jamais entendu parler de la déclaration d'informations supplémentaires (SAI). Le SAI est l'endroit où les avocats du fonds mettent toutes les informations qu'ils souhaitent cacher au public avide de prospectus.

Lorsque vous pensez pour la première fois à lire un prospectus et un SAI, vous pourriez avoir peur. Remonter le moral. Nous allons surmonter cela ensemble. Il n'y a en réalité qu'une poignée d'éléments dont vous devez vous préoccuper.

Que peuvent faire les gestionnaires de fonds avec votre argent ?

Consultons d’abord le prospectus. Accédez au site Web de votre fonds commun de placement, téléchargez le prospectus du fonds et, pendant que vous y êtes, obtenez la déclaration d'informations supplémentaires. Pour un exemple de prospectus et de SAI, jetez un œil à ceux du Vanguard Capital Value Fund.

Si vous consultez la table des matières (dans le prospectus), vous verrez probablement une section qui parle de risque/rendement. Chaque famille de fonds utilise des titres différents pour les sections, il vous suffira donc de regarder un peu. Si vous ne voyez pas de titre de section « Risque/rendement », parcourez les premières pages. Vous devriez voir une discussion sur les objectifs d’investissement, les stratégies principales et les principaux risques. J'ai téléchargé le prospectus d'un fonds de croissance à grande capitalisation très populaire (pas celui lié ci-dessus) et je me suis tourné vers la section des risques.

Sous cette section, j'ai trouvé une brève description de l'objectif principal du fonds. Mais enfoui dans le troisième paragraphe, j'ai aussi trouvé ce petit cadeau :

Intéressant, hein ? Ce que vous achetez aujourd’hui ne sera peut-être pas ce que vous posséderez demain. J'ai continué en consultant la section « Politiques et restrictions d'investissement » de l'ISC. Lorsque je l'ai fait, voici ce que j'ai trouvé :

Chaque Fonds peut investir jusqu'à 15 % de ses actifs nets dans des investissements illiquides (c'est-à-dire des titres qui ne sont pas facilement négociables).

Cette ISC particulière a également souligné que le fonds peut placer jusqu'à 20 % de ses actifs dans des obligations à haut rendement, qu'il peut investir dans des contrats à terme et qu'il peut investir dans d'autres fonds communs de placement. J'ai également découvert que le fonds peut vendre des titres à découvert.

Lorsque vous lisez la section du prospectus sur le risque/récompense et la section du SAI sur les politiques et restrictions d'investissement, vous n'êtes peut-être pas familier avec tous les termes. Des obligations à haut rendement ? Des contrats à terme ? Vendre à découvert ? C'est quoi tout ça ? Plutôt que de m'inscrire au programme de MBA le plus proche que vous puissiez trouver, j'aborderais la question comme suit.

Les sections « Risques » et « Politiques d'investissement » sont là pour souligner les risques que vous prenez lorsque vous achetez le fonds. S’ils mentionnent quelque chose dans ces sections que vous ne comprenez pas, appelez la société de fonds et demandez-leur ce que cela signifie ou trouvez un autre fonds. Si vous appelez l'entreprise, demandez quels sont les risques de ces autres investissements. N'achetez jamais un fonds si vous ne comprenez pas ce qu'il fait avec votre argent. (En prime, si vous suivez cette règle, vous ne serez jamais victime d'une chaîne de Ponzi.)

Une fois que vous comprenez ce que l’entreprise fait avec votre argent, assurez-vous que cela correspond à vos objectifs ultimes. Par exemple, disons que vous souhaitez acheter un fonds qui investit dans de grandes entreprises bien établies. Vous avez fait vos devoirs et vous êtes à l’aise avec les risques liés à cela. Si vous lisez le prospectus et qu'il mentionne que le fonds peut également investir dans d'autres domaines, vous souhaiterez peut-être l'ignorer. Pourquoi? Parce qu'il s'agit peut-être d'investir dans des domaines qui comportent des risques beaucoup plus élevés que ceux que vous êtes prêt à prendre.

Quels sont les retours sur investissement du Fonds ?

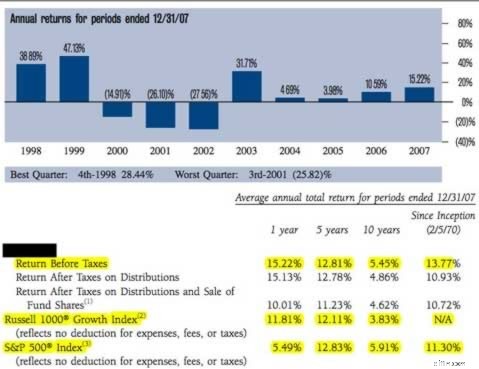

Dans la plupart des cas, les informations sur les retours sur investissement sont simples et faciles à comprendre. Voici un aperçu de la section des retours du prospectus que j'ai téléchargé.

Regardez d’abord les « rendements avant impôts » et comparez les chiffres aux chiffres des indices Russell 1000 et S&P 500. Comparez les chiffres avant taxes car les indices sont également tous avant taxes.

Vous pouvez constater que ce fonds a surperformé les indices sur des périodes de 1, 5 et 10 ans et également depuis sa création. C’est encourageant. La question est de savoir si le fonds est comparé ou non au bon indice. Vous en aurez une idée en lisant le « Profil du fonds » dans le prospectus. Par exemple, si vous envisagez d'investir dans un fonds qui achète des actions de sociétés internationales à petite capitalisation, le prospectus ne doit pas comparer sa performance à celle du S&P 500.

Bien que ces moyennes sur 1, 5 et 10 ans soient utiles, les chiffres annuels sont plus importants. Vous voyez ces informations dans le graphique bleu. Cela vous indique la performance du fonds au cours de chacune des dernières années. Vous pouvez voir comment le fonds s’est comporté au cours des bonnes et des mauvaises années. Par exemple, en 2002, le fonds a perdu 27 % et en 2003, il a augmenté de 31 %. Cette volatilité correspond-elle à votre appétit pour le risque ? Sinon, recherchez un autre fonds.

Conclusion ? Lisez la section Risque/Retournement du prospectus ainsi que les politiques et restrictions d'investissement du SAI. Encore une fois, les familles de fonds utilisent des rubriques thématiques différentes, mais avec un peu de bon sens, vous identifierez ces informations. Cela vous dira ce que le fonds peut et ne peut pas faire avec votre argent. Il vous dira également comment ils se sont comportés. Une fois que vous aurez examiné ceci, vous constaterez peut-être que votre fonds vous laisse un mauvais goût dans la bouche.

Quels sont les frais et dépenses ?

Il existe deux types de frais :

- les commissions des actionnaires, et

- financer les dépenses

Les commissions des actionnaires sont constituées des frais, des frais de change et des commissions de rachat. Si vous êtes assez intelligent pour lire Get Rich Slowly, vous êtes également trop intelligent pour acheter des fonds chargés. Ce fonds particulier n'a pas de frais initiaux mais vous facture 2 % si vous le vendez dans les 90 jours. N'achetez donc pas ce fonds à moins d'être sûr de le conserver au moins aussi longtemps.

Ne soyez pas encore trop à l’aise. Tous les investisseurs en fonds communs de placement de la galaxie sont toujours soumis à une deuxième classe de frais. Il s’agit de dépenses du fonds, qui sont payées sur les actifs du fonds, même si le fonds perd de l’argent. Vous ne recevez pas de facture pour ces dépenses, mais les coûts sont retirés du fonds et cela réduit la valeur de votre compte chaque année. Surveillez attentivement les frais, car ils peuvent constituer une énorme arnaque.

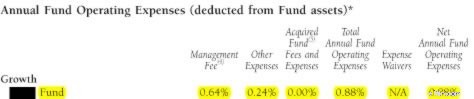

Dans le prospectus, rendez-vous dans la section généralement appelée Frais et dépenses. Cela pourrait ressembler à ceci :

Tout ce qui vous intéresse vraiment, c'est le pourcentage sous Dépenses annuelles nettes de fonctionnement du fonds. Dans cet exemple, le total est de 0,88 %. Si vous investissez 10 000 $, le fonds vous facturera 88 $ par an. Pas trop mal — jusqu'à présent.

Mais si vous revenez à la table des matières du prospectus et recherchez une section intitulée Gestion des fonds, vous pourriez trouver une section intitulée « Conseiller en investissement et frais de gestion ». Ceci est important car le fonds pourrait y cacher une partie de ses frais. Dans le prospectus que j'ai examiné, j'ai trouvé une prime de performance qui n'était pas divulguée ailleurs. Cette prime de performance récompense essentiellement le gestionnaire du fonds s'il surclasse son indice de référence. Dans ce cas particulier, si le gestionnaire du fonds gagne le bonus, cela peut augmenter les dépenses totales de 0,88 % à 0,95 %. Ce n'est peut-être pas beaucoup d'argent, mais d'où je suis, je ne veux pas qu'on me dise que les dépenses sont de 0,88 % alors qu'en réalité elles pourraient être de 0,95 %.

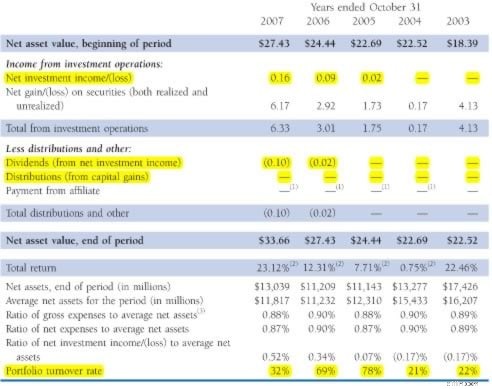

Également dans le prospectus, consultez une section intitulée « Faits saillants financiers ». Dans l’exemple que j’ai utilisé, cette section se trouvait sur l’avant-dernière page. Je me demande pourquoi ? Cette section contient certaines des informations les plus importantes de l'ensemble du prospectus :

Regardez la section Distributions. Cela indique combien d’intérêts imposables et de gains en capital ont été distribués dans le passé. De gros chiffres ici signifient des impôts plus élevés pour vous. Attention.

Mais l'un des coûts les plus élevés que les investisseurs négligent généralement est le coût du chiffre d'affaires. Le chiffre d’affaires correspond essentiellement au nombre de fois où l’ensemble du portefeuille est acheté et vendu. Généralement, plus le chiffre d'affaires est élevé, plus le coût est élevé.

Pourquoi le chiffre d’affaires est-il si cher ? Premièrement, cela crée des dépenses de commission. Mais cela se traduit également par des prix plus élevés lorsque le fonds achète des actions et des prix plus bas lorsque les titres sont vendus. Pourquoi? Regardons un exemple.

Lorsque vous ou moi vendons nos maigres 100 actions Apple, le prix de l’action ne bouge pas. Mais que se passe-t-il lorsque notre méga-fonds vend 10 millions d’actions Apple ? Ils ne peuvent pas vendre toutes les actions en même temps. S’ils le font, le prix va chuter. Non, ils achètent ou vendent des actions lentement, et même dans ce cas, l’achat ou la vente d’un si grand nombre d’actions a un impact sur le prix des actions. Ainsi, plus les fonds achètent ou vendent souvent, plus vous êtes souvent impacté par ce mouvement de prix. C'est ce qu'on appelle un « glissement » et croyez-moi, quand vous glissez et tombez sur ce bébé, ça fait mal.

John Bogle, de Vanguard, a parlé à plusieurs reprises du chiffre d'affaires. Selon son estimation, un chiffre d'affaires de 100 % ajoute 1 % supplémentaire au coût d'un fonds. Ainsi, dans l’exemple ci-dessus, le chiffre d’affaires était de 32 % l’année dernière. En conséquence, nous devons ajouter 0,32 % supplémentaires aux coûts totaux. À ce stade, passons en revue :

- Coûts d'administration nets 0,88 %

- Bonus potentiel de 0,05 %

- Coût de chiffre d'affaires 0,32 %

- Dépenses totales 1,27 %

Cela représente une augmentation de 44 % des coûts totaux divulgués !

Leurs conflits d'intérêts potentiels ?

Il y a encore une information que j'aimerais que vous preniez en considération.

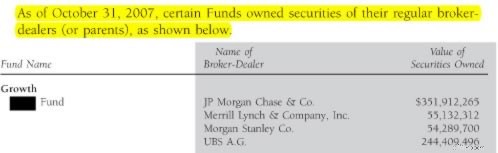

Recherchez les investissements que votre fonds effectue dans des sociétés de courtage. Recherchez une section intitulée « Transactions de portefeuille et courtage ». Dans ce cas, notre fonds avait investi près de 700 millions de dollars dans les actions des sociétés de courtage qu'il utilise.

C’est important car cela soulève la question de l’impartialité. Le seul et unique travail du fonds est de gagner de l’argent pour vous et moi. Est-ce donc acheter des actions de ces sociétés de courtage pour vous aider, vous et les autres investisseurs, à gagner de l’argent ? Je ne sais pas. Peut-être que le fonds achète ces actions de courtage pour les pousser à vendre davantage de parts du fonds. Cela aiderait certainement les propriétaires du fonds, mais cela pourrait vraiment nous nuire, vous et moi.

Cela me rappelle une visite chez un médecin qui possède de nombreuses actions dans une société pharmaceutique particulière et le médecin continue de prescrire des médicaments de cette société pharmaceutique. Est-ce que les médicaments ou le médecin vont m'aider ?

Résumé

Tous les prospectus ne sont pas sombres et diaboliques.

Par exemple, j’ai constaté que les prospectus de Vanguard étaient rédigés dans un anglais simple et facile à comprendre. Ils contiennent également environ la moitié des pages de nombreux autres prospectus. Il existe probablement d'autres familles de fonds qui proposent une documentation facile à lire, mais j'en suis ressorti avec le sentiment que plus le prospectus était épais, plus la famille de fonds devait se cacher.

Avez-vous déjà franchi le pas et lu le prospectus ? Avez-vous été surpris par ce que vous avez trouvé ? Allez-vous relever le défi et lire ces bêtes la prochaine fois qu'elles se retrouveront dans votre boîte aux lettres ?

-

7 comptes de placement que tous les trentenaires devraient avoir

Tu as la trentaine maintenant. Si vous cherchez enfin à vous installer dans votre vie financière, vous voudrez peut-être envisager des moyens de créer de la richesse à long terme. Mais ce compte coura

-

Voici ce qu'il faudrait faire pour maintenir le crédit d'impôt pour enfants bonifié

Le crédit dimpôt pourrait-il subir des modifications pour conserver ce boost vivant ? Points clés Laugmentation du crédit dimpôt pour enfants est désormais suspendue, en grande partie en raison de

Économies

- 6 façons dont les parents peuvent aider leurs enfants de la génération Z à se constituer un bon crédit dès le début

- Vérifications de stimulation :comment les personnes à charge adultes peuvent réclamer leur 1 $,

- Conserver l'énergie - Conserver l'argent

- Quand utiliser votre fonds d'urgence

- Les tests du FBI ne trouvent aucune preuve d'actes répréhensibles dans un grand nombre de décès de touristes américains en République dominicaine

- Cadeaux de Noël de dernière minute 2023 : idées économiques

- Qu'est-ce qu'une banque communautaire?

- Acheter des obligations d'épargne américaines en ligne :un guide étape par étape

- Comment économiser en cas d'urgence si vous gagnez toujours un salaire

-

Chapitre 4 Analyse des concurrents :comment savoir ce qui vous différencie sur un marché de commerce électronique encombré

Chapitre 4 Analyse des concurrents :comment savoir ce qui vous différencie sur un marché de commerce électronique encombré OBTENEZ LE GUIDE COMPLET Développez votre marque de commerce électronique en 2020. Téléchargez le guide complet et détaillé en 16 chapitres. VOIR LE GUIDEPresque tous les produits auxquels vous pou...

-

Pouvez-vous investir dans des fonds de dette à long terme ?

Pouvez-vous investir dans des fonds de dette à long terme ? Les fonds de dette sont les fonds communs de placement qui investissent dans des titres à revenu fixe comme des obligations, bons du Trésor, papier commercial, titres dÉtat, etc. Ils sont préférés p...