Fonds à date cible :un guide complet pour choisir le bon

Ainsi, vous trouvez la manière paresseuse d’investir très attrayante :vous aimez la simplicité et les résultats à long terme. Mais vous ne voulez pas vous embêter à créer votre propre portefeuille paresseux de fonds indiciels et à l’ajuster à mesure que vous vieillissez (c’est la même chose que créer votre propre fonds à date cible). À ce stade de votre vie, vous souhaitez simplement une solution à configurer et à oublier, au moins jusqu'à ce que vous vous sentiez plus à l'aise pour constituer votre propre portefeuille d'investissement. Les fonds à date cible semblent parfaits pour ce travail, mais lequel vous convient le mieux ? Passons en revue le choix d'un fonds à date cible.

Connexe>> Investir 101 :Une introduction aux fonds indiciels et à l'investissement passif

Quel fonds à date cible choisir ?

La première étape consiste à choisir la famille de fonds (Fidelity, Vanguard, etc.). Cette décision ne peut être négligée puisque chaque entreprise gère ses fonds différemment; un fonds à date cible 2040 de T. Rowe Price sera différent d'un fonds à date cible 2040 chez Fidelity. Chaque entreprise a sa propre philosophie et méthodologie. Comparons les trois plus grands acteurs de ce marché :Fidelity Freedom Funds, T Rowe Price Retirement Funds et Vanguard Target Retirement Funds.

Connexe>> La voie passive vers la réussite de vos investissements

Le premier critère que vous pouvez utiliser pour comparer les familles de fonds est le coût, plus précisément le ratio de dépenses (le coût annuel total pour des choses comme la publicité et la gestion du fonds). A titre d'exemple, regardons les fonds 2040 :

Étonnamment, les dépenses de Vanguard représentent environ un quart des deux autres. Cela est dû en grande partie à l'utilisation de fonds communs de placement gérés activement par Fidelity et T Rowe Price; Vanguard utilise uniquement des fonds indiciels à faible coût dans ses fonds à date cible. Si vous pensez que 0,59 % par an est une assez petite différence, rappelez-vous que la règle empirique pour retirer de l’argent à la retraite n’est que de 4 % par an. Cette « petite » différence dans les ratios de dépenses représente près de 15 % de votre revenu de retraite potentiel !

Un autre critère important à prendre en compte est la répartition d’actifs utilisée par le fonds à date cible :combien est investi en actions et combien est investi en obligations et autres instruments. En particulier, vous souhaitez examiner comment cette allocation devrait évoluer à mesure que vous vieillissez. Les passionnés d'investissement comme moi appellent cela la « trajectoire de descente ».

Choisir votre date cible

Une fois que vous avez sélectionné la famille de fonds, vous devez décider du fonds spécifique à acheter. Les fonds à date cible sont classés par année de retraite, généralement supposée être lorsque vous atteignez 65 ans. Ainsi, le fonds 2040 est conçu pour la personne « typique » qui a actuellement 35 ans et devrait prendre sa retraite en 2040.

Évidemment, personne ne vous oblige à acheter le fonds qui correspond à l'année de vos 65 ans. Il y a au moins deux très bonnes raisons d'ajuster votre date cible :

1. Ajustement en cas de retraite anticipée (ou tardive)

Si vous prévoyez prendre votre retraite bien avant ou après 65 ans, vous devriez envisager d’ajuster votre date cible. Disons que vous avez 35 ans et que vous souhaitez prendre votre retraite à 55 ans. Devriez-vous acheter le fonds à date cible pour 2030, puisque c’est à cette date que vous prendrez votre retraite ? Pas nécessairement. Bien que le fonds 2030 corresponde à vos projets de retraite, il suppose également que les personnes prennent leur retraite vers 65 ans. Votre espérance de vie est donc probablement beaucoup plus longue que le public cible du fonds. Un bon compromis pourrait être le fonds 2035, qui respecte à la fois vos projets de retraite anticipée et votre espérance de vie plus longue par rapport aux autres avec lesquels vous prenez votre retraite.

2. Ajustement en fonction de la tolérance au risque

Même si vous prévoyez prendre votre retraite à 65 ans, le niveau de risque que vous souhaitez prendre n’est probablement pas « typique ». Un moyen simple de réduire le risque consiste à sélectionner un fonds dont la date cible se situe cinq à dix ans avant votre 65e anniversaire. (Ainsi, si vous envisagez de prendre votre retraite vers 2040, vous pouvez choisir un fonds dont la date cible est 2030.) Cela réduit le niveau de risque en détenant moins d’actions tout en tenant compte de votre horizon d’investissement. Et si vous en voulez plus risque, vous pouvez sélectionner une date cible située cinq à dix ans après votre 65e anniversaire. (Si vous prévoyez de prendre votre retraite vers 2030, vous pouvez augmenter le risque en choisissant un fonds à date cible 2040.)

Même s’ils ont reçu une mauvaise presse ces derniers temps en raison de leurs mauvaises performances lors du récent krach boursier, les fonds à date cible restent des investissements utiles pour de nombreuses personnes. Elles sont certainement meilleures que les autres stratégies couramment utilisées par les investisseurs débutants :pondérer de manière égale tous les fonds d'un plan 401(k), sélectionner des actions ou simplement tout laisser dans un fonds du marché monétaire.

Si vous utilisez déjà des fonds à date cible, quels fonds possédez-vous et comment avez-vous choisi ? Ou avez-vous utilisé ce concept pour créer votre propre portefeuille à date cible ?

-

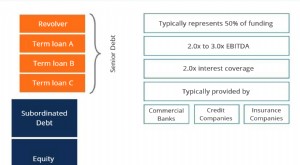

Qu'est-ce que la dette senior et subordonnée ?

La dette senior et subordonnée fait référence à leur rang dans la pile de capital dune entreprise. En cas de liquidationValeur de liquidationLa valeur de liquidation est une estimation de la valeur fi

-

Le logiciel malveillant Z0Miner se propage via les serveurs Elasticsearch et Jenkins non corrigés

Un botnet de minage malveillant découvert lannée dernière sest déplacé pour cibler les serveurs Jenkins et Elasticsearch non corrigés afin dextraire la crypto-monnaie Monero (XMR). Selon des chercheu

Économies

- Regardez March Madness en ligne :6 meilleures options de streaming (2024)

- Taux des comptes d'épargne Barclays

- Il s'agit du montant moyen des comptes d'épargne — comment s'accumule votre trésorerie ?

- Stratégies d'économies intelligentes :éviter les pièges du temps et des coûts

- Épargne selon l'âge :Combien économiser dans la vingtaine, la trentaine, la quarantaine et au-delà

- Trouvez l'essence la moins chère près de chez moi avec ces applications gratuites

- Sondage :54% des Américains déclarent avoir plus d'épargne d'urgence que de dette de carte de crédit

- Restauration rapide économique :15 chaînes les moins chères pour des repas délicieux

- Stratégies d'investissement :obtenez des rendements solides sans prévision

-

Lignes directrices de Medicaid lors du déménagement hors de l'État

Lignes directrices de Medicaid lors du déménagement hors de l'État Sortir de lÉtat peut être une période stressante pour de nombreuses raisons, surtout si vous recevez des prestations Medicaid. En parcourant une liste dagences Medicaid dÉtat et en essayant de compren...

-

Le Bitcoin est-il une bulle ?

Le Bitcoin est-il une bulle ? Lenfant daffiche des crypto-monnaies a signalé des fluctuations de prix incroyables au cours des derniers mois. Ces mouvements vertigineux ont été enregistrés vers septembre lorsque Bitcoin a réussi à...