Concevoir votre style de vie idéal à la retraite :réalité et perception financières

Le mode de vie à la retraite dépend de votre réussite financière, mais la réussite financière est à la fois une réalité et une perception. En fait, si vous modérez ce que vous percevez comme une réussite financière, vous pourriez améliorer la réalité financière de votre avenir.

Il est particulièrement important d’en tenir compte à l’approche de la retraite, mais cette dynamique commence en réalité bien avant que vous soyez prêt à prendre votre retraite. Cela dépend du style de vie dont vous pensez avoir besoin.

Les gens ont tendance à améliorer leur style de vie à mesure que leurs niveaux de revenus augmentent, mais aller trop loin peut être destructeur à la fois pour la perception et la réalité de votre avenir financier. Pour comprendre pourquoi, il suffit de regarder l'évolution du revenu des ménages au fil des années.

Trois facteurs clés à prendre en compte

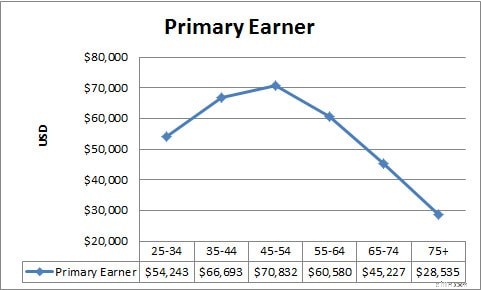

1. Âge et revenu

Selon le Bureau du recensement des États-Unis, le revenu médian des ménages dont le principal soutien économique a entre 25 et 34 ans est de 54 243 $. Ce montant grimpe à 66 693 $ lorsque le principal soutien économique a entre 35 et 44 ans, et à 70 832 $ lorsque le principal soutien économique a entre 45 et 54 ans. Comme on peut s'y attendre, les revenus ont tendance à augmenter à mesure que les gens avancent dans leur carrière. Jusqu'ici tout va bien.

Après cela, cependant, les revenus font un brusque revirement. Lorsque le principal soutien économique a entre 55 et 64 ans, le revenu du ménage diminue à 60 580 $. Il plonge encore à 45 227 dollars pour les ménages dont le principal soutien économique est âgé de 65 à 74 ans, et continue de baisser lorsque le principal soutien économique a 75 ans ou plus, pour atteindre seulement 28 535 dollars. Ce dernier chiffre représente une baisse du revenu des ménages d'environ 60 pour cent par rapport aux années où les revenus sont les plus élevés, soit entre 45 et 54 ans.

Vous pourriez vous attendre à ce que vos revenus diminuent quelque peu à mesure que vous entrez dans vos années de retraite, mais une baisse de 60 pour cent pourrait être un choc pour votre style de vie. Le déclin continu après l’âge de 75 ans implique que les ressources deviennent encore plus limitées à mesure que les gens traversent ce que l’on considère traditionnellement comme les années d’or ou la retraite. Ce déclin s'explique en partie par le fait qu'une part de plus en plus grande de cette population est incapable de continuer à travailler, mais cela suggère également que l'épargne-retraite pourrait commencer à s'épuiser à mesure que les gens vieillissent.

2. Âge et dépenses

Une hypothèse traditionnelle de planification financière est que les retraités ont besoin de moins de revenus que les personnes pendant leurs années de travail, et dans une certaine mesure, cela est vrai. Pour la plupart, les retraités ne subviennent plus aux besoins de leurs enfants, leur maison est souvent entièrement possédée et ils n'ont plus à épargner pour leur retraite. Cependant, les chiffres du Bureau of Labor Statistics montrent que la baisse des dépenses au cours des années de retraite n’est pas aussi importante que la baisse des revenus.

Tout comme le revenu, les dépenses annuelles culminent chez les personnes âgées de 45 à 54 ans, avec une moyenne nationale de 60 524 $. Cependant, alors que les revenus des ménages chutent d’environ 60 pour cent lorsque le principal soutien économique a 75 ans ou plus, les dépenses pour ce groupe d’âge ne sont inférieures que de 43 pour cent. En d’autres termes, aux fins de la planification de la retraite, il est important de noter que les dépenses ne diminuent généralement pas aussi rapidement que les revenus. L'une des raisons à cela est les dépenses de santé, qui augmentent généralement plutôt que diminuent à mesure que les gens prennent leur retraite.

Connexe : Enquête :71 % des Américains sont en retard en matière d'épargne-retraite

3. Niveau de revenu et style de vie

Quel est votre niveau de revenu qui détermine votre style de vie ? Il est important de garder à l’esprit l’impact de l’âge sur les revenus et les dépenses du ménage lorsque vous réfléchissez à la mesure dans laquelle vous devez lier votre style de vie à votre revenu actuel. À moins que vous ne soyez prêt à faire face à une baisse substantielle de votre style de vie à mesure que vous vieillissez, il ne sert à rien de lier trop étroitement vos dépenses à votre revenu lorsque vous entrez dans les années où les revenus sont les plus élevés, soit entre 45 et 54 ans.

Malheureusement, de nombreuses personnes non seulement élèvent leur mode de vie en fonction de leurs revenus, mais se laissent bercer par un faux sentiment de sécurité en raison de la trajectoire de croissance de leurs revenus. Voir leurs revenus augmenter régulièrement à mesure qu’ils atteignent la vingtaine, la trentaine et la quarantaine donne aux gens l’impression qu’ils continueront à être dans une meilleure situation financière à l’avenir. Par conséquent, ils ont tendance à croire qu’ils peuvent se permettre de s’endetter maintenant et de les rembourser lorsqu’ils gagneront davantage plus tard.

Dans ces cas-là, non seulement les gens élèvent leur mode de vie pour qu’il corresponde à leurs revenus, mais ils poussent leur style de vie au-delà du niveau de leurs revenus. Cela rend d'autant plus choquant l'écart qui se produit lorsque les revenus commencent à baisser.

Connexe>> Stratégies de retraite :comment allez-vous ?

Comment vivre confortablement (et heureux) à la retraite

Envisagez une autre approche pour faire correspondre votre style de vie à votre revenu actuel. Adoptez une vision à long terme et réfléchissez à la moyenne de vos revenus au cours des années restantes.

Par exemple, en prenant les moyennes nationales comme guide, une personne âgée de 45 à 54 ans peut gagner actuellement 70 832 $, mais en faisant la moyenne de ce montant avec les revenus des trois groupes d'âge suivants, on obtient un chiffre de 51 293,50 $. Baser votre style de vie sur cette hypothèse de revenu plutôt que sur vos revenus maximaux vous permettra d'épargner davantage pour l'avenir, tout en vous soumettant à une moindre dégradation de votre style de vie à mesure que vous vieillissez.

Plus d'épargne et moins de dégradation de votre style de vie :cela représente une amélioration à la fois de la réalité et de la perception de votre situation financière à l'avenir.

À quoi pensez-vous que votre expérience de retraite ressemblera et, plus important encore, comment définirez-vous les lignes directrices de votre niveau de vie ?

-

53 façons éprouvées de gagner 500 $ rapidement (moins d'une semaine)

Divulgation : Cette publication peut recevoir une rémunération de partenaires répertoriés via des partenariats daffiliation, sans frais pour vous. Cela n’influence pas nos notes et les opinions sont l

-

Les demandes hebdomadaires d'assurance-chômage chutent considérablement. Voici ce que cela signifie pour plus d'aide à la stimulation

Moins de personnes ont déposé de nouvelles demandes de chômage la semaine dernière . Cest une bonne chose pour léconomie. Ce nest un secret pour personne que le chômage sévit depuis le début de la pa

Économies

- Les allocations de chômage en cas de pandémie viennent d'expirer – suivez ces 9 étapes si vous n'avez toujours pas de travail

- Meilleures applications de santé gratuites et abordables pour une meilleure santé

- 5 grosses erreurs à éviter

- Certificat de dépôt (CD) :avantages et fonctionnement

- Combien vous devriez économiser sur un compte d'épargne, selon les experts - et ce n'est pas "autant que vous le pouvez"

- Biden ou Trump ? Beaucoup de jeunes restent indécis quant à savoir qui est le mieux pour leurs finances

- Fixez-vous des objectifs financiers pour vos moments importants de la vie

- Que rechercher dans les ventes de garage (pour gagner de l'argent réel)

- Meilleurs cadeaux pour la fête des pères : idées réfléchies et économiques

-

35 idées d'affaires uniques pour un entrepreneur plein d'espoir en 2022

35 idées d'affaires uniques pour un entrepreneur plein d'espoir en 2022 Cet article peut contenir des liens de nos partenaires. Veuillez lire comment nous gagnons de largent pour plus dinformations. Créer une entreprise peut être difficile, et vous ne savez peut-être pas...

-

Pourquoi les entreprises s'engagent-elles dans des investissements directs étrangers ?

Pourquoi les entreprises s'engagent-elles dans des investissements directs étrangers ? Homme daffaires au téléphone devant la carte du monde Linvestissement direct étranger est une stratégie dentreprise importante pour les entreprises qui souhaitent opérer à léchelle mondiale. Alors qu...