Épargner pour l'université :comptes de garde

Un compte d'épargne universitaire est un moyen intelligent d'investir dans l'éducation de n'importe qui, fille, neveu, petit-enfant, et il s'accompagne souvent d'avantages fiscaux.

Il existe plusieurs façons d'épargner pour les études supérieures, et celle qui vous convient le mieux dépend de vos besoins personnels (ou de ceux de votre proche) et de vos objectifs de vie.

Épargner pour l'université

Lisez d'autres articles de cette série :5 erreurs coûteuses à éviter, 529 plans d'épargne-études et comptes d'épargne-études Coverdell.

Lisez d'autres articles de cette série :5 erreurs coûteuses à éviter, 529 plans d'épargne-études et comptes d'épargne-études Coverdell.

Lisez d'autres articles de cette série :5 erreurs coûteuses à éviter, 529 plans d'épargne-études et comptes d'épargne-études Coverdell. " id="body_disclosure--media_disclosure--3371">

Lisez d'autres articles de cette série :5 erreurs coûteuses à éviter, 529 plans d'épargne-études et comptes d'épargne-études Coverdell.

Si vous souhaitez mettre de l'argent de côté pour des dépenses universitaires qui ne le sont pas couvert par un compte d'épargne-études ou un plan 529, un compte de garde peut vous aider.

- Les avantages :Vous pouvez profiter de l'exclusion de l'impôt sur les donations et contrôler la manière dont l'argent est investi et dépensé au profit de l'enfant, pendant que votre enfant est encore mineur.

- Les inconvénients :Votre enfant peut utiliser l'argent comme il le souhaite après avoir atteint un certain âge, et les revenus de placement dans les comptes de garde peuvent déclencher l'impôt pour enfants.

Comptes de dépôt :les bases

Les comptes de dépôt, également appelés comptes UGMA ou UTMA après la loi uniforme sur les dons aux mineurs ou la loi uniforme sur les transferts aux mineurs qui les ont créés, sont créés pour votre enfant et gérés par vous. Cependant, lorsque votre enfant atteint "l'âge de la fin de la vie" - généralement 18, 21 ou 25 ans selon votre état - l'argent devient automatiquement le sien.

Les principaux avantages d'un compte de garde sont que vous pouvez profiter de l'exclusion de l'impôt sur les donations tout en gardant le contrôle sur la façon dont l'argent est investi et dépensé pendant que votre enfant est mineur (tant que c'est à son profit). Cependant, l'exclusion exige que l'argent soit un cadeau irrévocable "sans conditions".

Par exemple, disons que vous gérez un compte de garde pour votre fille. Vous pouvez tous les deux convenir que l'argent doit être utilisé pour l'université, mais lorsque votre fille atteint l'âge de la résiliation, le compte lui revient et elle peut utiliser l'argent pour tout ce qu'elle veut :l'université, une nouvelle voiture, des vacances ou autre chose. . Cependant, certains États peuvent vous permettre de spécifier une date ultérieure pour remettre les actifs du compte à votre enfant, tant que cette date respecte la loi de l'État.

En revanche, les plans 529 et les comptes d'épargne-études Coverdell (ESA) vous donnent beaucoup plus de contrôle sur la façon dont les fonds sont utilisés, y compris la possibilité de changer de bénéficiaires en cas de besoin. La principale limitation étant que les fonds doivent être utilisés spécifiquement pour certaines dépenses d'éducation afin de bénéficier d'avantages fiscaux.

Cela dit, un compte de dépôt peut toujours répondre à vos besoins dans certaines circonstances. Les comptes de dépôt peuvent compléter un plan 529 ou un ESA pour les études collégiales de votre enfant. Si vous souhaitez mettre de l'argent de côté pour les dépenses universitaires qui ne sont pas couvertes par un plan ESA ou 529 (cotisations de sororité ou réparations de voiture, par exemple), un compte de dépôt peut être exactement ce dont votre enfant a besoin.

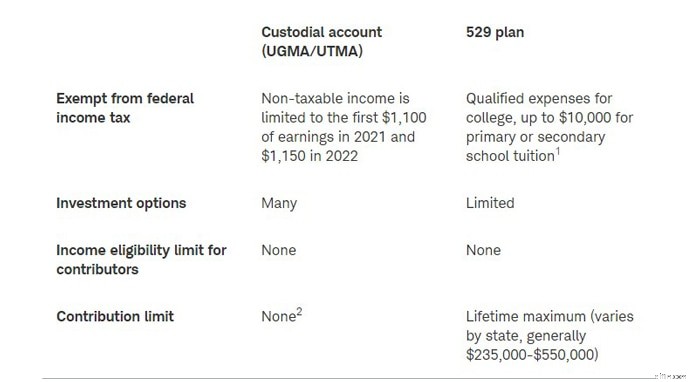

Le tableau ci-dessous montre comment les comptes de dépôt se comparent à 529 plans.

1 Vérifiez avec les règles de date du plan 529 pour voir si cette option est autorisée. Tous les États ne suivent pas les nouvelles règles fiscales fédérales.

2 Les montants supérieurs à 16 000 $ par personne (32 000 $ pour un couple marié) en 2022 peuvent être assujettis à l'impôt sur les donations.

Comment ouvrir et contribuer à un compte de garde

Vous pouvez ouvrir un compte de dépôt dans pratiquement n'importe quelle maison de courtage ou institution financière, et le minimum pour ouvrir un tel compte varie généralement de 500 $ à 2 000 $.

N'importe qui (parents, grands-parents, autres membres de la famille et amis) peut apporter des contributions illimitées à un compte de garde une fois qu'il est ouvert. Cependant, une personne ne peut pas cotiser plus de 16 000 $ par année (32 000 $ pour un couple marié) en 2022 sans déclencher potentiellement un impôt sur les donations.

La taxe pour les enfants

Contrairement aux plans 529 et aux ESA, les comptes de garde sont soumis à la soi-disant «taxe pour enfants». Cette règle fiscale s'applique aux revenus non gagnés (c'est-à-dire les revenus de placement) jusqu'à un certain seuil. Au-delà de ce seuil, l'enfant paiera des impôts au taux d'imposition des parents.

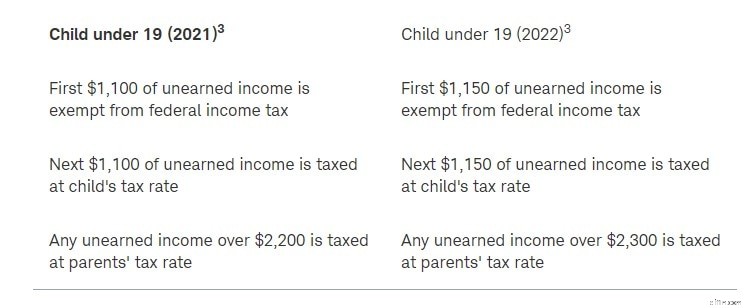

Comment les comptes de garde sont imposés en 2021 et 2022

3 Les étudiants à temps plein de moins de 24 ans peuvent également être imposés au taux de leurs parents sur les revenus non gagnés dépassant 2 200 $ en 2021 et 2 300 $ en 2022, à moins que le revenu gagné des étudiants ne soit supérieur à la moitié de leur soutien. Les revenus tirés d'un emploi ou d'une activité indépendante ne sont pas soumis à l'impôt sur les enfants.

Effet sur les aides financières

Les comptes de dépôt peuvent avoir un impact important sur l'aide financière. Parce que l'argent dans un compte de garde est l'actif de votre enfant et non le vôtre, les formules d'aide financière fédérales considèrent 20% de l'argent disponible pour payer les études collégiales. Comparez cela à 529 plans, qui bénéficient d'un traitement plus favorable pour l'aide financière. (La formule de demande gratuite d'aide fédérale aux étudiants (FAFSA) considère qu'un maximum de 5,64 % de l'argent est disponible dans un plan 529 appartenant aux parents et disponible pour l'université, car l'argent est considéré comme l'actif du parent et non celui de l'enfant.)

Bien que vous ne puissiez pas reporter ou transférer directement les actifs du compte de garde dans un compte 529, vous pouvez encaisser et réinvestir le produit dans un plan d'épargne 529 de garde pour le même mineur. L'avantage de le faire est que le compte UGMA/UTMA 529 serait toujours considéré comme un actif appartenant à la société mère et évalué au taux de 5,64 % en vertu de la FAFSA. Gardez à l'esprit que vous serez soumis à l'impôt sur les gains si vous choisissez cette option.

De plus, tous les 529 plans ne permettent pas automatiquement le transfert de fonds à partir de comptes de garde. Vérifiez si votre 529 autorise le transfert des fonds du compte de dépôt. Et rappelez-vous, si vous créez un compte de garde 529, l'argent ne peut être utilisé que pour le même enfant spécifiquement répertorié comme bénéficiaire du compte de garde UGMA/UTMA. Vous ne pouvez pas renommer le bénéficiaire et utiliser les actifs pour une autre personne.

L'essentiel

Épargner et investir pour l'université est une sage décision, même si vous pensez que votre enfant peut être admissible à une aide financière. N'oubliez pas que la majorité de l'aide financière se présente sous la forme de prêts, qui doivent être remboursés avec intérêts.

-

5 secrets simples pour économiser de l'argent

Payer comptant pour des choses et empocher la monnaie nest quun moyen simple déconomiser. Économiser de largent devrait être une évidence. Mais il y a quelques années, la plupart des Américains ne le

-

Meilleurs comptes d'épargne à haut rendement en ligne pour 2022

Économiser de largent, cest bien, mais gagner des intérêts sur cet argent, cest encore mieux. Alors que les taux dintérêt historiquement bas sont excellents lorsque vous avez besoin dun prêt, ils ne v

Économies

- Les meilleurs comptes d'épargne pour les nouveau-nés

- 5 façons stratégiques d'économiser pour les frais de scolarité de votre enfant

- Comptes chèques et comptes d'épargne

- Les meilleurs comptes d'épargne pour les enfants

- Économiser pour le Collège? Considérez un 529

- Comptes d'épargne santé pour débutants

- Guide de l'épargne-retraite

- 5 conseils pour épargner pour l'université et la retraite

- Comment économiser pour l'université :5 comptes que vous pouvez commencer à utiliser dès maintenant

-

Objectifs de sauvegarde pour chaque âge

Objectifs de sauvegarde pour chaque âge Il semble que les nouvelles financières actuelles se concentrent au laser sur la crise de la montée en flèche des prêts étudiants et des dettes de cartes de crédit. Bien quil soit facile de se concent...

-

10 conseils pour économiser de l'argent au collège

10 conseils pour économiser de l'argent au collège Luniversité peut être une entreprise coûteuse, même avec des bourses et dautres types daide financière. Il est déjà assez difficile déquilibrer un emploi du temps de cours ; lidée déquilibrer un chéqu...