Meilleures catégories de budget

L'expert financier Dave Ramsey l'a dit le mieux lorsqu'il a expliqué comment un budget indique à votre argent où aller au lieu de se demander où il est allé - des conseils judicieux que tous les consommateurs seraient sages de suivre.

Dans cet article, nous explorerons pourquoi vous avez besoin d'un budget et quelles catégories de budget vous devriez considérer lors de l'allocation d'argent sur une base mensuelle.

Principales catégories de budget personnel

J'ai présenté les principales catégories de budget personnel que vous devriez prendre en compte dans votre planification, ainsi que des conseils généraux sur la part de vos revenus qui devrait aller à chaque domaine.

Gardez à l'esprit que chaque investisseur est unique. En tant que tel, votre situation devra probablement être ajustée en fonction de votre situation unique.

Avis de non-responsabilité :ce qui suit est un exemple de budget préparé pour un seul consommateur qui n'a pas à budgétiser le ménage et la garde d'enfants. Bien que vous souhaitiez peut-être créer certaines de vos propres catégories, cela devrait vous faire réfléchir dans la bonne direction.

Davantage de ressources:

- Comment faire un budget

- 12 meilleurs modèles de budget

- 6 meilleures applications de budgétisation pour 2021

Logement (25 %)

Votre budget de logement peut inclure des besoins comme l'entretien et les réparations de la maison, versements hypothécaires, et les paiements des loyers et des associations de propriétaires (HOA). Il peut également inclure des articles comme du papier toilette et des services comme le nettoyage à sec, ainsi que des catégories distinctes qui ont du sens.

Si vous songez à acheter votre première maison et que votre budget est limité, pensez à acheter un condo ou un appartement pour réduire au minimum les dépenses mensuelles. L'accession à la propriété peut coûter très cher. Si vous n'êtes pas prêt à payer un prêt hypothécaire, il n'y a pas besoin de sauter le pas.

Épargne et endettement (25 %)

Remboursez vos prêts étudiants et votre dette de carte de crédit chaque mois pour maintenir votre dette à un niveau gérable. Sauter des paiements peut faire des ravages sur votre pointage de crédit et vous mettre dans une position où vous ne pouvez pas vous en sortir sans aide sous la forme d'un prêt ou d'un regroupement de crédit.

S'il vous reste de l'argent à la fin du mois, placez-le dans les comptes d'épargne à haut rendement (HYSA) et le marché boursier afin qu'il puisse gagner des intérêts et croître. Vous voudrez peut-être même mettre en place des dépôts automatiques pour financer l'épargne et les investissements afin que l'argent sorte automatiquement de vos comptes sans que vous n'ayez à vous impliquer.

Deux éléments supplémentaires que vous devez prioriser dans cette catégorie sont le démarrage d'un fonds d'urgence et le financement d'un compte de retraite. Cela peut être réalisé en ouvrant un IRA ou un Roth IRA. Économiser de l'argent pour la retraite est quelque chose que tous les investisseurs devraient considérer.

Assurance (10 %)

Assurance santé, assurance voiture, et l'assurance habitation sont tous nécessaires à votre bien-être. Cependant, les consommateurs paient souvent trop cher pour ces services.

Si vous consacrez plus de 15 % de votre budget mensuel à l'assurance, envisagez de parler à vos fournisseurs et de chercher des moyens de réduire vos coûts, surtout si vous travaillez à domicile et que vous conduisez à peine.

En remarque, vous avez besoin d'une assurance-vie — fin de l'histoire. Et le moment de vous y inscrire, c'est quand vous êtes jeune et en bonne santé. Si vous n'avez pas encore d'assurance-vie, parlez à un agent afin d'obtenir un tarif avantageux dès maintenant.

Nourriture (10 %)

Pour se sentir bien et faire de son mieux dans la vie, il faut bien manger, Assurez-vous donc de prévoir un budget pour la nourriture chaque mois.

Si vous avez un budget serré, se faire un devoir de cuisiner à la maison, au lieu de manger au restaurant ou de prendre à emporter. Vous devriez également faire des listes de courses lorsque vous visitez l'épicerie, ce qui vous empêche de faire des achats frivoles.

Soins personnels (10 %)

Les dépenses personnelles doivent être traitées comme votre budget alimentaire. N'exagérez pas, mais n'ayez pas peur de dépenser pour vous-même quand c'est nécessaire. Par exemple, si vous avez besoin de nouveaux vêtements, allez les acheter (dans la limite du raisonnable).

Si vous voulez économiser pour un week-end, fais-le. Si vous voulez ce gros pain à la cannelle au centre commercial, ne me laisse pas te retenir.

Cela dit, c'est une bonne idée de garder une trace de vos dépenses personnelles afin d'éviter d'acheter à l'abandon sur des plateformes comme Amazon. Par exemple, si vous voulez un service de streaming, restez avec Netflix ou Hulu. Vous n'avez probablement pas besoin des deux.

Vous pouvez même envisager d'annuler temporairement un abonnement et de rattraper le temps perdu pour économiser de l'argent. De la même manière, vous pouvez également envisager de changer de fournisseur de téléphonie mobile pour bénéficier d'un forfait moins cher.

Santé et bien-être (10 %)

Considérez votre santé et votre bien-être comme un investissement personnel. Donner la priorité à votre santé pendant que vous êtes jeune peut vous garder en bonne santé et peut vous empêcher de tomber malade plus tard dans la vie.

Alors n'ayez pas peur de mettre de l'argent dans quelque chose comme un abonnement à une salle de sport ou un cours de yoga (mais n'oubliez pas d'annuler si vous ne l'utilisez pas !). Cela rapportera d'énormes dividendes à la fois aujourd'hui et plus tard.

Transport (10 %)

Le transport est une autre catégorie dont vous devrez tenir compte lors de l'élaboration d'un budget. Après tout, il faut se déplacer pour travailler, l'épicerie, et le cabinet du médecin, entre autres lieux.

La clé est d'éviter les dépenses excessives sur les paiements de voiture. Les voitures sont une responsabilité et peuvent coûter cher à entretenir lorsque vous additionnez toutes vos mises au point et vidanges d'huile de routine, sans parler des surprises.

Pourquoi avez-vous besoin d'un budget

D'avoir assez d'argent pour couvrir les primes d'assurance maladie et les impôts fonciers à l'accélération du remboursement de la dette et à l'optimisation des revenus nets, il y a un certain nombre d'avantages à établir un budget et à s'y tenir.

Gérez votre trésorerie

Si vous êtes comme la plupart des gens, vous travaillez avec un salaire annuel fixe. Cela signifie que vous disposez d'une somme d'argent limitée pour travailler, vous devez donc faire attention à l'endroit où il va.

La budgétisation peut vous aider à assurer une trésorerie fluide tout au long de l'année. De cette façon, quand vient le temps d'acheter une tonne de fournitures scolaires au début de la nouvelle année, vous aurez l'argent supplémentaire dont vous avez besoin pour couvrir les coûts facilement.

Évitez les dépenses excessives

Si vous n'êtes pas assidu au suivi des dépenses, vous pourriez finir par dépenser de l'argent pour des choses comme des plats à emporter, divertissement, et vêtements.

C'est un moyen facile d'épuiser vos économies et de vous endetter, surtout si vous commencez tout juste votre parcours financier.

Planifiez vos objectifs de vie

Objectifs futurs comme fonder une famille, acheter une maison, et la planification de la retraite peut vous surprendre.

L'établissement d'un budget vous aide à identifier vos objectifs de vie afin que vous puissiez commencer à les planifier plus tôt, ce qui vous met dans une meilleure position pour atteindre vos initiatives cibles sur toute la ligne.

Conseils pour la budgétisation

Utiliser un outil de budgétisation

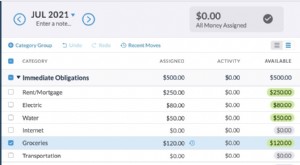

Pensez à utiliser un logiciel de budgétisation comme You Need a Budget (YNAB) afin de pouvoir surveiller votre budget sur votre téléphone et apprendre au fur et à mesure. Certains autres outils de budgétisation gratuits et populaires sont Mint et Personal Capital.

Revoyez votre budget périodiquement

Vos besoins budgétaires vont changer au fur et à mesure de l'évolution de votre situation financière. Par exemple, en bas de la route, vous pouvez commencer à gagner plus d'argent, acheter une maison, ou créer un nouveau plan financier.

N'ayez pas peur d'ajuster votre budget de temps en temps pour refléter l'évolution de votre situation financière. Un budget n'est pas fait pour être gravé dans le marbre.

Apprendre encore plus:

- Comment planifier un budget hebdomadaire

Maintenir la discipline

L'une des parties les plus difficiles du respect d'un budget est de maintenir la discipline et d'éviter les dépenses excessives pour des articles comme la nourriture et les divertissements.

Parfois, les dépenses excessives sont inévitables. Par exemple, vous pouvez sortir dîner ou améliorer votre garde-robe. Si ça arrive, essayez d'ajuster un autre domaine de votre budget pour contrôler vos dépenses mensuelles. Si vous achetez trop de nourriture, vous voudrez peut-être dépenser moins pour des objets personnels ce mois-là.

Questions fréquemment posées

Comment gagner de l'argent en plus d'un emploi à temps plein ?

Si vous avez un salaire fixe et que vous avez du mal à maintenir un budget, vous devriez envisager de commencer une activité secondaire.

Un side hustle ou side gig est un travail qui produit une source secondaire de revenus. Par exemple, cela peut inclure la garde d'enfants ou la garde d'animaux, bloguer, ou en répondant à des sondages en ligne via un site comme Swagbucks. Cela peut rapporter de l'argent supplémentaire pour faciliter l'épargne et le paiement de vos factures, tout en remplissant les heures que vous pourriez autrement dépenser de l'argent.

À quelle fréquence devez-vous mettre à jour un budget ?

C'est une bonne idée de revoir votre budget tous les six mois environ pour vous assurer que votre plan s'aligne sur vos besoins financiers changeants. N'ayez pas peur de mettre à jour votre budget lorsque des dépenses imprévues surviennent, comme les factures de vétérinaire ou les réparations à domicile.

Comment budgéter les enfants ?

Élever des enfants coûte cher et vous devrez prioriser leurs besoins dans la mesure du possible.

Lorsque vous établissez un budget pour un enfant, penser à court terme et à long terme. Vous pouvez vous attendre à devoir couvrir les frais d'hospitalisation et les visites chez le médecin, meubles et accessoires pour bébé, nouveaux vêtements et accessoires, nourriture, rénovations domiciliaires, et peut-être même une nouvelle voiture adaptée aux enfants. Et sur le long terme, vous devrez commencer à planifier vos études universitaires plus tôt que prévu.

Prévoir un enfant n'est pas impossible, bien que, et de nombreuses familles travailleuses y parviennent tout en n'ayant que très peu de revenus.

Apprendre encore plus:

- Combien ça coûte d'avoir un bébé ?

Qu'est-ce que le mouvement FIRE ?

Le FIRE (indépendance financière, retraite anticipée) consiste à mener une vie austère afin de mettre de côté le plus d'argent possible pour la retraite.

Avec l'approche FIRE, vous renoncez aux dépenses inutiles dans la mesure du possible et poursuivez une stratégie d'épargne agressive.

La ligne de fond

À la fin de la journée, tout le monde a besoin d'un budget, que vous ayez beaucoup d'argent économisé ou que vous soyez en train de gratter.

Avoir un budget est la seule façon de gérer l'argent, construire, et préserver la richesse. Cela peut parfois être difficile et cela demandera de la discipline. Mais pendant que vous gardez le cap, ça devient plus facile. Vos finances vont s'améliorer, et vous pouvez également avoir la satisfaction d'être responsable de l'argent.

Heureusement, il existe une abondance d'outils en ligne gratuits qui peuvent vous aider à établir un budget et à vous y tenir. Et si vous avez besoin d'un support plus avancé, vous pouvez toujours travailler avec un conseiller financier dédié… mais assurez-vous de pouvoir l'intégrer dans votre budget.

Maintenant que vous comprenez l'importance de la budgétisation, la prochaine chose que vous devriez faire est de vous asseoir et de dresser un budget. Le plus tôt vous le faites, plus vite vous maîtriserez vos finances personnelles. Bonne budgétisation !

-

4 raisons pour lesquelles vous devriez être ravi de vivre avec un budget

Redoutez-vous lidée de vivre avec un budget ? Changez votre état desprit en explorant toutes les raisons pour lesquelles la budgétisation peut être amusante. Vous redoutez lidée de vivre avec un budg

-

Quelle part de mon budget devrait aller à une association caritative ?

Les dons, comme toutes les choses financières, sont une décision très personnelle basée sur de multiples facteurs, y compris les croyances religieuses et sociales et contraintes budgétaires. En 2010,

Économies

- Dois-je acheter Coinbase ? Nous avons demandé à un grand expert en cryptographie

- Un fonds d'urgence :aucun budget ne devrait être sans un

- Quand devriez-vous utiliser la budgétisation incrémentielle ?

- Modèle de budget :de quelles catégories avez-vous besoin ?

- Les 10 meilleures règles de finances personnelles à respecter

- 12 compétences en finances personnelles que tout le monde devrait maîtriser

- Comment une entreprise doit-elle budgétiser les dépenses en capital ?

- Top 10 des tendances de crypto-monnaie en 2021 que tout le monde devrait savoir

- Top 10 des portefeuilles Ethereum que vous devez connaître

-

Les 10 questions les plus fréquemment posées sur la budgétisation

Les 10 questions les plus fréquemment posées sur la budgétisation Alors, vous avez décidé que vous aviez besoin dun budget et cest lannée où vous allez enfin vous attaquer à vos finances ! Vous vous êtes inscrit à lessai gratuit de 34 jours de YNAB , puis ouvrez lap...

-

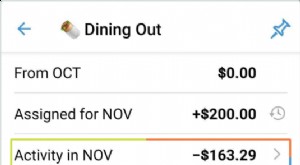

Quel budget dois-je prévoir pour manger au restaurant ?

Quel budget dois-je prévoir pour manger au restaurant ? Ah, le budget de restauration lourd. Vous avez limpression que cest hors de contrôle ? Eh bien, vous nêtes certainement pas le seul. Et vous êtes au bon endroit. LAméricain moyen dîne au restaurant 5...