Les 10 questions les plus fréquemment posées sur la budgétisation

Alors, vous avez décidé que vous aviez besoin d'un budget et c'est l'année où vous allez enfin vous attaquer à vos finances ! Vous vous êtes inscrit à l'essai gratuit de 34 jours de YNAB , puis ouvrez l'application pour commencer votre tout nouveau budget personnel. C'est là que ça vous a frappé :ce nouveau système de budgétisation YNAB semble un peu… eh bien… différent . Et maintenant, vous avez également de nouvelles questions de budgétisation.

Nous ne budgétisons pas au même rythme que les autres gars. Mais ces différences ? C'est exactement pourquoi YNAB fonctionne si bien — et pourquoi des centaines de milliers de personnes ont enfin pris le contrôle de leur argent.

Les YNABers qui s'y tiennent continuent à réaliser des exploits incroyables (comme prendre sa retraite sans peur , transformer leur vie financière, et même arrêter de fumer ). Heck, après seulement un mois avec YNAB, un gars avait de l'argent sur son compte d'épargne pour la première fois depuis une décennie .

Bien sûr, parce que nous sommes différents, nous prenons un certain temps pour nous y habituer. C'est un peu comme ce gamin ringard au lycée qui finit par devenir votre meilleur ami. Nous avons vu où les nouveaux budgets se retrouvent coincés et frustrés, et nous voulons vous aider à éviter la même chose. Continuez à lire pour obtenir des réponses à dix des questions budgétaires les plus fréquemment posées que les nouveaux YNABers nous envoient lorsqu'ils commencent à préparer un budget.

Questions budgétaires des nouveaux YNABers

1. Comment commencer ?

La première étape vers un contrôle financier à long terme consiste à décider que vous devez créer un budget (excellent travail !). Mais comment se lance-t-on réellement dans YNAB ? Il peut sembler un peu écrasant de faire face à votre situation financière personnelle ou d'apprendre une nouvelle application, alors jonglez avec les deux en même temps est lié à un défi.

Il y a beaucoup de choses à assimiler en même temps, il n'est donc pas étonnant que vous ayez des questions budgétaires. Nous avons une tonne de ressources pour vous aider à démarrer, tout dépend de votre style d'apprentissage :

- Si vous apprenez en regardant des vidéos YouTube : regarder cette vidéo . Apprenez tout ce que vous devez savoir sur votre temps. Vous découvrirez la méthode YNAB, ainsi que la façon de démarrer et d'utiliser votre budget YNAB.

- Si vous aimez travailler avec une personne réelle : rejoignez une session de questions-réponses ouverte et gratuite . Inscrivez-vous à un (ou 10) de nos ateliers en direct. Ils sont courts, bourrés d'informations utiles, et nos formidables professeurs ont toujours des réponses à vos questions spécifiques sur la budgétisation.

- Si vous apprenez en lisant : Consultez notre Guide de démarrage ultime . Une fois que vous avez digéré cette nouvelle, lisez notre analyse des quatre règles .

2. Comment saisir mes revenus ?

Si vous vous grattez la tête et essayez de comprendre comment planifier votre budget mensuel, ou si vous vous demandez comment saisir votre revenu total pour le mois, voici ce qui devrait vous aider :

YNAB n'utilise pas les prévisions

YNAB vous aide à budgétiser les dollars dont vous disposez actuellement - nous sommes très intentionnels à ce sujet. Beaucoup de nouveaux YNABers veulent planifier leur mois entier, en budgétisant tous les dollars qu'ils prévoient de recevoir dans ce mois. En d'autres termes, ils veulent faire des prévisions.

Le problème avec les prévisions est qu'elles éliminent la rareté parce que vous pouvez couvrir toutes vos factures et dépenses avec de l'argent futur - de l'argent que vous n'avez pas encore - et de telles spéculations peuvent vraiment vous causer des ennuis. Bien sûr, vous pouvez deviner correctement que vous recevrez un chèque de paie le jour de votre paie habituel, mais que se passe-t-il si vous ne le faites pas ? !

La méthode de YNAB concerne l'allocation, ce qui signifie affecter les dollars que vous avez sur votre compte bancaire (en ce moment !) Aux travaux que vous aimeriez qu'ils effectuent. C'est un grand changement par rapport à la budgétisation prévisionnelle traditionnelle, et cela peut changer votre façon de penser à la gestion de l'argent.

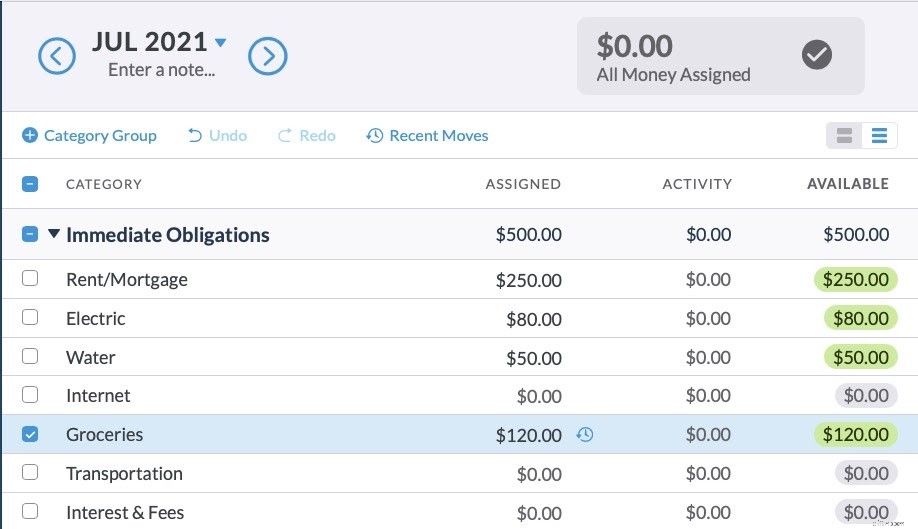

Concrètement, cela signifie que si vous n'avez que 500 $ sur votre compte bancaire, vous ne pouvez budgétiser que 500 $ dans YNAB. Vous devrez attendre de recevoir plus de revenus pour budgétiser plus d'argent.

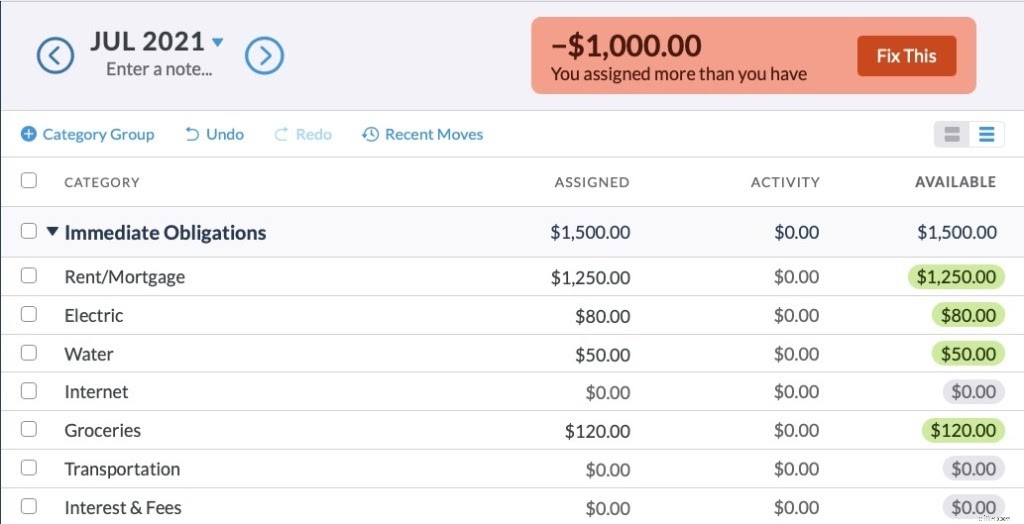

Si vous essayez de prévoir un budget supérieur à 500 $, votre numéro "Prêt à attribuer" dans YNAB deviendra rouge, comme ceci :

Pour sortir du rouge, il faut prioriser. Si la facture d'électricité, la facture d'eau et l'épicerie ne sont pas négociables, vous ne pouvez prévoir que 250 $ pour le loyer jusqu'à ce que vous soyez payé à nouveau. Cela vous donne une image beaucoup plus claire de la rareté de votre argent et vous aide à hiérarchiser vos dépenses les plus importantes.

Vous pouvez toujours planifier à l'avance !

Donc, si vous ne pouvez pas prévoir, alors comment planifier un mois entier, vous vous demandez ? Cette budgétisation n'est-elle pas censée vous aider à anticiper les dépenses à venir et à planifier en conséquence ? Pourquoi, oui, ça va! Vous avez juste besoin d'un modèle de budget.

3. Dois-je attendre le jour de paie pour démarrer mon budget ?

Vous n'avez pas besoin d'attendre le jour de paie pour commencer à établir votre budget (et vous n'avez pas besoin de vous sentir exclu si vous n'êtes pas payé mensuellement). YNAB fonctionne pour chaque cycle de paie (revenus hebdomadaires, bimensuels, mensuels, trimestriels et même variables), et cela fonctionne quand vous êtes prêt à commencer, et cela fonctionne particulièrement bien une fois que vous l'avez fait !

Tout ce que vous avez à faire est de budgétiser les dollars dont vous disposez actuellement. Peu importe si vous avez deux dollars ou deux mille dollars, votre mission est d'allouer tout cet argent aux travaux les plus importants et les plus urgents de votre budget. Lorsque vous serez à nouveau payé, vous établirez à nouveau un budget.

4. C'est un nouveau mois, et maintenant je suis confus.

Un jour, probablement plus plus d'un jour, mais moins de 32 jours après avoir commencé (d'accord, certainement moins, certainement), le mois va "se retourner". Et, avec le nouveau mois, vous remarquerez quelques changements dans votre budget :

Vos dépenses excessives disparaissent

Si vous avez trop dépensé en espèces, le solde de la catégorie du mois précédent s'affichera en rouge, mais le mois en cours affichera un solde de zéro. Alors, qu'est-ce-qu'il s'est passé? YNAB déduit automatiquement le montant que vous avez dépassé de "À budgétiser" au cours du nouveau mois.

Si vous avez dépensé trop de crédit, le solde de la catégorie du mois précédent s'affichera en orange et le montant que vous avez dépensé en trop sera ajouté au solde de votre carte de crédit. Si vous ne pouvez pas couvrir les dépenses excessives au cours du mois où elles se produisent, vous devrez budgétiser directement les paiements par carte de crédit catégorie pour rembourser la dette.

Les montants attribués disparaissent

Avec le nouveau mois, tous vos montants attribués seront vides. En d'autres termes, il est temps d'établir un budget, et vous pouvez y faire face de plusieurs façons :

- Allez catégorie par catégorie, établissez votre liste de priorités et utilisez l'inspecteur comme guide. Lorsque vous arrivez à 0,00 $ "Prêt à attribuer", arrêtez-vous !

- Utilisez l'option "Sous-financé" dans Auto-Assign pour budgétiser une catégorie ou un groupe de catégories à la fois.

- Utilisez l'option "Attribué le mois dernier" dans l'attribution automatique pour remplir le budget de ce mois avec les mêmes montants que ceux que vous avez budgétisés le mois dernier. Ensuite, ajustez si nécessaire pour le mois en cours.

- Et, lorsque vous avez plus d'historique (au moins quatre mois d'expérience YNAB), essayez "Average Assigned" ou "Average Spent" dans Auto-Assign. Ces options s'appuient sur des données liées à vos habitudes de dépenses réelles.

Vous verrez également que tous les montants positifs restants dans vos catégories du mois précédent resteront là, exactement là où vous les avez laissés.

5. Pourquoi mon budget ne correspond-il pas à mon solde bancaire ?

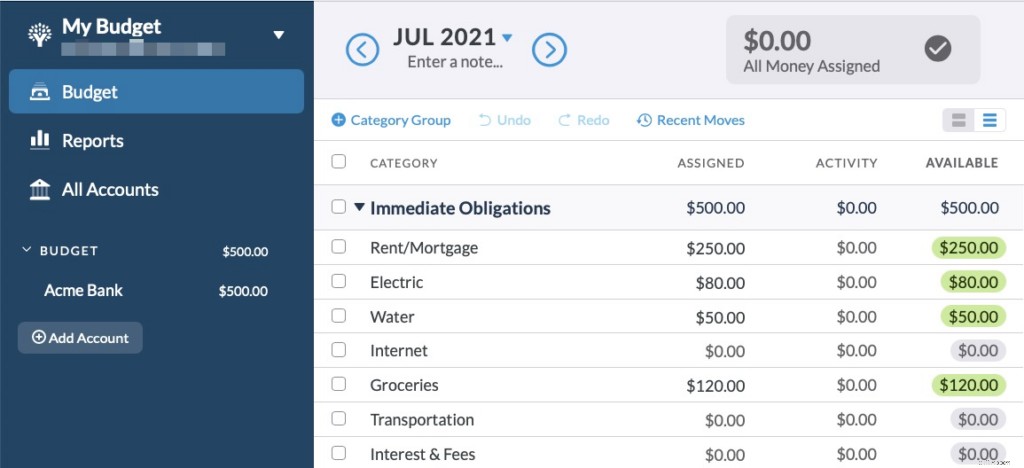

Sur le côté gauche de l'écran de l'application Web YNAB, vous pouvez voir les soldes de vos comptes. La première chose que vous devez faire lorsque vous ouvrez votre budget est de vous assurer que ces soldes correspondent à votre compte bancaire. En utilisant l'exemple de budget ci-dessous, vous souhaitez vous connecter à votre compte Acme Bank et confirmer que votre solde est de 500 $.

Si votre solde bancaire ne correspond pas au solde du compte que vous voyez dans YNAB, il est temps de procéder au rapprochement.

Le rapprochement est simplement le processus de saisie de toutes vos transactions bancaires dans YNAB afin que votre budget sache combien d'argent se trouve sur votre compte bancaire. Si vous essayez de budgétiser sans effectuer de rapprochement, vous travaillez avec des données incorrectes et votre budget ne sera pas correct !

Imaginez que vous avez 500 $ en banque, mais que vous voyez 600 $ sur le solde de votre compte YNAB. Si vous avez l'habitude de concilier avant de budgétiser, vous repérerez la transaction de 100 $ qui manque à YNAB et la corrigerez. Si vous ne le faites pas, vous auriez un budget de 600 $ et vous risqueriez de mettre votre compte à découvert !

Pour une explication détaillée de la procédure de rapprochement, consultez ce document d'aide pour apprendre à concilier.

6. L'importation directe ne fonctionne pas. Et maintenant ?

Importation directe permet de s'assurer que vous avez toutes vos transactions dans YNAB. Les transactions sont importées une fois qu'elles ont été approuvées par votre banque (ce qui peut prendre un jour ou deux), il est donc préférable d'enregistrer vos dépenses immédiatement. Lorsque les transactions sont importées, elles correspondent exactement à celles que vous avez saisies (sans créer de doublons) et vous saurez que vous n'en avez manqué aucune.

L'importation directe est incroyable , mais il y a pas mal de pièces mobiles, et parfois le processus nécessite un peu de dépannage. Si vous rencontrez des problèmes pour établir une connexion avec votre banque, si les transactions ne sont pas importées, si votre connexion cesse de fonctionner ou si votre institution financière n'est pas répertoriée dans YNAB, consultez ce guide pratique. .

Et n'oubliez pas, que vous utilisiez Direct Import ou non, vous pouvez saisir vous-même des transactions dans YNAB ! C'est vrai, c'est tout à fait correct de saisir vos transactions manuellement. En fait, certains d'entre nous le préfèrent ou même faire les deux ! (Voici pourquoi certains d'entre nous font les deux :nous saisissons les transactions manuellement pour faire prendre conscience de nos dépenses, puis nous intégrons l'importation directe pour nous assurer que nous n'avons rien manqué. Le meilleur des deux mondes !).

7. Qu'en est-il de la catégorie de paiement par carte de crédit de YNAB ?

Lorsque vous dépensez de l'argent sur une carte de crédit, vous créez une dette. Que vous achetiez une chemise à 35 $ ou un paquet de chewing-gum à 0,35 $, vous devez cet argent à la compagnie de carte de crédit. L'important est que vous réserviez une partie de votre argent pour rembourser cette dette (car nous détestons les dettes ! ), et c'est pour cela que votre budget YNAB est conçu.

Pour un aperçu du fonctionnement des cartes de crédit dans YNAB, lisez ceci .

À propos des paiements par carte de crédit

- Pour budgétiser de l'argent pour votre paiement par carte de crédit afin de réduire votre dette de départ, vous devez allouer des dollars à la catégorie "Paiements par carte de crédit". Ce montant s'affichera en vert dans la colonne "Paiement" de votre budget.

- Un montant de paiement rouge signifie que vous avez payé plus sur votre carte que prévu.

- Si vous avez fait un budgétisé achat — en d'autres termes, vous avez prévu de dépenser l'argent — et que vous utilisez votre carte de crédit comme moyen de paiement, l'argent sera soustrait de la catégorie appropriée de votre budget et ajouté à votre catégorie de paiement par carte de crédit. Par exemple, si vous achetez 30 $ d'épicerie avec votre carte, vous constaterez une baisse de 30 $ de votre budget d'épicerie et une augmentation de 30 $ de votre catégorie de paiement par carte de crédit. De cette façon, vous pouvez payer la carte le même mois que vous avez acheté les courses, évitant ainsi les dettes et les intérêts !

8. Comment classer un remboursement par carte de crédit ?

Scénario 1

Disons que vous facturez 100 $ pour les vêtements le 5 décembre, mais que vous décidez ensuite que les combinaisons ne sont tout simplement pas votre confiture, alors vous retournez votre achat. Lorsque vous entrez votre remboursement dans YNAB, enregistrez-le comme un apport sur votre compte de carte de crédit et catégorisez la transaction en fonction de la catégorie budgétaire appropriée. Dans ce cas, votre catégorie de vêtements.

Cela provoque ce qui suit :100 $ sont ajoutés à votre catégorie de vêtements et 100 $ sont supprimés de votre catégorie Paiements par carte de crédit. Terminé !

… mais attendez, il y a plus !

Scénario 2

Disons qu'après avoir facturé 100 $ pour des vêtements le 5 décembre, vous payez votre carte en totalité le 21. Vous ne réalisez pas que les combinaisons ne sont pas la nouvelle tendance avant janvier (Egads, vous avez déjà effectué le paiement par carte de crédit !). Ce remboursement de 100 $ apparaîtra, en rouge , sous la catégorie de votre carte de crédit. Pourquoi est-ce, demandez-vous ?

Cela semble un peu contre-intuitif, mais le chiffre rouge indique que vous avez un crédit de 100 $ sur votre carte. (N'oubliez pas que si vous budgétisez votre paiement par carte de crédit, ce chiffre est vert. Le nombre vert est le montant que vous paierez avec votre carte de crédit ce mois-ci. Le rouge est le contraire.)

Alors, comment pouvez-vous éviter ce chiffre rouge déroutant ? Lorsque vous enregistrez votre remboursement dans l'écran du compte de crédit, classez-le en fonction de l'achat. Dans ce cas, vous le placeriez dans votre catégorie de vêtements. Vous n'avez pas besoin d'argent pour des vêtements, maintenant ? Ensuite, déplacez les 100 $ dans la catégorie de votre choix !

9. Qu'en est-il de mes économies ?

Selon la règle 1 , chaque dollar obtient un emploi, et cela inclut vos économies ! Peu importe que ce travail se produise ce mois-ci ou dans vingt ans. Créez une catégorie dans votre budget pour vos intentions ou vos objectifs d'épargne (par exemple, perte d'emploi, vacances l'année prochaine, fonds d'urgence, nouveau vélo, etc.). Voici comment affecter votre épargne. Cela vous aidera à économiser de l'argent, alors ne sautez pas cette étape !

10. Qu'est-ce que c'est que "l'ère de l'argent" ?

La règle 4, Vieillir votre argent, semble assez simple :conservez votre argent aussi longtemps que vous le pouvez avant de le dépenser (Regardez la vidéo de la règle 4 ici pour en savoir plus sur le vieillissement de votre argent). Plus longtemps vous avez de l'argent sur votre compte bancaire, plus il vieillit. C'est aussi une excellente situation financière, car, lorsque vous n'avez pas besoin de dépenser de nouveaux revenus tout de suite, vous pouvez budgétiser ces dollars pour l'avenir.

Lorsque vous commencez à établir un budget, vous n'aurez pas de numéro Age of Money. C'est parce que vous n'avez pas encore assez d'activité dans YNAB pour un calcul précis. Donnez-lui un peu de temps.

Comment l'âge de l'argent est-il calculé ?

Disons que vous commencez à budgétiser aujourd'hui. Imaginons que vous mettiez tout votre argent actuel dans un seau avec l'étiquette "Bucket #1".

Maintenant, imaginez que le jour de paie est demain. Vous mettez cet argent dans le seau #2. Votre partenaire est payé ce vendredi, et boum ! Vous avez le seau #3. La semaine prochaine, votre grand-mère vous envoie une carte d'anniversaire avec un cadeau en espèces. Oui, c'est le seau n ° 4. Chaque fois que vous obtenez plus d'argent, vous ajoutez un nouveau seau.

Lorsqu'il est temps de payer une facture ou de remplir votre réservoir d'essence, vous plongez dans vos seaux, dans l'ordre, en commençant par le seau #1. Lorsqu'une transaction tire des fonds de plusieurs compartiments (par exemple, elle termine un compartiment et commence à prendre du suivant), l'âge est une moyenne pondérée de l'âge de ces compartiments.

Chaque fois que vous dépensez, votre âge de l'argent est recalculé en fonction de la moyenne de vos dix dernières transactions en espèces. Et c'est le nombre qui apparaît juste au-dessus de votre budget. Plus il vieillit, moins vous vous inquiétez de l'arrivée du jour de paie.

Plus de questions sur le budget ?

Entre notre Bootcamp de démarrage , séances de questions-réponses en direct , et une assistance infiniment utile , nous sommes là pour toutes vos questions budgétaires.

Je vous souhaite le meilleur dans ce voyage budgétaire. Donnez à ce miroir une bonne flexion des biceps, car vous voilà en train de prendre le contrôle total de votre argent.

Vous souhaitez obtenir d'autres réponses à vos questions sur la budgétisation ? Recevez le résumé hebdomadaire YNAB dans votre boîte de réception !

-

Comment créer un budget de bébé dans YNAB

Une fois que vous avez dépassé lexcitation initiale de planifier lannonce de grossesse parfaite et de rêver à ses petits vêtements de bébé, la réalité davoir un bébé commence à sinstaller, en particul

-

Comment configurer un budget d'entreprise dans YNAB

Quelques années après avoir commencé YNAB, jai commencé une bousculade parallèle. Je voulais voir si je pouvais générer un revenu supplémentaire pour rembourser mon prêt hypothécaire plus tôt. Quand

Budget

- YNAB vs Mint :quelle est la différence ?

- Qu'est-ce que la budgétisation base zéro ?

- Qu'est-ce que la budgétisation incrémentielle ?

- Guide budgétaire personnel

- Budgétisation base zéro vs budgétisation incrémentielle

- 3 problèmes de budgétisation les plus courants

- Notions de base sur les logiciels de budgétisation

- Budgétisation base zéro 101

- Vous avez besoin d'un examen budgétaire - Logiciel de budgétisation premium

-

Comment budgétiser les courses dans YNAB

Comment budgétiser les courses dans YNAB Notre réfrigérateur est mort hier. Tout doucement. Alors que nous étions absents toute la journée. On ne sen est rendu compte que ce matin. Jai donc pensé à économiser de largent sur les courses pend...

-

Comment créer un budget de mariage dans YNAB

Comment créer un budget de mariage dans YNAB Donc, vous avez posé la grande question, et peut-être une bouteille de champagne pour célébrer vos fiançailles, et maintenant il est temps de passer aux choses sérieuses de la planification dun mariag...