La philosophie et la stratégie d'investissement Get Rich Slowly

Comme vous dépensez moins et gagnez plus, vous commencerez à faire des bénéfices et à économiser plus d'argent. Peut-être qu'au début vous aurez quelques dollars par mois en surplus. Finalement, cependant, vous constaterez que vous économisez 10 %, 20%, ou même 50% de tout ce que vous gagnez.

La personne moyenne dépense son excédent pour tout ce qui lui vient à l'esprit. Au lieu d'utiliser l'argent pour avancer, il reste au même endroit. Ou, pire, il prend du retard en s'endettant. Un gestionnaire de fonds intelligent met ses profits à profit en investissant pour l'avenir.

En premier, vous poursuivrez des objectifs à court terme.

- Si vous êtes endetté, ne plus avoir de dettes. La destruction d'une dette à taux d'intérêt élevé offre le meilleur rendement possible pour votre argent.

- Constituez-vous une réserve de trésorerie. Il est judicieux d'avoir de l'argent sur un compte d'épargne pour couvrir les urgences à court terme.

- Investissez en vous. N'oubliez pas :plus vous apprenez, plus vous gagnez. Augmentez vos compétences et votre éducation. Mettez à jour votre garde-robe et améliorez votre santé. Devenez un meilleur vous.

- Poursuivez votre mission personnelle :financer des fonds universitaires pour les enfants, rembourser l'hypothèque, commencer une affaire, passer un an en Asie du Sud-Est. Utilisez l'argent comme un outil pour améliorer votre vie.

Une fois que vos désirs et besoins à court terme sont satisfaits, il est temps de regarder plus loin dans l'avenir, vers la retraite et l'indépendance financière. Vous savez ce que ça veut dire, droit? C'est le moment d'investir en bourse !

Investir ne doit pas être difficile. Si vous gardez les choses simples, vous pouvez investir vous-même et recevoir des rendements raisonnables, le tout avec un minimum de travail et d'inquiétude.

D'abord, voyons ce que ne pas à faire.

Le pire investisseur que j'aie jamais connu

Permettez-moi de vous présenter le pire investisseur que j'aie jamais connu. Son nom est J.D. Roth :

C'est exact, Je m'utilise comme exemple de ce que ne pas à faire lors de l'investissement.

Tu vois, pendant longtemps, je n'ai pas compris comment fonctionnait la bourse. Je l'ai traité comme si c'était un casino. J'ai choisi une action, mettre tout mon argent dedans, et croise les doigts. J'ai pris des paris risqués dans l'espoir de devenir riche.

Sans surprise, J'ai perdu une tonne d'argent.

- A la fin des années 1990, J'ai formé un club d'investissement avec des amis proches. Chaque mois, nous avons contribué de l'argent et choisi où le mettre. Nous avons choisi stupide, actions stupides - tout ce qui montait en flèche en ce moment. Quand la bulle technologique a éclaté, notre bankroll et notre enthousiasme aussi.

- En 2000, épris de PalmPilot, J'ai acheté des actions dans la société qui a fabriqué les appareils. J'ai payé près de 90 $ par action. Un peu plus d'un an plus tard, l'action avait perdu 90 % de sa valeur. Oups.

- Un de mes amis travaillait pour The Sharper Image. En 2007, l'entreprise était en difficulté et le stock était dans les toilettes. Au dîner un soir, mon ami m'a dit comment la direction essayait de renverser la vapeur. Cela semblait prometteur, J'ai donc mis ma contribution de 3 500 $ Roth IRA dans les actions de l'entreprise. L'entreprise a rapidement fait faillite et ma contribution à l'IRA de 2007 ne vaut plus rien.

- Pendant la crise bancaire, J'ai investi dans Countrywide Financial. « Le pays est à vos côtés, " droit? Tort. Encore un stock qui est passé à zéro.

Voir, J'étais stupide, et je le sais. Malheureusement, mon histoire est loin d'être unique.

Mon père a acheté de l'or à plus de 500 $ l'once pour le voir chuter à 300 $ dans les années 1980. Plus récemment, J'ai des amis qui ont acheté des Bitcoins pour 700 $. Et les lecteurs me racontent souvent comment ils ont perdu en spéculant sur le marché boursier comme je l'ai fait.

Dans la dernière décennie, J'ai réparé mes voies. Je ne traite plus la bourse comme un jeu de casino. Aujourd'hui, J'ai une approche différente, la même stratégie recommandée par Warren Buffett et beaucoup d'autres personnes intelligentes.

Avant de partager cette stratégie, cependant, parlons un peu de philosophie.

La philosophie d'investissement de devenir riche lentement

Votre philosophie de placement contient les convictions fondamentales qui guident vos actions et vos décisions lorsque vous épargnez pour l'avenir. C'est comme votre plan d'argent pour le marché boursier. Sans philosophie définie, vos choix sont arbitraires. Vous achetez et vendez en fonction de vos caprices et de vos émotions. Quand vous avez une idéologie claire, vos options se limitent à des stratégies qui correspondent à vos croyances.

Voici comment l'auteur Rick Ferri décrit la différence entre la philosophie d'investissement et la stratégie d'investissement :

« La philosophie est universelle, la stratégie est personnelle, et la discipline est requise. La philosophie agit comme le ciment qui maintient tout ensemble. Philosophie d'abord, la stratégie en deuxième et la discipline en troisième. Ce sont les clés d'un investissement réussi.

A l'époque où je faisais des trucs stupides en bourse, Je n'avais pas de philosophie d'investissement cohérente. Aujourd'hui, Je fais. Après une décennie de lecture et d'écriture sur l'argent, J'en suis venu à croire qu'un investisseur avisé devrait :

- Commencer de bonne heure. « Le montant du capital avec lequel vous commencez n'est pas aussi important que de commencer tôt, " écrit Burton Malkiel dans Le guide de marche aléatoire pour investir . « Chaque année où vous retardez l'investissement, vos [objectifs] sont plus difficiles à atteindre. » Le secret pour devenir riche lentement, il dit, est l'extraordinaire pouvoir de composition. Étant donné suffisamment de temps, même des retours sur investissement modestes peuvent générer une véritable richesse.

- Pensez à long terme. Cela prend du temps - des décennies, pas des années - pour que la composition exerce sa magie. Plus, il y a une autre raison de voir à long terme. A court terme, les actions sont volatiles. Le marché pourrait bondir de 30% un an, puis chute de 20% la suivante. Mais à long terme, les actions rapportent en moyenne environ 10 % par an (ou environ 7 % si l'on tient compte de l'inflation).

- Répartissez le risque. Une autre façon de lisser les hauts et les bas sauvages du marché est la diversification, ce qui signifie simplement ne pas mettre tous vos œufs dans le même panier. Posséder plus d'un stock, et détenir d'autres types d'investissements (tels que des obligations ou des biens immobiliers). Lorsque vous répartissez votre argent, vous réduisez le risque tout en obtenant (contre-intuitivement) un rendement similaire.

- Gardez les coûts bas. Dans Votre argent et votre cerveau , Jason Zweig note, « Des décennies de recherche rigoureuse ont prouvé que le facteur le plus critique dans la performance future d'un fonds commun de placement est ce petit, nombre relativement statique :ses honoraires et frais. Les performances chaudes vont et viennent, mais les dépenses ne disparaissent jamais. Warren Buffett a parié 2 $, 222, 278 que, à cause des frais élevés, un fonds spéculatif géré activement ne peut pas battre un fonds indiciel moyen du marché. Il a remporté le pari par une large marge.

- Rester simple. La plupart des gens investissent loin trop compliqué. Il n'est pas nécessaire de deviner quelles actions vont surperformer le marché. En réalité, vous ne pouvez probablement pas. Pour la personne moyenne, c'est beaucoup plus facile et rentable d'acheter simplement des fonds indiciels. (A propos de, plus dans un instant.)

- Rendez-le automatique. Il est important d'automatiser les bons comportements afin de ne pas vous saboter. Vous voulez supprimer l'élément humain de l'équation. Je recommande de créer un virement mensuel de votre compte courant vers votre compte de placement. Et si vous avez un plan de retraite au travail, demandez aux RH de maximiser votre contribution par prélèvement sur le salaire.

- Ignorer tout le monde. Vous pourriez penser qu'un investisseur avisé prête attention aux nouvelles financières quotidiennes, garder le doigt sur le pouls du marché. Mais vous auriez tort. Investisseurs intelligents ignorer le marché. Si vous investissez pour vingt ou trente ans, les nouvelles financières d'aujourd'hui sont pour la plupart hors de propos. Prendre des décisions en fonction de vos objectifs financiers personnels, pas si le marché a bondi ou baissé aujourd'hui.

- Faire un bilan annuel. Bien qu'il ne fasse aucun bien de surveiller vos investissements au jour le jour, c'est intelligent d'examiner les choses de temps en temps. Certaines personnes le font tous les trimestres. Je recommande une fois par an. Un examen annuel vous permet de déplacer de l'argent, si besoin. Et c'est le moment idéal pour vous assurer que votre stratégie de placement correspond toujours à vos objectifs et à vos valeurs.

Cette philosophie, fondée sur des années de recherche et d'expérience, limite le nombre de stratégies d'investissement à ma disposition.

La stratégie d'investissement Devenir riche lentement

Comment mettriez-vous en œuvre la philosophie d'investissement Get Rich Slowly ? La réponse est étonnamment simple : Mettre en place des investissements automatiques dans un portefeuille de fonds indiciels , fonds communs de placement conçus pour suivre le mouvement du marché (ou une partie du marché).

C'est facile de commencer. Voici comment:

- Mettez autant que vous le pouvez dans des comptes de placement, dès que possible. Financez les comptes fiscalement avantageux (tels que les comptes de retraite) avant les comptes imposables.

- Investissez dans des fonds indiciels à faible coût, tels que le Total Stock Market Index Fund (VTSMX) de Vanguard ou le Spartan Total Market Index Fund (FSTMX) de Fidelity.

- Si la bourse vous rend nerveux, ou vous voulez répartir le risque, placez une partie de votre argent dans un fonds obligataire comme le Total Bond Market Index Fund (VBMFX) de Vanguard ou le Total Bond Market Index Fund (FTBFX) de Fidelity.

- Si vous voulez une diversification avec moins de travail, investissez dans un fonds combiné à faible coût comme le fonds STAR de Vanguard (VGSTX) ou le fonds indiciel quatre-en-un de Fidelity (FFNOX).

Après ça, ignorez les nouvelles, peu importe à quel point les choses deviennent excitantes ou effrayantes. Une fois par an, parcourez votre portefeuille pour vous assurer que vos investissements correspondent toujours à vos objectifs. Continuez ensuite à investir autant que possible sur le marché et laissez le temps s'occuper du reste.

C'est ça. Sérieusement. Faites cela et vous devriez surperformer la plupart des autres investisseurs individuels sur le long terme. (Si vous voulez plus d'informations sur cette stratégie d'investissement, consultez mon article de 5000 mots sur comment investir .)

Cette stratégie n'est pas seulement idéale pour les novices en investissement. Même les professionnels du marché l'approuvent. Dans sa lettre aux actionnaires de 2013, par exemple, Warren Buffett a décrit ce qui arrivera à sa vaste richesse à sa mort. La majeure partie ira à la charité; certains iront à sa femme. Comment l'argent de sa femme sera-t-il géré ?

« Mon conseil au fiduciaire est on ne peut plus simple :placez 10 % des liquidités dans des obligations d'État à court terme et 90 % dans un fonds indiciel S&P 500 à très faible coût. (Je suggère celle de Vanguard.) Je pense que les résultats à long terme de la fiducie grâce à cette politique seront supérieurs à ceux atteints par la plupart des investisseurs… »

Existe-t-il d'autres stratégies d'investissement qui pourraient offrir des rendements similaires ? Sûr.

À l'avenir, chez Get Rich Slowly, nous explorerons l'investissement dans la valeur, placement de dividendes, et le portefeuille permanent. Chacune de ces approches a du mérite. Mais chacune de ces approches nécessite également une plus grande éducation, sophistication, et l'attention de l'investisseur.

A moins que vous ne sachiez pour un certitude que vous ayez cette connaissance, sophistication, et attention, vous feriez mieux de vous en tenir aux fonds indiciels.

La ligne de fond

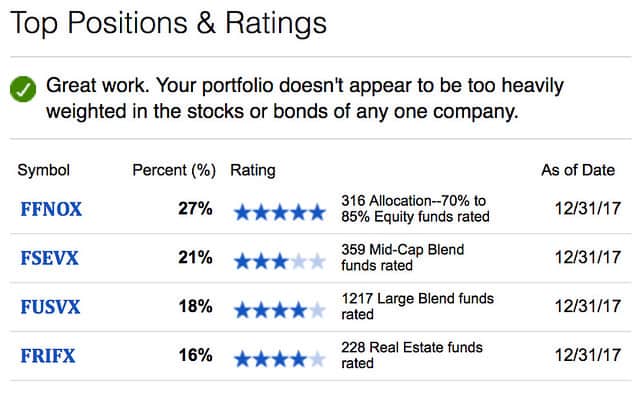

Est-ce que je pratique ce que je prêche ? Tu paries! Tout mon argent est dans des fonds indiciels et des obligations individuelles. Voici mes quatre principaux titres à ce jour :

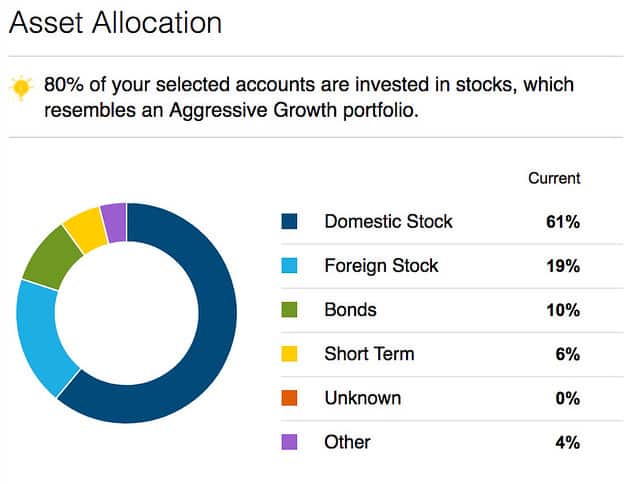

Cela me donne une allocation d'actifs globale qui ressemble à ceci:

J'ai 49 ans et j'ai 80% de mon portefeuille en actions, 10% en obligations, et 10 % dans d'autres investissements. Je possède toujours 1115 actions de Sharper Image, désormais sans valeur. Je le garde pour me rappeler ma bêtise passée.

L'un de mes objectifs personnels au cours des prochaines années est d'acquérir les connaissances et la sophistication nécessaires pour se lancer dans d'autres formes d'investissement. (Je crois que j'ai déjà l'état d'esprit.) Pour l'instant, Je suis content de suivre les conseils de Warren Buffett. Cela m'a bien servi.

Noter: Je migre l'ancien matériel Money Boss vers Get Rich Slowly - y compris les articles qui décrivent la «méthode Money Boss». Il s'agit du huitième de ces articles.

- La première partie a répondu à la question, « Qu'est-ce que l'indépendance financière ? »

- La deuxième partie a examiné pourquoi vous devriez gérer votre vie comme une entreprise.

- La troisième partie explique comment rédiger une déclaration de mission personnelle.

- La quatrième partie a exploré l'importance du taux d'épargne.

- La cinquième partie a montré pourquoi la meilleure façon de dépenser moins est de réduire les grosses dépenses.

- La sixième partie portait sur la façon de gagner plus d'argent.

- La septième partie examinait les coûts d'opportunité et les dépenses conscientes.

Recherchez d'autres versements dans la série « Money Boss method » deux fois par semaine jusqu'à ce qu'ils aient tous été transférés de l'ancien site.

-

Faites ces 5 choses si vous voulez devenir - et rester - riche

Vous navez pas besoin dun héritage ou dune idée à plusieurs milliards de dollars. Faites simplement ces cinq choses. Source de limage :Getty Images. Alors vous voulez connaître les secrets pour deven

-

Comment fonctionnent les actions et le marché boursier

Des traders travaillent sur le parquet de la Bourse de New York le 22 juin 2011. Pour un nouvel investisseur, le marché boursier peut ressembler beaucoup à un jeu légalisé. Mesdames et messieurs, fai

Économies

- La stratégie de capture de dividendes

- La stratégie des actions défensives

- La stratégie d'investissement des fonds de fonds

- Ne tombez pas pour la pompe et le vidage

- La stratégie de remplacement des stocks

- Coûts et avantages de la stratégie de capture de dividendes

- Créer une stratégie d'investissement en bourse

- Introduction au Bull Spread :risques et avantages

- Liberté financière et valeur du temps

-

Prenez l'argent et courez :stratégies de sortie d'actions

Prenez l'argent et courez :stratégies de sortie d'actions Les conseils boursiers sont, le plus souvent, basés sur des points dentrée. Vous trouvez une matière première qui semble prometteuse, vous décidez dinvestir et vous achetez. Si vous êtes un investiss...

-

Comment gagner de l'argent en bourse:approches et stratégies clés

Comment gagner de l'argent en bourse:approches et stratégies clés Comment gagner de largent avec les actions ? Posez cette question à 10 experts boursiers différents et vous obtiendrez 10 réponses différentes. Très probablement, ils auront tous raison dans une certa...