Qui a le meilleur compte épargne en 2021 ?

Une autre année, une autre recherche du meilleur compte d'épargne ! C'est vrai :il y a presque exactement un an aujourd'hui, je cherchais un compte d'épargne en ligne, alors je vous ai interrogé, les lecteurs de Get Rich Slowly.

L'année dernière, Ally Bank a été le grand gagnant. Plus de lecteurs de GRS y avaient leur argent que partout ailleurs. Mais les gens ont aussi aimé Discover Bank, Banque de synchronisation, et plusieurs autres.

Cette année, c'est ma copine qui essaie de trouver une meilleure banque. Kim est parfaitement heureuse avec Ally - en fait, elle est une militante vocale pour Ally, ce que je trouve amusant - mais en même temps, elle est curieuse de savoir si elle peut trouver un meilleur taux d'intérêt ailleurs.

À la recherche du meilleur compte d'épargne

Après notre réunion financière de famille à Thanksgiving, nous avons convenu de restructurer une partie de la façon dont Kim et moi gérons l'argent ensemble. Depuis que nous avons acheté notre chalet en 2017, elle m'a payé 500 $ par mois comme moyen d'investir dans la maison.

Après avoir discuté de nos objectifs (à la fois individuels et partagés), nous avons décidé qu'il était logique qu'elle arrêter me payer un « loyer » pour qu'elle puisse plutôt acheminer cet argent vers d'autres objectifs. Plus, J'ai remboursé les 13 $ 750 qu'elle m'avait déjà donné. Elle veut économiser tout cet argent pour l'achat d'une deuxième maison, une maison de vacances et/ou un immeuble de placement. À cette fin, elle aimerait trouver le meilleur compte d'épargne en ligne.

Que signifie « meilleur compte d'épargne en ligne » pour Kim ? Bien, le taux d'intérêt est important, évidemment, mais ce n'est pas la seule chose. Elle valorise également la facilité d'utilisation et le service client.

« La seule raison pour laquelle je regarde en dehors d'Ally, c'est parce que j'ai vu de meilleurs taux d'intérêt ailleurs, » m'a-t-elle dit quand je lui ai demandé plus d'infos. « Je cherche des alternatives parce que je veux le rendement le plus élevé. Les CD feraient l'affaire, mais leurs taux d'intérêt ne sont pas meilleurs en ce moment.

Bien qu'un taux d'intérêt élevé soit important, ce n'est pas le seul facteur dans sa recherche. "Franchement, J'ai également pensé à USAA parce qu'il est si facile de travailler avec eux et que leur service client est génial, ", dit Kim. « J'ai vingt ans de bonne expérience avec eux et je leur fais confiance. J'essaie de peser la confiance, taux d'intérêt, et le risque.

Quand elle est partie au travail ce matin, elle a dit, « Pouvez-vous faire des recherches pour moi ? »

Puis-je, un écrivain en finances personnelles, faire des recherches sur les taux d'intérêt des comptes d'épargne pour ma petite amie ? Pourquoi, bien sûr! Je serais content de.

Principaux comptes d'épargne actuels

L'entreprise qui possédait ce site Web - avec qui j'ai toujours une relation d'affaires - dispose d'un outil pratique qui permet aux gens de consulter un grand nombre des meilleurs comptes d'épargne en ligne d'aujourd'hui. Voici quelques-unes de leurs meilleures offres actuelles :

Je vais indiquer à Kim cette liste afin qu'elle puisse faire ses propres recherches. Mais j'ai aussi fait quelques recherches par moi-même pour dresser une liste de comptes d'épargne gratuits qu'elle pourrait envisager.

Sur la base de vos réponses à cette question l'année dernière, et sur la base des propres préférences de Kim, voici quelques-uns des meilleurs comptes d'épargne en ligne pour sa situation. (Ces taux d'intérêt sont exacts au 21 janvier 2020. Ils sont susceptibles de changer.)

- USAA propose deux comptes d'épargne. Son compte d'épargne standard a actuellement des taux d'intérêt allant de 0,09 % à 0,15 %, en fonction de l'équilibre. Ce n'est pas génial. Son compte d'épargne « performance first » offre en effet inférieur taux pour les soldes inférieurs à 10 $, 000 ( quoi? ), mais augmente progressivement l'intérêt si vous cachez beaucoup d'argent. Si vous avez plus d'un million d'économies, par exemple, votre taux est de 1,06 %. Mais dois-je vous dire qu'il est insensé d'avoir un million de dollars sur un compte d'épargne qui rapporte un peu plus d'un pour cent ? Parce que c'est. Autant que Kim aime USAA, ce n'est pas une bonne option.

- Banque alliée, qui est de loin le compte d'épargne en ligne préféré des lecteurs de GRS, offre actuellement un taux d'intérêt de 1,60%. Comme je dis, c'est là que Kim conserve actuellement ses économies, et cela reste une option solide. Ce n'est pas le taux d'intérêt le plus élevé, mais c'est assez bien et elle sait qu'elle aime la compagnie.

- Capitale un, qui était ING Direct (l'ancienne coqueluche du monde de la finance personnelle), possède un compte d'épargne de performance rapporte actuellement 1,70%, ce qui est bon. Plus, nous avons encore des comptes avec eux. (Remarque :si vous êtes un ancien client d'ING Direct ou de Capital One 360, vérifiez votre taux d'intérêt. Pour certaines raisons, ils ont "grand-père" les anciens comptes ING à un taux d'intérêt de 0,60%, ce qui me rend grincheux. Si cela vous est arrivé, vous aurez envie de passer au nouveau, compte d'épargne à intérêt plus élevé.)

- HSBC a actuellement un excellent taux d'intérêt — 2,00 % ! — et pas de solde minimum. C'est une annonce pour ce compte qui a incité Kim à lancer sa recherche. Les inconvénients ? Il s'agit d'un compte d'épargne en ligne uniquement. Plus, Les lecteurs de GRS n'aiment pas HSBC. Ils ont eu de mauvaises expériences avec l'entreprise. Cela signifie-t-il que Kim ne devrait pas mettre son argent ici ? Non, mais cela nous rend un peu méfiants.

- Discover propose un compte d'épargne en ligne avec un APY de 1,70%. Pas de minimum pour ouvrir, pas de solde minimum, et sans frais. Il s'agissait du deuxième choix parmi les lecteurs de GRS en 2019 et semble être un choix solide.

- Synchrony a actuellement un APY de 1,70% et aucun frais. Il propose également une carte ATM, ce qui n'est pas courant avec les comptes d'épargne en ligne.

L'année dernière, Les lecteurs de GRS ont également apprécié les comptes d'épargne en ligne d'American Express (actuellement 1,70 %), Marcus par Goldman Sachs (1,70% APY), et Alliant Credit Union (1,65 % APY). Pour plus d'options, consultez cette liste des taux actuels de Doctor of Credit.

L'impact des intérêts composés

Finalement, Kim devra prendre cette décision toute seule. Je vais lui envoyer un lien vers cet article et la laisser décider ce qu'elle veut faire. Je ne pense pas qu'il y ait de mauvaises options ici. (Bien, Je ne pense pas qu'elle devrait mettre ses économies dans USAA, même s'ils sont une excellente entreprise. Le taux d'intérêt est trop bas.)

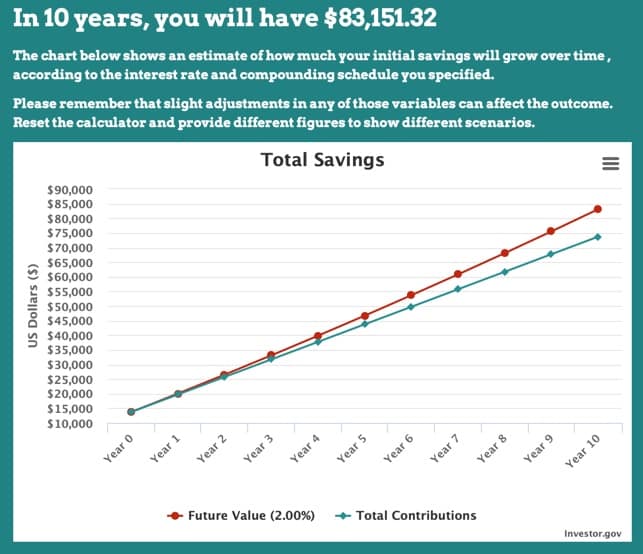

Par curiosité, J'ai décidé d'utiliser le calculateur d'intérêts composés de la Securities and Exchange Commission des États-Unis pour voir quel impact aurait un taux d'intérêt sur les plans d'épargne de Kim.

En supposant qu'elle commence avec 13 $ 750 et verse 500 $ de cotisations mensuelles, alors:

- À un taux d'intérêt de 0,01% (courant dans les grandes banques en ce moment), elle aurait 43 $, 764,25 après cinq ans – seulement 14,25 $ de plus que si elle mettait l'argent dans une tirelire. Après dix ans, elle aurait 73 $, 793.52, ou 43,52 $ de plus que si elle ne faisait rien.

- À un taux d'intérêt de 0,10% (similaire à USAA), Kim aurait 43 $, 892,79 après cinq ans ou 74 $, 186,66 après dix ans. Mieux que les grandes banques, mais pas de beaucoup.

- À un taux d'intérêt de 1,60% (similaire à Ally), elle pourrait avoir 46 $, 105,41 après cinq ans ou 81 $, 153,74 après dix ans. Ah, c'est plus comme ça.

- À un taux d'intérêt de 1,70% (courant parmi de nombreux comptes d'épargne en ligne en ce moment), son pécule passerait à 46 $, 257,75 après cinq ans ou 81 $, 647,37 après une décennie. C'est une différence de 500 $ par rapport à un APY de 1,60 % sur une période de dix ans.

- À un taux d'intérêt de 2,00 % (similaire à HSBC), Kim pourrait avoir 46 $, 718,51 après cinq ans ou 83 $, 151,32 après dix ans. C'est près de 10 $, 000 de plus que si elle cachait son argent à la Bank of America ou à la U.S. Bank !

Quel compte d'épargne en ligne Kim choisira-t-elle ? Le temps nous le dira. En attendant, Faites-nous savoir si vous avez modifié l'endroit où vous conservez votre argent depuis la dernière fois que nous vous l'avons demandé il y a un an.

-

Où obtenir les meilleurs taux sur votre épargne en 2021

Les taux sont bas, mais il existe encore des comptes qui vous permettent de rentabiliser votre épargne. Les taux dintérêt sont au plus bas et devraient y rester pendant un certain temps. La Réser

-

Meilleurs comptes d'épargne pour enfants

Épargner :Cest lune des leçons dargent les plus importantes que les enfants puissent apprendre, nest-ce pas ? Mais une fois que vous avez appris à vos enfants à mettre de côté une partie de leurs allo

Économies

- Quel est le but d'un compte d'épargne?

- Les meilleurs comptes d'épargne pour les nouveau-nés

- Comment trouver les meilleurs comptes d'épargne à haut rendement

- Quelles sont les meilleures façons d'épargner lorsque les taux d'intérêt sont bas?

- CD vs épargne :qui rapporte le plus d'intérêts en 2021 ?

- Quel compte d'épargne en ligne à haut rendement est le meilleur ? Mise à jour 2021

- Les 11 meilleures applications financières de 2021

- Meilleurs comptes d'épargne à intérêt élevé au Canada

- CD Vs. Comptes d'épargne :quelle est la meilleure alternative au compte courant ?

-

Quel est le taux d'intérêt moyen sur un compte d'épargne ?

Quel est le taux d'intérêt moyen sur un compte d'épargne ? En ce qui concerne le taux dintérêt payé sur les comptes dépargne, vous ne voulez pas être moyen. Source de limage :Getty Images. Les comptes dépargne ne sont pas censés vous rendre riche, mais cela ...

-

Comment choisir le meilleur compte d'épargne pour vous

Comment choisir le meilleur compte d'épargne pour vous Un compte dépargne est un endroit idéal pour placer largent dont vous aurez besoin à court terme. Les comptes dépargne paient généralement plus dintérêts que les comptes chèques, mais ils permettent t...