Établir un budget pour les couples lorsque vous ne partagez pas de comptes

Donc, vous avez choisi de partager votre vie, votre espace, vous-même, votre lit, vos espoirs, vos peurs, vos succès et vos échecs les plus profonds, mais vous avez décidé de partager un compte bancaire.

Hé, certaines choses sont sacrées, non ?

Bien qu'un homme sage ait dit un jour :« Lorsqu'il s'agit d'établir un budget avec un partenaire, nous adoptons une ligne dure :si vous avez rejoint vos vies, vous devriez rejoindre vos finances. Des comptes conjoints jusqu'au bout ," un vraiment l'homme (ou la femme) sage comprend que la vie n'est pas une situation unique.

(Nous sommes les humains sages dans ces deux scénarios. Laissez-nous celui-ci, d'accord ?)

Si le maintien de la paix dans votre ménage implique de maintenir des comptes séparés, vous n'obtiendrez aucun jugement de notre part. Nous laisserons cela aux membres désapprobateurs de la famille qui sont tous dans votre entreprise. Chaque famille en a un.

Nous sommes là pour vous aider. Et de travailler en sournoises références sur notre sagesse.

Voyons comment vous pouvez faire en sorte que la budgétisation pour les couples fonctionne sans combiner vos comptes chèques, d'épargne ou d'investissement.

Budget pour les couples avec comptes séparés

Pour rendre cela plus facile à suivre, jetons un coup d'œil à la façon dont un couple imaginaire, Jamie et Jordan, gère leur propre et finances partagées.

Tout d'abord, les bases. Pour cette méthode, ils utilisent ce qui suit :

- Comptes d'épargne et comptes chèques personnels de Jamie

- Comptes d'épargne et comptes chèques personnels de Jordanie

- Comptes d'épargne et comptes chèques partagés pour le ménage

- Ils ont configuré trois budgets dans YNAB :celui de Jamie, celui de Jordan et un pour le ménage (ils ont essayé toutes les applications de budgétisation et ils apprécient la commodité et la visibilité de YNAB pour rester sur la bonne voie pour atteindre leurs objectifs financiers à long terme ).

Oui, leur plan financier s'élève à un total de trois budgets et six comptes , hors investissements. (Vous voyez pourquoi le tout-joint serait plus simple, hein ? Juste un constat, pas un jugement !). Alors, comment peuvent-ils gérer avec succès leur budget familial ? Nous allons vous expliquer.

1. Budgétisez vos chèques de paie séparément

Lorsque Jamie reçoit un afflux de nouveaux dollars, ils seront affectés au budget YNAB de Jamie. De même, lorsque la Jordanie reçoit un afflux de nouveaux dollars, ils seront affectés au budget YNAB de la Jordanie. Cela donne à Jamie et Jordan un contrôle total sur la façon d'attribuer leurs propres dollars et devrait, en théorie, réduire les conflits au sujet des dépenses.

Lorsque Jamie créait un budget, elle n'ajoutait que des catégories et des comptes qui lui étaient propres. Il en va de même pour le budget de la Jordanie :il n'avait que les catégories et les comptes de la Jordanie. Ce sont des choses comme leurs propres budgets alimentaires ou café discrétionnaires, leur propre argent de divertissement, peut-être de l'argent pour l'essence, et toutes les factures dont ils sont seuls responsables.

2. Contribuer à un compte partagé pour les dépenses du ménage

Il y a une mise en garde à cette approche :chaque jour de paie, Jamie et Jordan ont tous deux convenu de verser un montant prédéterminé et défini sur les comptes courants et d'épargne partagés du ménage. Cela paie les dépenses partagées et les aide à atteindre leurs objectifs d'épargne communs.

Voici comment ils effectuent le suivi :

- Jamie et Jordan ont chacun une catégorie dans leur budget individuel appelée Budget partagé (ou peut-être quelque chose de plus chic que cela, selon leur niveau de créativité).

- Ils versent un montant fixe à cette catégorie chaque mois.

- Cet argent est transféré au budget qu'ils partagent. (Classez la sortie comme une transaction sous Budget partagé puis ajoutez ce montant en tant qu'apport sous "Prêt à attribuer" dans le budget qu'ils partagent.)

Dans le cas de Jamie et Jordan, leurs contributions sont égales. Si un partenaire gagne beaucoup plus que l'autre, il peut être plus logique de cotiser en fonction d'un pourcentage du revenu. C'est ce dont vous aurez besoin pour travailler ensemble.

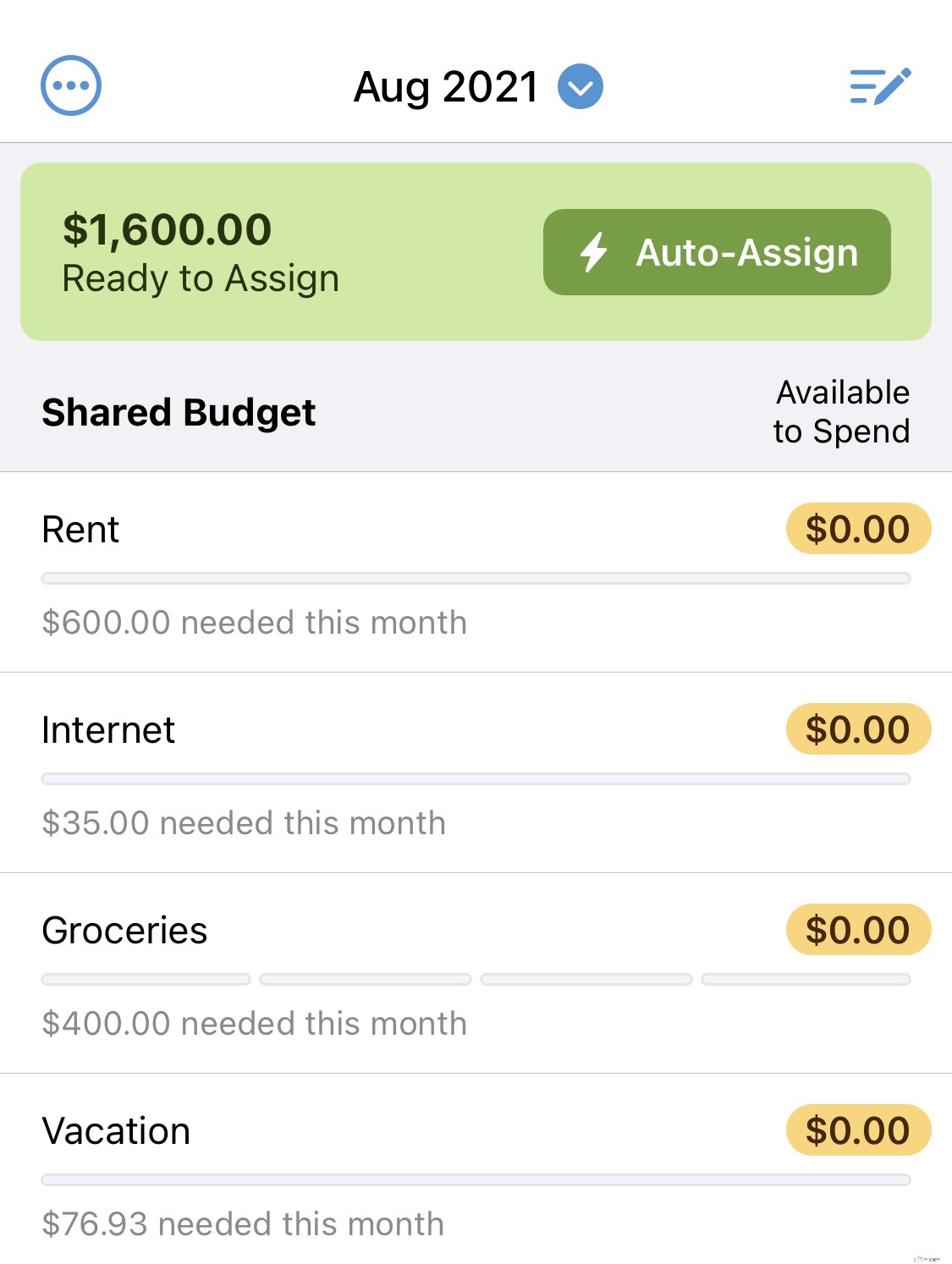

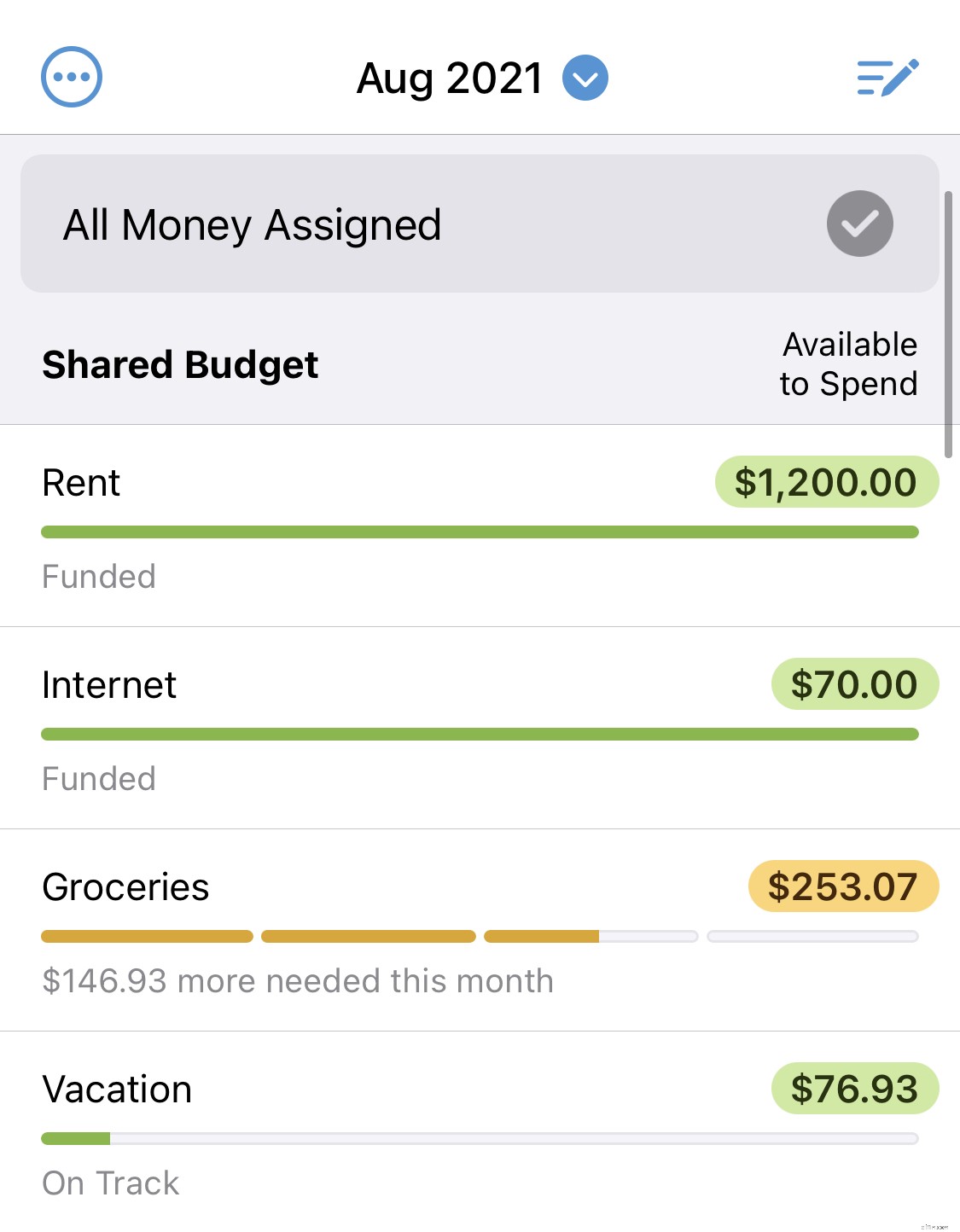

Vous pouvez voir dans leur budget YNAB ci-dessous qu'ils ont chacun contribué 800 $ pour un total de 1 600 $ à affecter à leur budget partagé.

3. Budget des dépenses du ménage ensemble

Ensuite, ensemble, Jamie et Jordan utilisent le budget YNAB du ménage pour attribuer des emplois aux dollars du compte courant du ménage. Ces dollars couvrent les factures et les dépenses partagées, comme le loyer/l'hypothèque, les services publics, les divertissements, un fonds d'urgence et la nourriture partagée.

4. Prendre des décisions concernant les objectifs partagés dans le budget partagé

Jamie et Jordan ont défini des catégories dans leur budget commun pour des objectifs communs tels que les vacances, les cadeaux de vacances et les primes d'assurance semestrielles. Ensemble, ils travaillent ensemble pour les financer.

En parlant d'objectifs, Jamie et Jordan pensent sagement à l'avenir, et ils ont créé leur compte d'épargne familial pour alimenter chacun de leurs Roth IRA pour épargner pour la retraite, un conseil que leur conseiller financier leur a recommandé de mettre en place lorsqu'ils ont posé des questions sur la planification de la retraite.

Les avantages :un contrôle individuel tout en restant en équipe

Cette méthode peut sembler alambiquée de loin, mais (toujours imaginaire) Jamie et Jordan jurent que c'est un jeu d'enfant en pratique pour leur configuration de finances personnelles. Ils jurent également que la personne qui l'a suggéré est extrêmement sage et probablement très attirante. (Ahem.)

Ils aiment cette méthode parce que :

- Ils contrôlent totalement leur argent personnel :Jamie aime expérimenter la crypto-monnaie et Jordan aime voyager. Grâce à cette méthode, ils peuvent hiérarchiser leurs dépenses et économiser de l'argent par eux-mêmes.

- Jamie est plus économe, et Jordan est plus dépensier. Ce système atténue la culpabilité liée aux différents styles de gestion de l'argent et vous pouvez toujours suivre vos dépenses (ou vos économies).

- Jamie et Jordan sont totalement différents en ce qui concerne les styles de budgétisation :Jordan entre toujours dans les détails, tandis que Jamie est heureux de laisser les choses aller pendant quelques semaines. Pour eux, cette méthode leur permet de se retrouver au milieu.

- Ils forment toujours une équipe ! Même s'ils conservent le contrôle individuel, Jamie et Jordan ont toujours une vision commune de l'argent (et de la manière dont leurs choix affectent leur avenir).

Ce que vous pourriez manquer

Maintenant, je dois souligner que tout ce qui précède peut être réalisé (et simplifié !) en utilisant un budget et un compte joint —dont les bénéfices ne sont pas à négliger :

- L'honnêteté (entre vous et avec vous-même !) est intégrée

- Moins de complexité équivaut à moins de risque de manquer des détails importants

- Concentrez-vous davantage sur vos véritables priorités communes

Mais vous vous faites ! Je ne fais que signaler des choses ici.

Qu'en est-il de votre foyer ?

Dans toute relation, il y a certainement un art à garder la paix quand il s'agit de différences d'argent. Nous croyons fermement au pouvoir de la budgétisation pour rapprocher encore plus les relations. Aussi drôle que cela puisse paraître, la gestion de l'argent et des dépenses permet d'aligner ce qui compte pour vous deux et de vous mettre sur la même longueur d'onde.

Si vous êtes novice en matière de budgétisation, nous avons un système qui a sauvé les relations, réuni les gens et amené les couples à travailler ensemble pour rembourser leurs dettes, rompre le cycle chèque de paie et améliorer la communication. Inscrivez-vous dès aujourd'hui pour bénéficier de votre essai gratuit de 34 jours.

-

Une chronologie des moments où les couples partagent leurs secrets d'argent les plus profonds

Partager vos secrets dargent peut être important pour la progression de votre relation - mais quand devriez-vous parler dargent ? Partager vos secrets dargent peut être important pour la progression

-

3 conseils de budgétisation pour 2020

Respectez votre budget et faites exploser vos économies grâce à ces mesures clés. Respectez votre budget et faites exploser vos économies grâce à ces mesures clés. Suivre un budget peut vous être

Budget

- Budgétisation par poste pour l'individu

- Quand devriez-vous utiliser la budgétisation incrémentielle ?

- Quand avez-vous besoin d'un planificateur de budget de ménage ?

- Gestion de budget pour un ménage

- Budgétisation des revenus lorsque vous aimez dépenser

- Comment aider à créer un budget pour les parents vieillissants

- Pourquoi avez-vous besoin d'un budget personnel

- 5 conseils pour budgétiser le bonheur

- Présentation :Vous avez besoin d'un budget... pour vous™

-

Établir un budget quand vous vous en sortez à peine

Établir un budget quand vous vous en sortez à peine Il peut être difficile de déterminer comment établir un budget lorsque vous êtes fauché. Non seulement vous essayez dadopter une nouvelle habitude, mais vous apprenez également une nouvelle méthode de...

-

Le mouvement FIRE est-il fait pour vous ?

Le mouvement FIRE est-il fait pour vous ? Lidée de lindépendance financière est tellement tentante, et vous vous demandez simplement si vous pouvez gérer la chaleur dun budget FIRE. Mais est-ce vraiment aussi difficile quil ny paraît ? Si vou...