Rencontrez les Jones :le rafraîchissement du budget

Il est temps de revoir avec Joe et Josie Jones :notre hypothétique famille américaine moyenne alors qu'elle tombe sous la nouvelle normalité. Ils ont huit mois pour prendre le contrôle de leurs finances et sont prêts à faire passer leur budget au niveau supérieur.

Un avertissement amical avant de commencer :il n'y a pas de budget unique et les photos financières sont très différentes d'une famille à l'autre. Ceci est un compte fictif à utiliser comme exemple et le revenu médian des ménages et l'endettement moyen semblait être un bon endroit pour essayer de le faire.

Un récapitulatif rapide

Partie 1 :Budgétisation en avril 2020

- Bonjour, pandémie mondiale

- Joe et Josie ont commencé un budget

- Un chèque de relance de 3 400 $ est arrivé

Partie 2 :Budgétisation en mai 2020

- Josie a été licenciée et a demandé des allocations de chômage

Partie 3 : Budgétisation en juin 2020

- Mois riche en liquidités (prêts étudiants suspendus + allocations de chômage)

- L'argent supplémentaire est stocké dans un fonds d'urgence

- Le solde de la carte de crédit est resté stable

Partie 4 : Budgétisation en juillet 2020

- La valeur nette a augmenté de 84,5 % depuis le début de la budgétisation

- Finalement hors du cycle de paie en paie

- Enfin se sentaient maîtres de leur argent

Partie 5 :Budgétisation en septembre 2020

- La rentrée est entièrement virtuelle

- Début septembre entièrement financé

- Financièrement, un lavage entre l'école virtuelle et en personne pour les Jones (même si on ne peut pas en dire autant des niveaux de stress entre les deux)

- Joe et Josie recherchent la sécurité financière et veulent que le solde de leur carte de crédit disparaisse.

Le monde extérieur

Les incendies de forêt font rage, les frelons meurtriers bourdonnent, le courrier politique est sans fin, les cas de COVID augmentent, Zoom est exaspérant, les vacances sont bizarres et tout le monde semble en colère. Pour le dire simplement, c'est un bordel chaud là-bas.

Le monde à l'intérieur

Entre les quatre murs de la maison, la famille Jones s'est installée dans ses nouvelles routines. Le meilleur ajout:le Taco Tuesday nouvellement institué en famille - une tradition qui n'aurait eu ni temps ni espace à l'époque pré-COVID avec les horaires chargés de chacun. Le pire - toute la famille a maintenant rejoint Josie dans son précieux rituel hebdomadaire en regardant The Bachelorette et ne laissez aucune remarque sarcastique non dite.

Bien que certains jours soient certainement meilleurs que d'autres, Joe et Josie ont tourné leurs énergies vers ce qu'ils peuvent contrôler - et l'une des premières choses qui tombe dans ce camp ? Leur budget.

L'actualisation du budget

En mars, la vie financière de Joe et Josie ressemblait à un garage de thésauriseur – un gâchis désorganisé qui semblait gagner en complexité et en piles de National Geographic chaque mois.

Maintenant, c'est une toute autre histoire :c'est comme si tous les tas de ferraille avaient été sortis du garage et que vous pouviez revoir le sol ! Avec cette légèreté retrouvée, ils veulent aller plus loin et donner à leur budget une forme parfaitement organisée et logique. Cela inclut :

- Ajout et modification des catégories actuelles

- Retravailler la structure des catégories

- Se fixer comme objectif de rembourser la carte de crédit (!!)

Ajouter et modifier des catégories

Après avoir vu leur catégorie de Noël se transformer en une belle cagnotte pour la prochaine saison des fêtes, les Jones croient maintenant fermement au financement de True Expenses. Leur liste actuelle de vraies dépenses était assez courte (soins de santé, Noël et Amazon Prime) et ils voulaient en ajouter quelques autres.

Nouvelles catégories

- Entretien et enregistrement automatiques (vidanges d'huile, nouveaux pneus, permis, renouvellement d'onglet)

- Entretien de la maison (nouveau toit, nouveau chauffe-eau, nouvelle sécheuse)

- Nouvelle technologie (remplacement d'ordinateur/téléphone)

- Assurance-vie (ils n'avaient pas d'assurance-vie avant cela et ont finalement obtenu une couverture temporaire !)

- Garde d'enfants (baby-sitters)

- Activités pour les enfants (cours de piano, camp d'été, etc.)

Catégories modifiées

- Abonnements :au lieu d'avoir des catégories distinctes pour Netflix, Spotify et Amazon Prime, ils les ont tous combinés dans une seule catégorie "Abonnements".

- Argent fictif :leur budget précédent comportait une seule catégorie pour l'argent fictif de Joe et de Josie. Leur nouveau budget amélioré leur a donné à chacun une catégorie distincte, donc maintenant ce n'était plus vraiment une course au début du mois pour vider la catégorie avant que l'autre personne ne puisse y arriver.

Voir autre dépenses non mensuelles à ajouter à votre budget ici.

Retravailler la structure des catégories

Lorsque Joe et Josie ont commencé leur budget, leurs groupes de catégories ont été divisés en besoins et désirs. Ils ont gardé tout aussi simple que possible, car ils étaient en mode crise financière. Mais maintenant, le saignement s'est arrêté et ils deviennent plus forts financièrement. Cela signifie qu'ils sont prêts à ajouter un peu plus de nuances et de vie à leur budget.

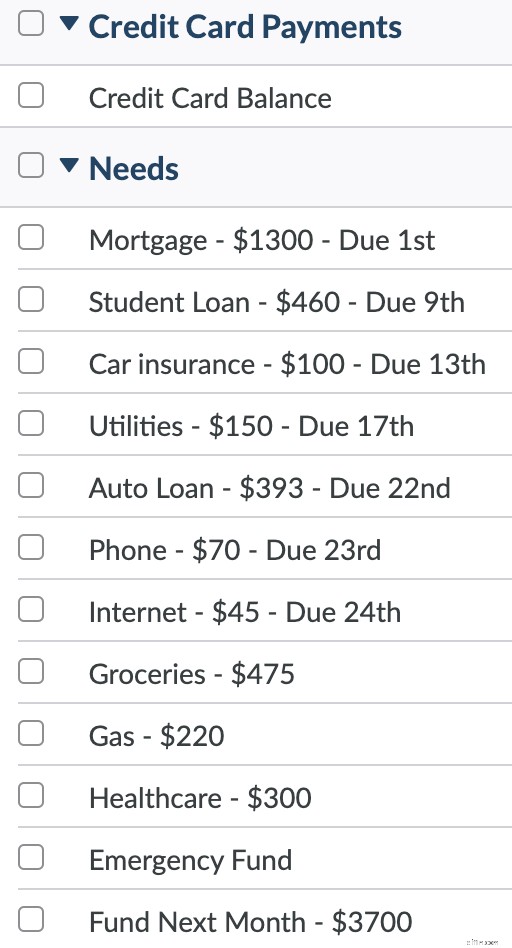

Structure de catégorie d'origine

Voici un aperçu des catégories et de la structure d'origine qu'ils avaient mises en place :

Les catégories Besoins contenaient l'essentiel. Ces catégories ont été financées en premier et en totalité !

Le groupe de catégories Wants était pour les dépenses « plus spongieuses ». Ce seraient les premières catégories à être volées lorsque l'argent manquait.

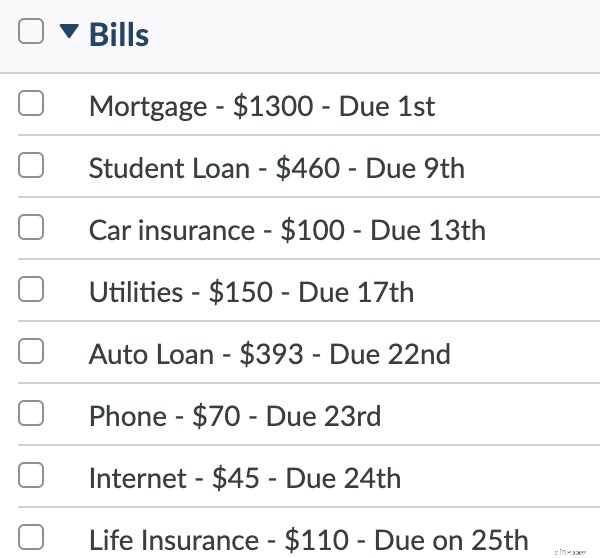

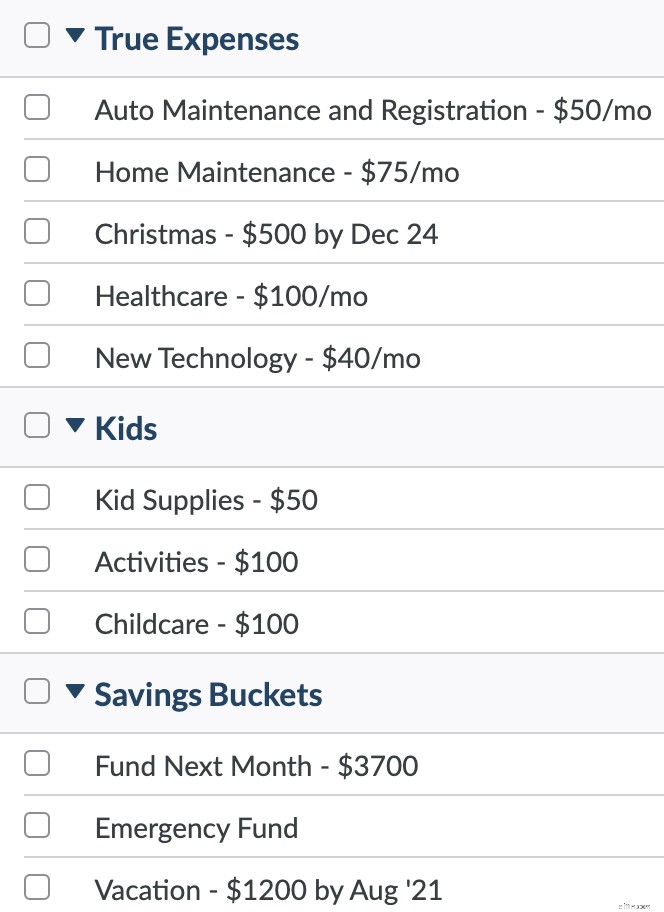

Nouvelle structure de catégorie

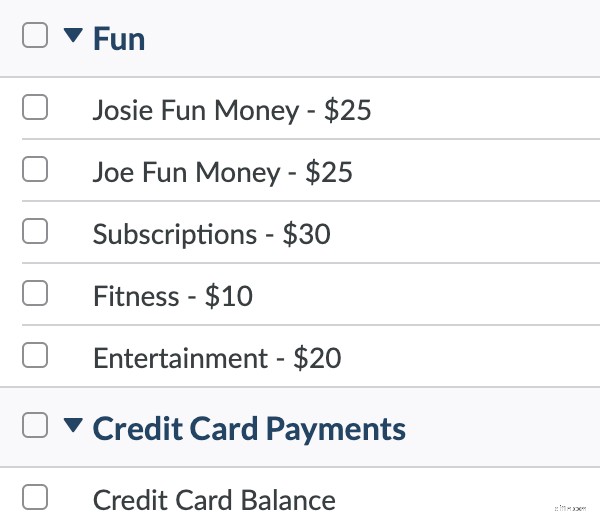

Leur nouvelle structure de catégories comprend Flexy Expenses en haut (car ce sont les catégories qu'ils consultent le plus souvent), un groupe pour les factures récurrentes, une nouvelle section élargie pour True Expenses, une catégorie pour les enfants (ils sont chers), Fun, et un groupe de catégorie d'épargne pour leur fonds d'urgence et des vacances à venir.

Vous pouvez également voir les nouvelles catégories qui ont été ajoutées au budget.

Découvrez leur nouvelle structure de catégories :

Ajout d'un objectif pour le paiement par carte de crédit

Joe et Josie ont un solde de carte de crédit d'environ 7 000 $ depuis qu'ils ont commencé à établir leur budget. Ils avaient payé le minimum pendant qu'ils renforçaient le reste de leur épargne d'urgence comme filet de sécurité. Le solde était resté stable, car chaque dollar débité sur la carte était désormais un dollar budgété.

Avec leur nouveau désir de stabilité financière, ils sont prêts à tuer le monstre et à regarder cet équilibre descendre et descendre. Ce mois-ci était un mois de trois chèques de paie et ils ont mis une belle brèche dans cette dette. Le solde est passé de 7 000 $ à 5 200 $. Kapow !

Et maintenant, ils le réduiraient à l'oubli. Ils avaient un objectif un peu arbitraire derrière la tête de rembourser leur dette d'ici Noël l'année prochaine.

Ils se sont fixé comme objectif de rembourser leur carte de crédit d'ici là et ont vu qu'il faudrait un budget de 350 $/mois pour cette dette pour y arriver. Avaient-ils cette marge de manœuvre ?

En regardant leur rapport sur les revenus et les dépenses, ils ont constaté que leur revenu moyen de mars à octobre était de 4 518 $/mois (grâce en grande partie aux fonds de relance et aux allocations de chômage).

Avec leur nouveau budget et leurs nouveaux objectifs définis pour chaque catégorie, ils ont constaté que leur "total nécessaire" chaque mois était de 4 171,71 $.

Avec environ 4 518 $ entrant chaque mois et n'ayant besoin que de 4 171 $ par mois, ils disposaient d'une marge de manœuvre de 347 $/mois.

Leurs entrées financières étaient toujours en mouvement, mais ils avaient suffisamment d'écart pour essayer ce nouvel objectif. 350 $/mois !

Bien sûr, la marge de manœuvre est un peu précaire avec les entrées imprévisibles de Josie, mais ils pouvaient toujours ajuster leur objectif, et cela les a fait avancer dans la bonne direction. À l'avenir, ils devront peut-être actionner quelques leviers pour atteindre cet objectif mensuel, mais au moins ils savent d'où ils peuvent tirer et de combien ils ont besoin avec un niveau de précision incroyable.

Santé financière actuelle

Joe et Josie ont parcouru un long chemin depuis mars. Vérifiez-le. Ils ont :

- 4 500 $ dans un fonds d'urgence

- 1 300 $ économisés pour les dépenses de santé

- 340 $ économisés pour Noël (pas de gueule de bois cette année !)

- 25 $/mois chacun en argent fictif :ils peuvent dépenser tout ce qu'ils veulent, sans aucune culpabilité.

- Assurance-vie (une nouvelle décision responsable qu'ils ont intégrée au budget !)

- Des catégories pour les "dépenses imprévues" afin qu'ils soient prêts en cas de panne de leur voiture, de réparation de la maison et lorsque le téléphone passe accidentellement au lavage et qu'ils en ont besoin d'un nouveau.

- Un plan pour rembourser leur dette de carte de crédit persistante et embêtante d'ici décembre de l'année prochaine.

Maintenant, qu'en est-il de prendre les citrons de 2020 et d'en faire des lattes aux épices à la citrouille ? Pas mal pas mal. Prenez une bonne gorgée sucrée de cela.

-

Un guide pratique :le confessionnal du budget

Notre budget est destiné à servir de source de vérité, notre étoile polaire des dépenses, lalarme incendie qui avertit de lenfer financier, le sismographe de... daccord, oui, je pousse la métaphore tr

-

Plan de dépenses vs budget :quelle est la différence ?

Vous navez peut-être pas encore limpression davoir tout compris pour votre argent, mais vos paumes vous démangent pour un certain contrôle financier. Vous êtes ici! Vous êtes prêt à faire un budget. O

Budget

- Les habitudes d'argent des milléniaux

- Avantages et limites d'un budget

- Budgétisation par poste pour l'individu

- L'importance d'un budget équilibré

- Comparaison des fonctionnalités du logiciel de budget personnel

- Les 4 meilleures façons d'utiliser un logiciel budgétaire

- Trouver le meilleur logiciel de budget gratuit

- Le ménage à revenu unique

- Voyagez à petit prix :les vacances tout compris

-

La routine budgétaire en cinq minutes

La routine budgétaire en cinq minutes Je pense toujours que je naimerai pas une routine quotidienne. Ne me retiens pas, Routine ! Arrête dessayer de mattacher, Routine ! Je suis désolé, Routine, je veux juste garder mes options ouvertes,...

-

Comment remodeler une maison avec un budget

Comment remodeler une maison avec un budget Avouons-le:Chip et Joanna Gaines ont inspiré beaucoup de rêverie sur nos fantasmes Fixer Upper. Nous avons dépassé nos projets Pinterest, dépassé notre phase Marie Kondo, flirté avec The Home Edit, et...