Plan de dépenses vs budget :quelle est la différence ?

Vous n'avez peut-être pas encore l'impression d'avoir tout compris pour votre argent, mais vos paumes vous démangent pour un certain contrôle financier. Vous êtes ici! Vous êtes prêt à faire un budget. Ou un plan de dépenses. Ou attendez, sont-ils différents? Lequel vous rapprochera de vos objectifs financiers ?

Plan de dépenses par rapport au budget

Bien sûr, vous avez entendu parler d'un budget et avez également la réaction instinctive qui l'accompagne. Le frisson. La grimace. Le serrage de la ceinture. Mais voilà, un budget et un plan de dépenses sont la même chose. Les budgets ont mauvaise réputation, mais c'est ce qu'ils sont :un plan pour dépenser de l'argent. Vous prenez l'argent que vous avez, en ce moment, et vous dites où il doit aller.

Dans cet article, nous utilisons indifféremment les mots plan de dépenses et budget, car c'est la même chose !

Comment faire un plan de dépenses ?

1. Faites une liste des dépenses courantes

Tout d'abord, répondez à ceci :combien coûte un mois de votre vie ? Les factures, mais aussi les trucs amusants aussi. Fais une liste! Vous pouvez écrire cette liste sur un morceau de papier (ou utiliser l'essai gratuit que nous proposons dans YNAB pour rendre le reste des étapes un peu plus facile).

Parcourez cette liste pour vous rafraîchir la mémoire. Ce n'est pas exhaustif mais cela vous donnera un point de départ solide :

- Hypothèque/loyer

- Prêt étudiant

- Paiement de voiture

- Facture d'électricité

- Facture d'eau

- Autres services publics (service des ordures, facture de gaz)

- Internet

- Épicerie

- Frais de transport (essence, pass bus, péages, parking)

- Entretien automatique (vidanges d'huile, pneus neufs)

- Immatriculation de la voiture (permis, renouvellement d'onglet)

- Assurance automobile

- Entretien de la maison

- Assurance locataire/habitation

- Frais médicaux (soins dentaires, soins oculaires, thérapie, médecin, etc.)

- Vêtements

- Cadeaux

- Donner

- Remplacement d'ordinateur/téléphone

- Abonnements aux logiciels

- Abonnements aux divertissements (Netflix, Hulu, Spotify, etc.)

- Vacances

- Abonnement à une salle de sport/remise en forme

- Éducation

- Dîner au restaurant

- Jeux

- Musique

- Café

- Vacances

- Dates

- Beauté (coupe de cheveux, maquillage, ongles, etc.)

- Noël

- Taxes foncières (si elles ne sont pas intégrées à une hypothèque)

- Films

- Facture de téléphone

- Assurance-vie

- Adhésion à un entrepôt (Costco, Sam's club, Amazon Prime, etc.)

- Frais de carte de crédit (certaines cartes ont des frais annuels)

- Décor de la maison

- Banque (intérêts dus ou frais)

- Articles ménagers

- Soin des animaux

- Garde d'enfants

- Dépenses des enfants (cours de piano, natation, camp d'été, etc.)

- Divers

Si vous écrivez cette liste, mettez simplement le montant à côté de la catégorie. Si vous utilisez le logiciel YNAB, vous allez définir un objectif dans chaque catégorie . C'est bon de deviner !

Une fois que vous avez toutes les catégories et les coûts estimés, additionnez-les. Ce nombre est votre point de départ. Cela vous donne une idée du coût de votre vie actuelle.

Si vous êtes un apprenant visuel, regardez cette vidéo pour voir comment vous pouvez estimer vos dépenses mensuelles totales en configurant un modèle de budget dans YNAB.

Exemple de plan de dépenses

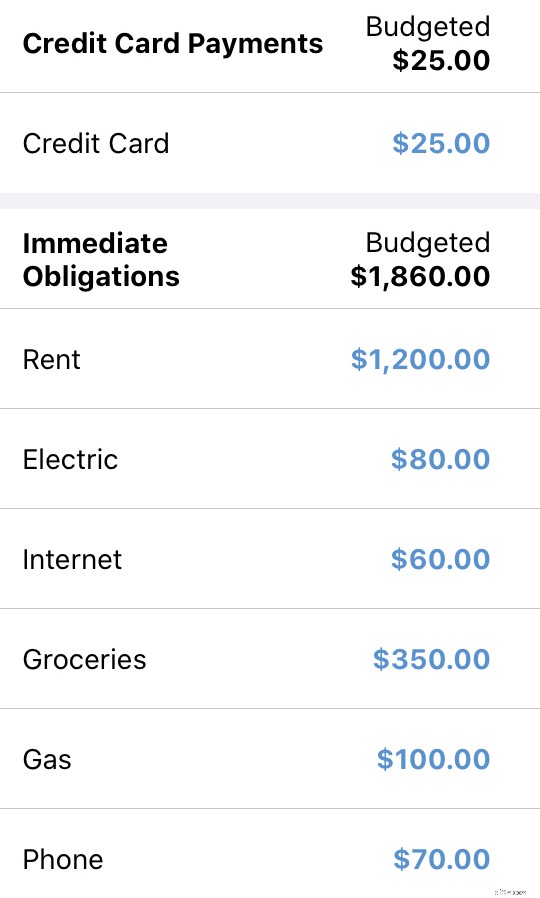

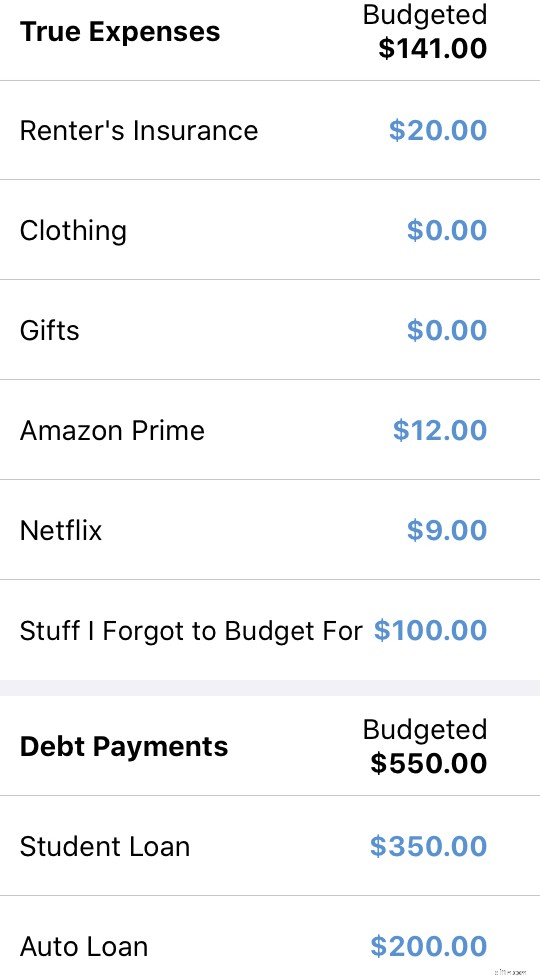

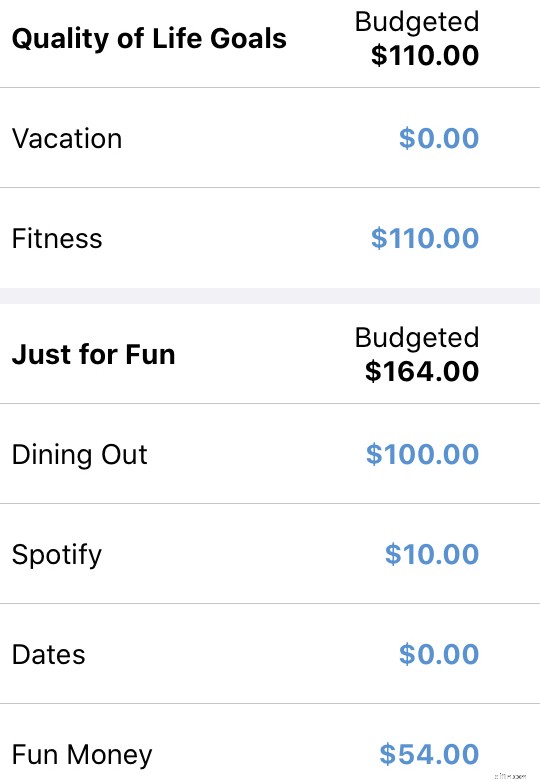

Par exemple, disons qu'un célibataire nommé Billy établit son plan de dépenses. Il passe par cette étape et découvre que son style de vie actuel coûte 3 386 $ par mois (et il dépense également beaucoup plus en pizzas qu'il ne le pensait). Voici à quoi cet exercice ressemblait pour lui :

- Loyer :1 200 $ (charges incluses)

- Prêt étudiant :350 $

- Facturation d'électricité :80 USD

- Internet :60 USD

- Prêt auto :200 $

- Épicerie :350 $ (dont 50 $ de rouleaux de pizza)

- Essence :100 $

- Téléphone :70 USD

- Assurance automobile :90 $/mois

- Assurance du locataire :20 $

- Médicaux :0 $ (l'argent provient de son chèque de paie pour un compte d'épargne-santé (HSA), il ne le compte donc pas dans son budget)

- Vêtements :100 $

- Cadeaux :50 USD

- Netflix :9 $

- Premium Spotify :10 $

- Amazon Prime :12 $ (120 $/an)

- Salle de sport CrossFit :110 $

- Repas au restaurant :275 $

- Rendez-vous :100 $

- Divers :75 $

- Vacances :100 $ (1 200 $/an)

- Carte de crédit minimum :25 $ (solde actuel :2 400 $ - 0 % APR jusqu'en octobre 2020)

Dépenses mensuelles totales :3 386 $

Agréable. Billy a son numéro ! Il sait combien ça coûte chaque mois d'être lui ! Nous reviendrons sur Billy plus tard. Pour l'instant, revenons à vous.

2. Prenez l'argent que vous avez et donnez un emploi à chaque dollar

Jetez un coup d'œil à votre compte bancaire et voyez combien d'argent vous avez en ce moment. Peut-être que votre équilibre est mince, peut-être qu'il est gras, mais cette étape reste la même quelle que soit votre position.

Vous allez prendre l'argent que vous avez en ce moment et faire un plan pour cet argent. Si vous n'êtes pas familier avec la méthode Vous avez besoin d'un budget , c'est la toute première règle de YNAB :Donnez un emploi à chaque dollar .

Cela signifie exactement ce qu'il dit. N'attribuez que l'argent dont vous disposez actuellement. Voir ce solde de compte ? C'est l'argent que vous pouvez allouer à votre plan de dépenses.

Lorsque plus d'argent arrivera, vous déciderez quoi faire avec cet argent à ce moment-là (et pas un instant plus tôt). Vous recevez un autre salaire dans deux semaines ? Vous budgétiserez l'argent dans deux semaines. Pour l'instant, il ne s'agit que de l'argent que vous avez.

Il s'agit d'un changement simple mais puissant pour la plupart des gens qui sont enclins à prévoir tous les revenus qu'ils s'attendent à recevoir pour le mois. Mais c'est juste demander des ennuis - ce n'est pas basé sur la réalité actuelle. Rendez-vous service et ne comptez que sur l'argent que vous avez actuellement .

Exemple :Billy donne un emploi à chaque dollar

Pour Billy, il regarde son compte courant et y dispose actuellement de 2 850 $. Si vous vous souvenez de la première étape, ses dépenses mensuelles totalisent 3 561 $. Maintenant, il est capable de voir que l'argent qu'il a ne couvrira pas tout ce qu'il veut en un mois. Bien sûr, il se sent un peu déçu, mais il se sent également soulagé de voir enfin l'image dans son ensemble.

Voici comment Billy donne la priorité à l'argent qu'il doit payer pour le reste du mois (au moment de la rédaction, il ne reste qu'une semaine ce mois-ci, il prévoit donc 150 $ pour une épicerie de plus et le reste de l'argent va pour le prochain mois):

Exemple de plan de dépenses :

Il n'y a pas de bonne ou de mauvaise façon de prioriser votre argent. Chaque personne va faire les choix qui ont le plus de sens pour elle.

3. Laissez votre plan de dépenses vous guider

Au fur et à mesure de vos journées, vous ajouterez vos transactions (ou les ferez importer par YNAB) pour conserver un solde actuel sur le montant restant dans chaque catégorie. En créant et en utilisant votre plan de dépenses, vous vous donnez de la clarté. Reste 25 $ de café ce mois-ci ? Optez pour un café au lait ! Reste 3 $ de vêtements ? Évitez l'achat - vous avez un loyer à venir !

Modifiez votre plan à tout moment, transférez de l'argent pour couvrir les dépenses excessives et laissez votre plan de dépenses être dynamique et changeant, tout comme votre vie !

Pourquoi ai-je besoin d'un plan de dépenses ?

Rappelez-vous les temps d'avant? Quand vous venez d'avoir un solde de compte courant trouble avec absolument aucune clarté? Vous dépensiez encore de l'argent, mais vous n'aviez aucune idée de ce que vous pouviez vous permettre !

- Pourriez-vous dépenser 500 $ pour un nouveau téléphone/ordinateur/objet brillant en ce moment ?

- Que diriez-vous de dépenser 40 $ pour sortir manger avec vos amis ce soir ?

- Pourriez-vous acheter un cadeau surprise de 15 $ pour la personne qui vous est chère ?

- Pouvez-vous toujours payer votre loyer ou votre hypothèque ?

Le solde de votre compte courant ne vous donne pas à lui seul suffisamment d'informations pour répondre à la question que nous devons tous nous poser plusieurs fois par jour :"Puis-je me permettre cela ?" Parce qu'il ne s'agit pas de combien d'argent nous avons. Ce sont toutes les autres choses qui se produisent dans nos vies - notre paiement mensuel du loyer, la date d'échéance de nos factures et ce que nous avons envie de faire de nos soirées - qui déterminent la réponse à cette question.

Et c'est le problème avec la simple vérification des soldes de nos comptes . Ils nous montrent seulement combien d'argent nous avons, pas à quoi sert notre argent. Mais lorsque nous créons un plan de dépenses, nous enlevons le bandeau, supprimons l'incertitude et nous donnons une voie claire (que nous nous fixons !)

Le cadeau de la clarté financière

Avec un plan de dépenses, vous répartissez soigneusement votre argent sur ce qui compte le plus pour vous :vos priorités. Et lorsque vous prenez la décision de dépenser (ou de ne pas dépenser) de l'argent, vous regardez ce qui est disponible dans vos catégories budgétaires, et non le montant restant sur votre compte courant.

Ensuite, vous avez affaire à la certitude. Vous n'avez plus besoin de deviner, de vous demander ou d'espérer que vous avez fait votre calcul rapide correctement lorsque vous décidez quoi commander dans le menu. Vous savez juste. Lorsque vous pouvez faire confiance à votre plan de dépenses, il a une réponse réaliste à toute question de dépenses que vous pourriez avoir. Et surtout, nous voulons que nos budgets soient réalistes.

Prêt à faire un plan de dépenses? Quatre règles de YNAB vous permettent de faire facilement un plan de dépenses pour vous donner de la clarté lors de la prise de vos décisions financières. Puis-je acheter ça? Votre budget répond simplement à la question :oui ou non. Aucun espoir requis et totalement sans culpabilité.

-

APY vs APR :quelle est la différence ?

Pourcentage annuel de rendement, ou APY, et taux annuel en pourcentage, ou TAEG, sont les deux façons de parler dintérêt. Mais APY est lintérêt payé sur largent dans un compte de dépôt, tandis que lAP

-

Dividendes en actions vs dividendes en espèces :quelle est la différence ?

Avec la grande majorité des actions, les actionnaires peuvent commencer à réaliser des bénéfices lorsque la valeur de leurs actions augmente pendant la durée de leur détention. Mais quelques entrepris

Budget

- 401(k) vs Régime de retraite :quelle est la différence ?

- APR vs APY :quelle est la différence ?

- YNAB vs Mint :quelle est la différence ?

- Déduction fiscale vs crédit d'impôt :quelle est la différence ?

- Fonds communs de placement vs hedge funds :quelle est la différence ?

- Venmo contre. PayPal :quelle est la différence ?

- Comptabilité vs Comptabilité :quelle est la différence ?

- Options vs actions :quelle est la différence ?

- Chèques vs compte d'épargne :quelle est la différence ?

-

ETF croissance vs ETF valeur :quelle est la différence ?

ETF croissance vs ETF valeur :quelle est la différence ? Au fur et à mesure que vous construisez votre portefeuille de placements, vous rencontrerez probablement deux styles largement suivis - la valeur et la croissance. De plusieurs façons, loption que vou...

-

Solde actuel vs solde disponible :quelle est la différence ?

Solde actuel vs solde disponible :quelle est la différence ? Garder un œil sur le solde de votre compte courant est essentiel pour gérer votre argent. Mais les comptes courants ont généralement plus dun type de solde. Alors, lequel devriez-vous regarder? Si v...