Comment créer du crédit de manière simple et rapide

La plupart des Américains savent qu'il est important de créer du crédit, mais beaucoup ne savent pas comment. Si vous êtes de ceux qui ne savent pas comment créer du crédit, tu n'es pas seul.

En 2019, CNBC a rapporté qu'environ 40% des Américains ne savent pas comment fonctionnent les cotes de crédit. Il s'agit d'une statistique décevante mais pas tout à fait surprenante puisque la création de crédits est toujours absente du programme de la plupart des écoles. Bon pour vous d'avoir recherché ces précieuses informations!

Aujourd'hui, couvrons quelques notions de base de la construction de crédit. Dans cet article, Je vais partager quelques conseils sur la façon de créer du crédit rapidement et facilement.

Qu'est-ce que le crédit ?

Le crédit est simplement la capacité d'utiliser de l'argent emprunté.

Quand on pense au crédit, vous imaginez probablement des cartes de crédit et des prêts (prêts étudiants, prêts auto, hypothèques, etc). Mais vous utilisez également du crédit lorsque vous utilisez des services tels que des services publics, louer, et votre forfait mobile.

Les entreprises fournissent ces services en s'attendant à ce que vous payiez votre utilisation chaque mois. C'est pourquoi vous devez avoir un crédit établi pour être admissible à un appartement ou à un téléphone portable. Et si on vous a déjà demandé de verser une caution pour vos services publics, c'est parce que vous n'aviez pas suffisamment d'antécédents de crédit positifs pour assurer votre fournisseur de services publics que vous feriez vos paiements à temps et en totalité.

Pour construire du crédit, vous devez prouver qu'on peut vous faire confiance pour remplir vos obligations financières. La seule façon de le faire est de commencer à utiliser le crédit. Pas sûr de savoir comment commencer? Aucun problème, nous y reviendrons dans un instant. Mais avant de commencer votre parcours de création de crédit, vous méritez de savoir pourquoi un bon crédit est important.

Un bon crédit ouvre des portes financières. Lorsque vous avez un historique de crédit positif, vous êtes plus susceptible de vous qualifier pour une location d'appartement, carte de crédit, prêt automatique, ou une hypothèque lorsque vous avez un bon crédit. Mais, tout aussi important, vous êtes admissible à de meilleurs taux d'intérêt sur vos prêts.

L'intérêt est le coût d'emprunt de l'argent. Meilleur est votre crédit, plus votre taux d'intérêt est bas. Et plus votre taux d'intérêt est bas, moins vous payez pour emprunter de l'argent.

Prendre une hypothèque, par exemple. Si votre pointage de crédit est correct, vous pourriez obtenir un taux d'intérêt à 4,997%, mais avec un excellent crédit, vous pourriez obtenir un taux aussi bas que 3,408% (en utilisant les taux de fin 2019). Cela ne ressemble pas à une grande différence, le fait-il ? Mais sur une hypothèque de 30 ans pour 200 $, 000 maison, cette différence de taux d'intérêt peut vous faire économiser 185 $/mois en intérêts. Pendant la durée de votre prêt, vous économisez 66 $, 754 d'intérêt !

La ligne de fond? Un bon crédit paie. Un mauvais crédit coûte cher.

Comment construire du crédit

D'accord, Alors, comment commencer à bâtir un bon crédit ?

L'utilisation d'une carte de crédit pour créer du crédit est une option rapide et efficace. Mais assurez-vous d'utiliser vos cartes de crédit à bon escient. Ne dépensez jamais plus que ce que vous pouvez vous permettre de rembourser. Et si vous pouvez payer votre solde en totalité chaque mois, vous n'aurez jamais à payer un centime d'intérêts sur votre carte de crédit !

Voici quatre façons d'utiliser une carte de crédit pour accumuler du crédit :

- Devenez un utilisateur autorisé. Demandez à un parent ou tuteur si vous pouvez être un utilisateur autorisé sur sa carte de crédit. Parce que le parent ou le tuteur sera responsable de vos dépenses par carte de crédit, la société émettrice de la carte de crédit ne prend pas beaucoup de risques en vous permettant d'être un utilisateur autorisé. Il est donc extrêmement probable que vous soyez approuvé en tant qu'utilisateur afin de pouvoir commencer à vous constituer un crédit.

- Cartes sécurisées. Avec des cartes de crédit sécurisées, vous devez déposer un acompte avant de pouvoir utiliser votre carte. Si vous ne parvenez pas à payer votre facture, la compagnie de carte de crédit garderait votre dépôt.

- Cartes d'étudiant. Les cartes de crédit pour étudiants sont assorties de faibles limites de crédit pour aider les étudiants à apprendre à utiliser le crédit de manière responsable sans s'endetter trop.

- Cartes de magasin. Les cartes de magasin sont généralement plus faciles à qualifier que les cartes de crédit générales, car elles ont généralement des limites assez basses et ne peuvent être utilisées que pour certains magasins.

Si vous avez peur de vous endetter trop avec une carte de crédit (et c'est bien pour vous d'être conscient de vous-même et honnête !), il existe des moyens d'obtenir un bon crédit sans obtenir de carte de crédit.

Voici trois options :

- Prêts étudiants. Pour beaucoup d'entre nous, les prêts étudiants sont la seule façon dont nous pouvons nous permettre d'aller à l'université. Bien que les prêts étudiants ne soient pas idéaux, au moins, ils vous aident à construire votre crédit.

- Prêts auto. Comme pour les prêts étudiants, les prêts auto sont une nécessité pour beaucoup d'entre nous. Et tandis que nous détestons les taux d'intérêt plus élevés, au moins, ils offrent un moyen d'acheter une voiture et de se constituer un crédit.

- Demandez que le crédit de service soit signalé. Le crédit de service consiste moins à emprunter de l'argent qu'à devoir de l'argent pour des services. factures de services publics, paiement des loyers, et les forfaits de téléphonie mobile entrent tous dans cette catégorie. Dans la plupart des cas, vos paiements à temps ne sont pas signalés aux bureaux de crédit. Mais s'ils étaient signalés, ils vous aideraient à bâtir un bon crédit. Contactez donc vos fournisseurs et demandez-leur s'ils peuvent déclarer vos paiements à temps.

Il faut généralement environ six mois pour établir un crédit. Cela peut sembler long, mais rappelles-toi, les prêteurs doivent voir un l'histoire d'utilisation responsable avant qu'ils ne vous fassent suffisamment confiance pour vous prêter de l'argent. En termes de votre vie financière globale, six mois, c'est une goutte dans le seau.

Commencer petit. Peut-être obtenir une carte de crédit sécurisée ou étudiante. Mettez juste quelques nécessités sur votre carte chaque mois et payez la facture en totalité avant la date d'échéance. Puis, dans six mois à un an, demander plus de crédit, comme une deuxième carte de crédit avec une limite plus élevée. Utilisez cette carte de la même manière que la première pour démontrer qu'on peut vous faire confiance pour rester responsable même avec plus de crédit.

Continuez à effectuer des paiements à temps chaque mois, et avant de le savoir, vous aurez un excellent crédit!

Comment les cotes de crédit sont-elles calculées ?

Un élément clé de votre historique de crédit est votre pointage de crédit. Votre pointage de crédit est la note numérique qui vous est attribuée en fonction de vos antécédents d'utilisation du crédit. Vous avez probablement entendu le terme « Score FICO ». Il s'agit d'un type spécifique de pointage de crédit.

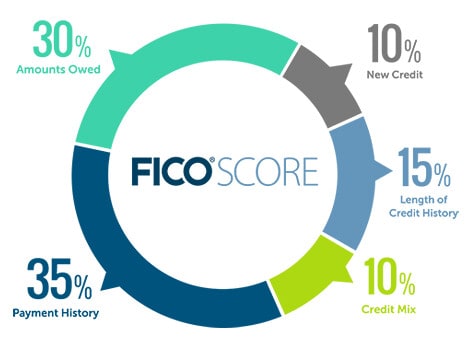

Votre pointage de crédit est composé de cinq facteurs clés :

- Historique des paiements :payez-vous à temps ? Visez zéro retard de paiement.

- Utilisation :quelle part de votre crédit disponible utilisez-vous ? Essayez d'utiliser moins de 30 % de votre limite de crédit disponible.

- Durée de l'historique de crédit :depuis combien de temps vos comptes sont-ils ouverts ? Le plus long, le meilleur. C'est pourquoi vous ne voulez pas fermer vos comptes.

- Activité récente :avez-vous demandé plus de crédit récemment ? Demander trop de crédit sur une période de six mois semble suspect.

- Mix crédit :quel type de crédit avez-vous ? Vous ne voulez généralement pas avoir seulement à court terme, prêts à haut risque. Les prêteurs sont plus à l'aise si vous avez un mélange de cartes de crédit et de prêts à tempérament (comme un prêt étudiant, prêt automatique, ou hypothèque).

Ces cinq facteurs ne sont pas pondérés de manière égale. Certains comptent plus que d'autres. Voici la répartition pour calculer votre score FICO :

- Historique des paiements : 35 %

- Utilisation : 30 %

- Durée de l'historique de crédit :15 %

- Activité récente :10 %

- Mix de crédit :10 %

Pour en savoir plus sur ce sujet, consultez notre guide pratique sur votre pointage de crédit (et pourquoi c'est important).

Comment augmenter votre pointage de crédit

Une fois que vous avez ouvert votre première carte de crédit ou obtenu votre premier prêt, vous augmenterez votre pointage de crédit au fil du temps simplement en effectuant des paiements à temps chaque mois. Si vous craignez d'oublier d'effectuer des paiements, configurez le paiement automatique pour que vous n'ayez jamais à y penser.

Et il y a quelques autres choses que vous pouvez faire pour augmenter rapidement et facilement votre pointage de crédit.

- Corrigez toute erreur sur votre rapport de crédit. Les erreurs sur les rapports de crédit sont étonnamment courantes et peuvent faire baisser votre score. Obtenez un rapport de crédit gratuit en ligne au moins une fois par an pour vérifier les erreurs.

- Ne demandez pas trop de cartes à la fois. Espacez vos candidatures de six mois à un an.

- Ne portez pas un gros solde. Gardez votre solde inférieur à 30% de votre crédit disponible pour montrer que vous ne dépassez pas vos limites.

- Ne fermez pas vos comptes. Même lorsqu'une carte de crédit est remboursée, gardez le compte ouvert et utilisez-le pour les nécessités de temps en temps. Cela augmentera la durée de votre historique de crédit et votre pointage de crédit global.

Avoir un bon crédit est essentiel à votre santé financière à long terme. Pour construire un bon crédit, vous devez utiliser les outils de crédit à bon escient. Effectuer régulièrement vos paiements à temps est le meilleur moyen d'augmenter votre pointage de crédit au fil du temps.

Bâtir un bon crédit ne se fait pas du jour au lendemain. Mais cela ne prend pas non plus beaucoup de temps ou d'efforts. Utilisez simplement votre crédit de manière responsable et effectuez ces paiements à temps chaque mois. Dans les six mois à un an, vous aurez un dossier de crédit établi.

Mais rappelez-vous :ce n'est pas parce que vous avez une carte de crédit que vous devez engager des frais d'intérêt ou une dette de carte de crédit. Payez votre facture en entier chaque mois pour éviter les problèmes de carte de crédit.

-

Comment créer et établir rapidement un crédit commercial dans le bon sens

Construire un crédit commercial nest pas la même chose que votre crédit personnel. Voici ce que vous devez savoir pour le faire afin que votre entreprise puisse commencer à financer des achats. E

-

Comment faire une demande de carte de crédit (et choisir celle qui vous convient)

Demander une carte de crédit est un processus relativement simple. Cependant, trouver la *bonne* carte de crédit nécessite un peu plus de recherche. Commencez par comprendre votre pointage de crédit e

Budget

- Comment changer le NIP sur une carte de crédit

- Comment retracer l'utilisation d'une carte de crédit volée

- Comment personnaliser l'image sur votre carte de crédit

- Comment les adolescents construisent-ils du crédit?

- Comment contester les frais de carte de crédit

- Comment construire votre crédit

- Comment rembourser rapidement une dette de carte de crédit - La manière intelligente

- Comment construire un crédit de la bonne manière

- Débit contre crédit :comparaison des récompenses

-

Comment fonctionnent les miles de carte de crédit - et lesquels sont les meilleurs

Comment fonctionnent les miles de carte de crédit - et lesquels sont les meilleurs Les miles de carte de crédit sont des points que vous accumulez après avoir effectué des achats éligibles avec votre carte de crédit. Lorsque vous en avez assez, vous pouvez réserver des hébergements ...

-

Comment fonctionnent les points de récompense des cartes de crédit - et quelles sont les meilleures cartes

Comment fonctionnent les points de récompense des cartes de crédit - et quelles sont les meilleures cartes La valeur des points de récompenses des cartes de crédit diffère dune carte à lautre, mais si vous recherchez une carte hybride de remise en argent et de récompenses de voyage, une carte à points peut...