Qu'est-ce que le coût cible ?

L'établissement des coûts cibles n'est pas seulement une méthode d'établissement des coûts, mais plutôt une technique de gestion où les prix sont déterminés par les conditions du marché, compte tenu de plusieurs facteurs, tels que les produits homogènes, niveau de compétition, pas/faibles coûts de commutationCoût des marchandises fabriquées (COGM)Le coût des marchandises fabriquées (COGM) est un terme utilisé dans la comptabilité de gestion qui fait référence à un calendrier ou à un relevé indiquant le total pour le client final, etc. Lorsque ces facteurs entrent en ligne de compte, la direction veut maîtriser les coûts, car ils ont peu ou pas de contrôle sur le prix de venteComptabilitéNos guides et ressources de comptabilité sont des guides d'auto-apprentissage pour apprendre la comptabilité et la finance à votre rythme. Parcourez des centaines de guides et de ressources.

La CIMA définit le coût cible comme « une estimation du coût d'un produit dérivée d'un prix de marché concurrentiel ».

Coût cible =Prix de vente - Marge bénéficiaire

Pourquoi cibler les coûts ?

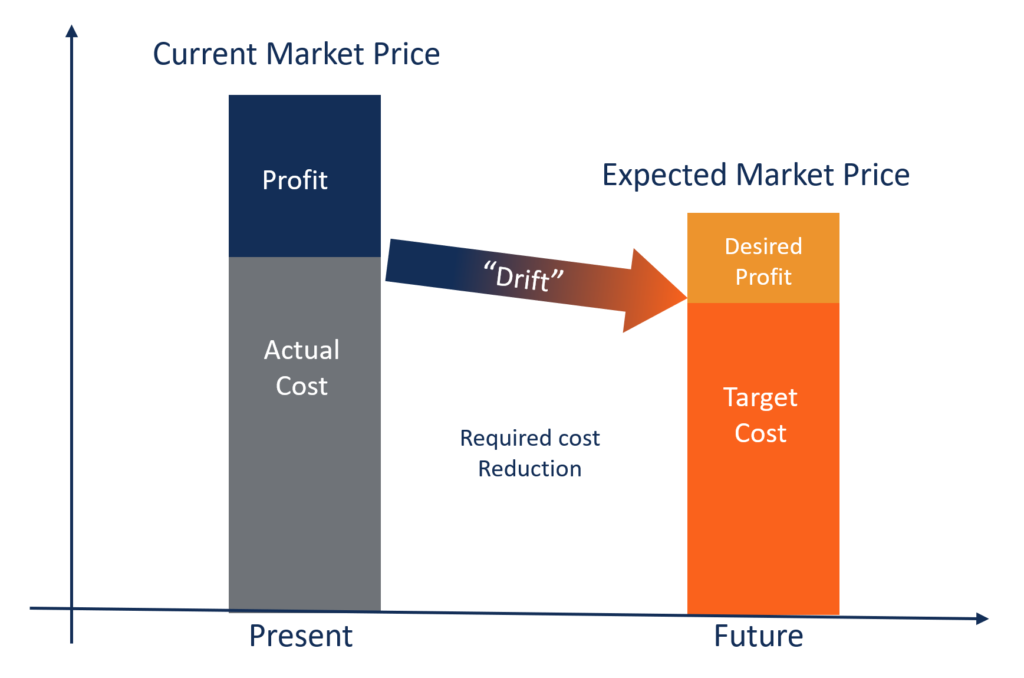

Dans des industries telles que FMCG (Fast Moving Consumer Goods), construction, soins de santé, et d'énergie, la concurrence est si intense que les prix sont déterminés par l'offre et la demande sur le marché. Les producteurs ne peuvent pas contrôler efficacement les prix de vente. Ils ne peuvent contrôler, dans une certaine mesure, leurs frais, l'objectif de la direction est donc d'influencer chaque composant du produit, service, ou les frais d'exploitation.

L'objectif clé de l'établissement des coûts cibles est de permettre à la direction d'utiliser une planification proactive des coûts, la gestion des coûts, et des pratiques de réduction des coûts où les coûts sont planifiés et calculés tôt dans le cycle de conception et de développement, plutôt que pendant les étapes ultérieures du développement et de la production du produit.

Principales caractéristiques de Target Costing :

- Le prix du produit est déterminé par les conditions du marché. La société est une preneur de prix Plutôt qu'un faiseur de prix.

- La marge bénéficiaire minimale requise est déjà incluse dans le prix de vente cible.

- Cela fait partie de la stratégie de la direction de se concentrer sur la réduction des coûts et la gestion efficace des coûts.

- La conception des produits, Caractéristiques, et les attentes des clients sont déjà intégrées lors de la formulation du prix de vente total.

- La différence entre le coût actuel et le coût cible est le "réduction des coûts, " que la direction veut atteindre.

- Une équipe est formée pour intégrer des activités telles que la conception, achat, fabrication, commercialisation, etc., pour trouver et atteindre le coût cible.

Avantages du coût cible :

- Il montre l'engagement de la direction envers l'amélioration des processus et l'innovation des produits pour obtenir des avantages concurrentiels.

- Le produit est créé à partir de l'attente du client et, Par conséquent, le coût est également basé sur des lignes similaires. Ainsi, le client sent que plus de valeur est livrée.

- Avec le temps qui passe, les opérations de l'entreprise s'améliorent considérablement, créer des économies d'échelle.

- L'approche de l'entreprise en matière de conception et de fabrication de produits devient axée sur le marché.

- De nouvelles opportunités de marché peuvent être converties en économies réelles pour obtenir le meilleur rapport qualité-prix plutôt que de simplement réaliser le coût le plus bas.

Exemple:

ABC Inc. est un grand acteur FMCG qui opère dans un marché très concurrentiel. Elle vend des aliments emballés aux clients finaux. ABC ne peut facturer que 20 $ par unité. Si la marge bénéficiaire prévue de l'entreprise est de 10 % sur le prix de vente, calculer le coût cible par unité.

Solution:

Marge bénéficiaire cible =10 % de 20 =2 $ par unité

Coût cible =Prix de vente - Marge bénéficiaire (20 $ - 2 $)

Coût cible =18 $ par unité

Téléchargez le modèle gratuit

Entrez votre nom et votre e-mail dans le formulaire ci-dessous et téléchargez le modèle gratuit maintenant !

Lecture connexe

CFI est le fournisseur mondial officiel de la certification Financial Modeling and Valuation Analyst (FMVA)® Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)® La certification Financial Modeling and Valuation Analyst (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans votre carrière financière. Inscrivez-vous aujourd'hui ! attestation, conçu pour transformer n'importe qui en un analyste financier de classe mondiale.

Si vous souhaitez faire avancer votre carrière en finance d'entreprise, ces articles de CFI vous aideront sur votre chemin :

- Coût des marchandises fabriquéesCoût des marchandises fabriquées (COGM)Le coût des marchandises fabriquées (COGM) est un terme utilisé dans la comptabilité de gestion qui fait référence à un tableau ou à un relevé indiquant le total

- Coûts fixes et variablesCoûts fixes et variablesLe coût est quelque chose qui peut être classé de plusieurs manières selon sa nature. L'une des méthodes les plus populaires est la classification selon

- Marge de contribution Marge de contribution La marge de contribution est le chiffre d'affaires d'une entreprise moins ses coûts variables. La marge de contribution qui en résulte peut être utilisée pour couvrir ses

- Formule du coût marginalFormule du coût marginalLa formule du coût marginal représente les coûts différentiels encourus lors de la production d'unités supplémentaires d'un bien ou d'un service. Le coût marginal

-

Qu'est-ce que le coût marginal ?

Le coût marginal représente les coûts supplémentaires encourus lors de la production dunités supplémentaires dun bien ou dun service. Il est calculé en prenant la variation totale du coût de productio

-

Qu'est-ce que le coût variable ?

Le coût variable est un concept utilisé dans la gestion et la comptabilité analytique dans lequel les frais généraux de fabrication fixes sont exclus du produit-coût de production. La méthode contrast

Comptabilité

- Coût des processus :qu'est-ce que c'est et pourquoi c'est important

- Qu'est-ce que le coût d'acquisition ?

- Qu'est-ce que la budgétisation basée sur les activités ?

- Qu'est-ce que le coût du capital ?

- Qu'est-ce que le coût des capitaux propres ?

- Qu'est-ce que le coût de production ?

- Qu'est-ce que la structure des coûts ?

- Qu'est-ce que le coût d'absorption ?

- Qu'est-ce que l'amortissement autorisé ?

-

Qu'est-ce que le coût historique ?

Qu'est-ce que le coût historique ? En comptabilité, le coût historique dun actif fait référence à son prix dachat ou à sa valeur monétaire dorigine. Sur la base du principe du coût historique, les transactions dune entreprise ont tenda...

-

Qu'est-ce qu'un coût implicite ?

Qu'est-ce qu'un coût implicite ? Un coût implicite est un coût dopportunité non monétaire qui est le résultat dune entreprise - plutôt que dencourir un coût direct, dépense monétaire - utiliser un actif ou une ressource quil possède ...