Que sont les bénéfices non répartis ?

Les bénéfices non répartis (RE) sont la partie accumulée des bénéfices d'une entreprise qui ne sont pas distribués sous forme de dividendes aux actionnaires, mais sont plutôt réservés pour être réinvestis dans l'entreprise. Normalement, ces fonds sont utilisés pour les achats de fonds de roulement et d'immobilisations (dépenses en capital) ou affectés au remboursement des dettes.

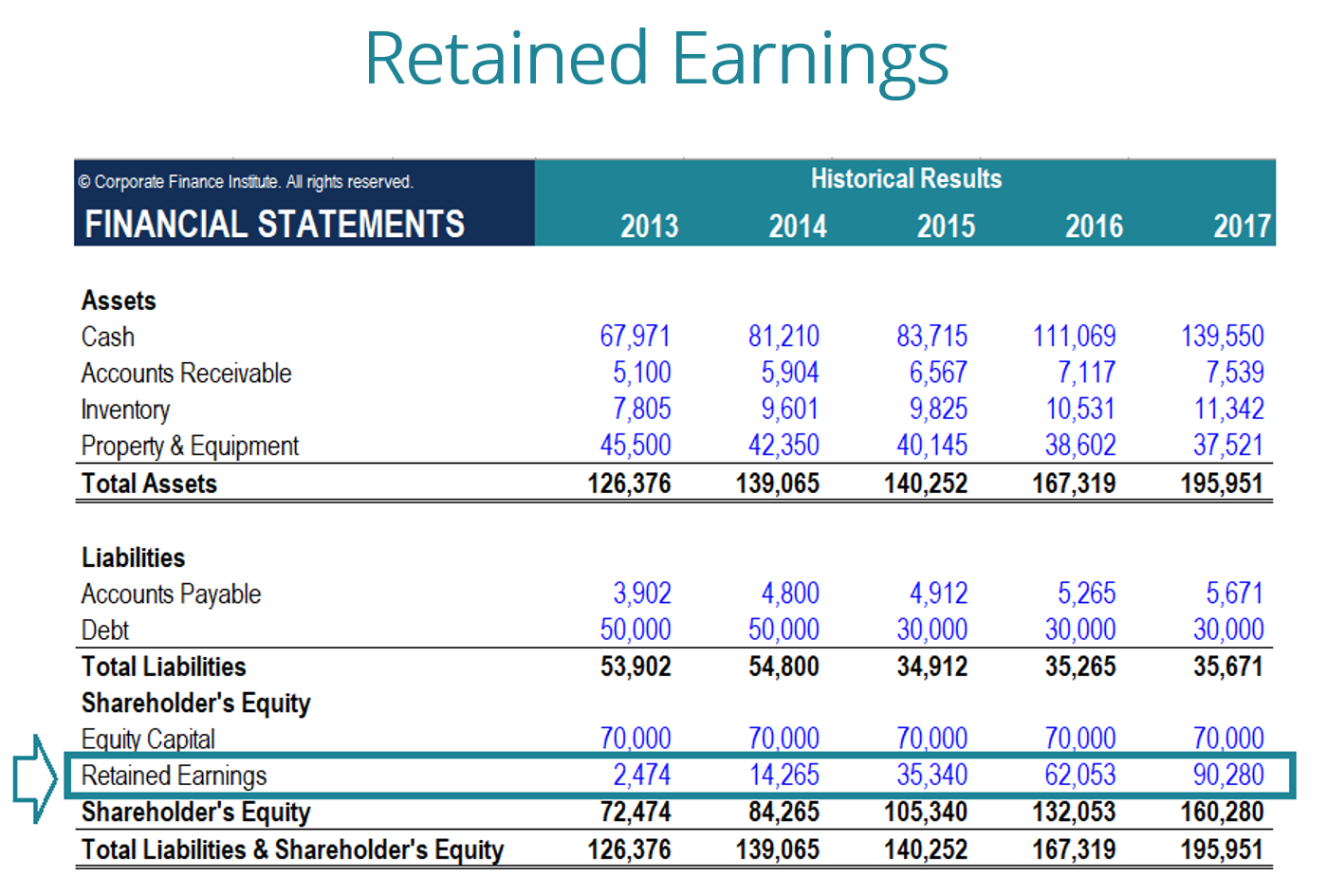

Les bénéfices non répartis sont présentés au bilanBilanLe bilan est l'un des trois états financiers fondamentaux. Les états financiers sont essentiels à la fois à la modélisation financière et à la comptabilité. dans la rubrique capitaux propres à la clôture de chaque exercice comptable. Pour calculer RE, le solde de départ du RE est ajouté au revenu net ou réduit d'une perte nette, puis les versements de dividendes sont soustraits. Un rapport de synthèse appelé état des bénéfices non répartis est également tenu, décrivant les changements dans RE pour une période spécifique.

Le but des bénéfices non répartis

Le report à nouveau représente un lien utile entre le compte de résultat et le bilan, tels qu'ils sont enregistrés en capitaux propres, qui relie les deux énoncés. Le but de conserver ces bénéfices peut être varié et comprend l'achat de nouveaux équipements et machines, dépenses en recherche et développement, ou d'autres activités susceptibles de générer de la croissance pour l'entreprise. Ce réinvestissement dans l'entreprise vise à réaliser encore plus de bénéfices à l'avenir.

Si une entreprise ne pense pas qu'elle peut tirer un retour sur investissement suffisant de ces bénéfices non répartis (c'est-à-dire, gagner plus que leur coût du capital), ensuite, ils distribueront souvent ces bénéfices aux actionnaires sous forme de dividendes ou procéderont à des rachats d'actions.

Qu'est-ce que la formule des bénéfices non répartis ?

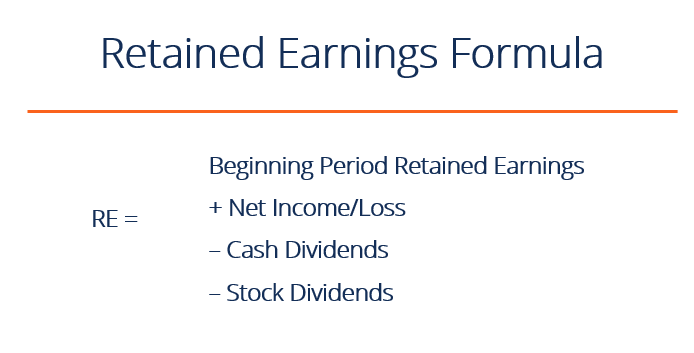

La formule RE est la suivante :

RE =Période de début RE + Revenu net/Perte nette – Dividendes en espèces – Dividendes en actions

Où RE =Bénéfices non répartis

Bénéfices non répartis de début de période

A la fin de chaque exercice comptable, les bénéfices non répartis sont portés au bilan en tant que revenus cumulés de l'année précédente (y compris les revenus de l'année en cours), déduction faite des dividendes versés aux actionnaires. Dans le prochain cycle comptable, le solde de clôture RE de la période comptable précédente deviendra désormais le solde d'ouverture des bénéfices non répartis.

Le solde RE peut ne pas toujours être un nombre positif, car cela peut refléter le fait que la perte nette de la période en cours est supérieure à celle du solde d'ouverture du RE. Alternativement, une distribution importante de dividendes dépassant le solde du report à nouveau peut le rendre négatif.

Impact du revenu net sur les bénéfices non répartis

Tout changement ou mouvement avec le revenu netRevenu netLe revenu net est un élément de ligne clé, non seulement dans le compte de résultat, mais dans les trois états financiers principaux. Tant qu'il est atteint, cela aura un impact direct sur le solde RE. Des facteurs tels qu'une augmentation ou une diminution du bénéfice net et l'apparition d'une perte nette ouvriront la voie à la rentabilité ou au déficit de l'entreprise. Le compte des bénéfices non répartis peut être négatif en raison de pertes nettes cumulées. Naturellement, les mêmes éléments qui affectent le résultat net affectent RE.

Des exemples de ces éléments incluent le chiffre d'affaires, coût des marchandises vendues, dépréciation, et autres dépenses d'exploitation. Les éléments non monétaires tels que les dépréciations ou les dépréciations et les rémunérations à base d'actions affectent également le compte.

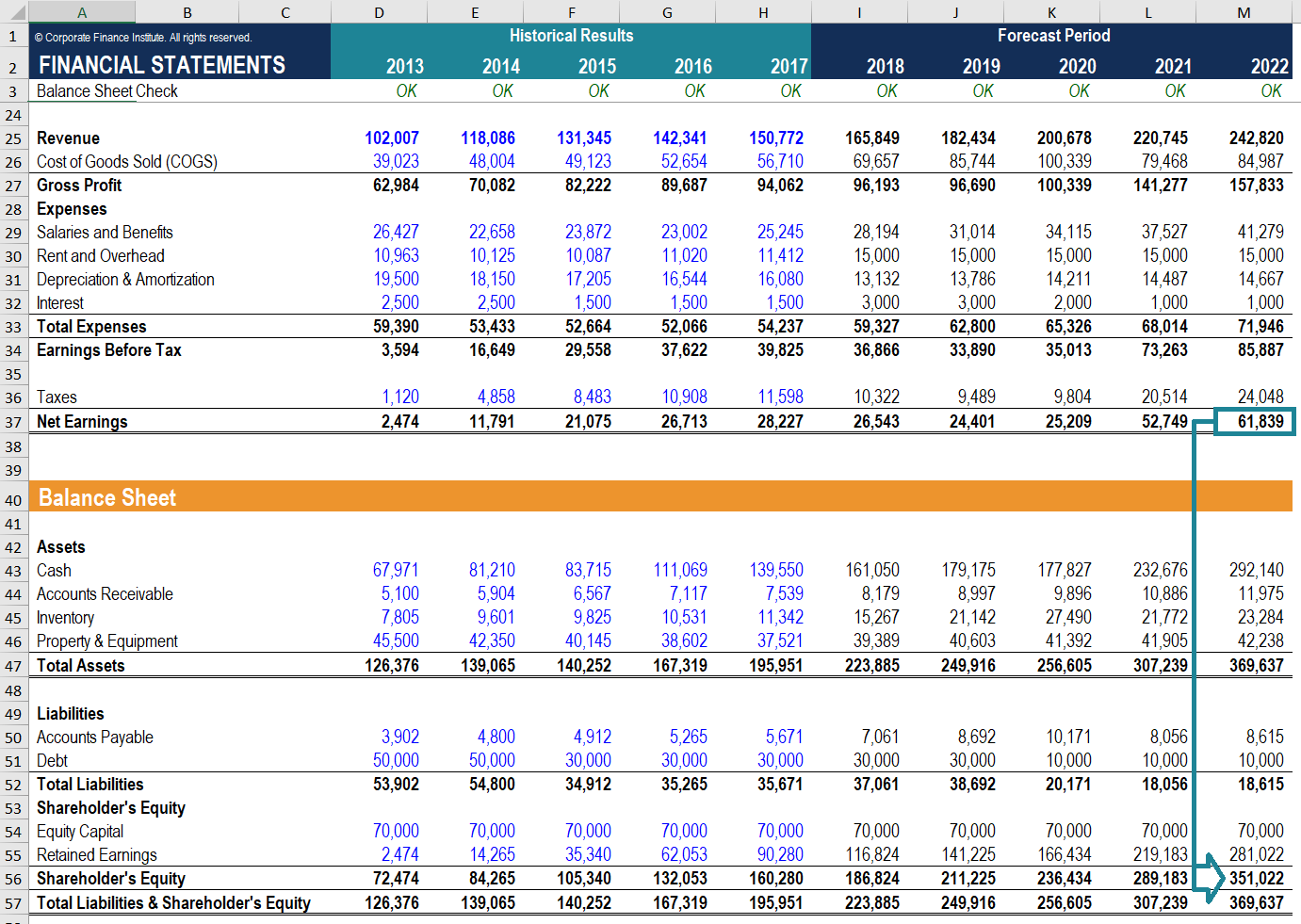

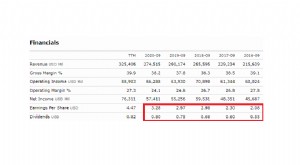

Image :Cours de modélisation financière de CFI.

Impact des dividendes sur les bénéfices non répartis

La distribution de dividendes aux actionnaires peut se faire sous forme d'espèces ou d'actions. Les deux formes peuvent réduire la valeur de l'ER pour l'entreprise. Les dividendes en espèces représentent une sortie de trésorerie et sont enregistrés en diminution du compte de trésorerie. Ceux-ci réduisent la taille du bilan d'une entreprise. BilanLe bilan est l'un des trois états financiers fondamentaux. Les états financiers sont essentiels à la fois à la modélisation financière et à la comptabilité. et la valeur de l'actif puisque l'entreprise ne détient plus une partie de ses liquidités.

Dividendes en actions, cependant, ne nécessitent pas de sortie de fonds. Au lieu, ils réaffectent une partie de l'ER aux actions ordinaires et à des comptes de capital versés supplémentaires. Cette allocation n’a pas d’impact sur la taille globale du bilan de l’entreprise, mais cela diminue la valeur des actions par action.

En savoir plus :comment prévoir le bilan d'une entrepriseProjeter les postes du bilanProjecter les postes du bilan consiste à analyser le fonds de roulement, EPI, la dette du capital social et le résultat net. Ce guide explique comment calculer.

Bénéfices non répartis de fin de période

En fin de période, vous pouvez calculer votre solde final des bénéfices non répartis pour le bilan en prenant la période de début, en ajoutant tout revenu net ou perte nette, et en soustrayant les dividendes.

Exemple de calcul

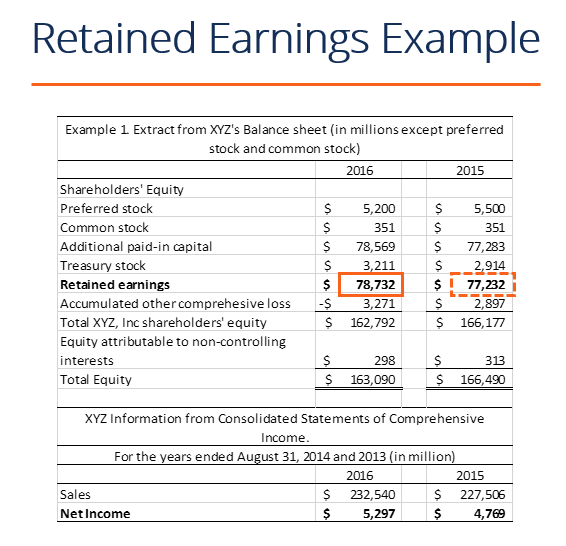

Dans cet exemple, le montant des dividendes versés par XYZ nous est inconnu, donc en utilisant les informations du bilan et du compte de résultat, on peut le dériver en se souvenant de la formule Début RE – Fin RE + Revenu net (-perte) =Dividendes

Nous savons déjà:

Début RE : 77 $, 232

Fin de RE : 78 $, 732

Revenu net: 5 $, 297

Donc, 77 $, 232 – 78 $, 732 + 5 $, 297=3 $, 797

Dividendes payés =3 $, 797

Nous pouvons confirmer que cela est correct en appliquant la formule de RE de début + Revenu net (perte nette) – dividendes =RE de fin

Nous avons alors 77 $, 232 + 5 $, 297 – 3 $, 797 =78 $, 732, qui est en fait notre chiffre pour la fin des bénéfices non répartis

Explication vidéo des bénéfices non répartis

Vous trouverez ci-dessous une courte vidéo explicative pour vous aider à comprendre l'importance des bénéfices non répartis d'un point de vue comptable.

Cette vidéo est tirée du cours sur les fondamentaux de l'analyse financière de la FCI.

Applications en modélisation financière

En modélisation financière, il est nécessaire d'avoir un calendrier distinct pour la modélisation des bénéfices non répartis. Le planning utilise un calcul de type tire-bouchon, où le solde d'ouverture de la période en cours est égal au solde de clôture de la période précédente. Entre les soldes d'ouverture et de clôture, le revenu net/la perte nette de la période en cours est ajouté et tous les dividendes sont déduits. Finalement, le solde de clôture de l'échéancier est lié au bilan. Cela permet de terminer le processus de liaison des 3 états financiers dans ExcelComment les 3 états financiers sont liésComment les 3 états financiers sont-ils liés entre eux ? Nous expliquons comment lier les 3 états financiers entre eux pour la modélisation financière et.

Pour apprendre plus, consultez nos cours de modélisation financière en vidéo.

Ressources additionnelles

CFI propose la certification Financial Modeling &Valuation Analyst (FMVA). Inscrivez-vous dès aujourd'hui !® Devenez un analyste certifié en modélisation et évaluation financières (FMVA)® La certification d'analyste en modélisation et évaluation financières (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans votre carrière en finance. Inscrivez-vous aujourd'hui ! programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour vous aider à faire avancer votre carrière, consultez les ressources supplémentaires de la FCI ci-dessous :

- Trois états financiersTrois états financiersLes trois états financiers sont le compte de résultat, le bilan, et l'état des flux de trésorerie. Ces trois déclarations fondamentales sont

- Modèle à 3 étatsModèle à 3 étatsUn modèle à 3 états relie le compte de résultat, bilan, et l'état des flux de trésorerie dans un modèle financier connecté de manière dynamique. Exemples, guider

- Modèle de déclaration de revenusÉtat de résultatLe compte de résultat est l'un des principaux états financiers d'une entreprise qui montre ses profits et ses pertes sur une période de temps. Le bénéfice ou

- Guide to Financial ModelingGuide gratuit de modélisation financièreCe guide de modélisation financière couvre les astuces Excel et les meilleures pratiques sur les hypothèses, Conducteurs, prévision, reliant les trois énoncés, Analyse DCF, Suite

-

Des bénéfices non répartis

Que sont les bénéfices non répartis ? Les bénéfices non répartis sont un concept important en comptabilité. Le terme fait référence aux bénéfices historiques réalisés par une entreprise, moins les d

-

Que sont les bénéfices non répartis ?

Les bénéfices non répartis sont les sommes dargent quune entreprise a laissées après avoir versé des dividendes à ses actionnaires. Cest un outil important qui vous montre combien dargent une entrepri

Comptabilité

- Que sont les rapprochements de bilan ?

- Quels sont les gains admissibles en cas d'invalidité?

- Qu'est-ce qu'un solde de compte ?

- Que sont les gains ?

- Qu'est-ce que la gestion des revenus ?

- Qu'est-ce que la volatilité des bénéfices ?

- Qu'est-ce que l'état des bénéfices non répartis?

- Que sont les gains perdus ?

- Que sont les bénéfices non répartis ?

-

Que sont les gains normalisés ?

Que sont les gains normalisés ? Les bénéfices normalisés font référence aux ajustements apportés aux états financiers pour éliminer les effets ponctuels susceptibles davoir une incidence sur le bénéfice net. Une prémisse fondamental...

-

Que sont les gains inattendus ?

Que sont les gains inattendus ? « Bénéfices inattendus » est le terme utilisé en comptabilité pour traiter la différence entre les bénéfices réels dune entreprise pour une période donnée et les bénéfices quelle était censée générer....