Des bénéfices non répartis

Que sont les bénéfices non répartis ?

Les bénéfices non répartis sont un concept important en comptabilité. Le terme fait référence aux bénéfices historiques réalisés par une entreprise, moins les dividendes qu'il a versés dans le passé. Le mot « retenu » rend compte du fait que, parce que ces bénéfices n'ont pas été versés aux actionnaires sous forme de dividendes, ils ont plutôt été conservés par l'entreprise. Pour cette raison, les bénéfices non répartis diminuent lorsqu'une entreprise perd de l'argent ou verse des dividendes, et augmenter lorsque de nouveaux profits sont créés.

Points clés à retenir

- Les bénéfices non répartis (RE) sont le montant du bénéfice net qui reste à l'entreprise après avoir versé des dividendes à ses actionnaires.

- La décision de conserver les bénéfices ou de les répartir entre les actionnaires est généralement laissée à la direction de l'entreprise.

- Une entreprise axée sur la croissance peut ne pas verser de dividendes du tout ou verser de très petits montants, car elle peut préférer utiliser les bénéfices non distribués pour financer des activités d'expansion.

Formule et calcul des bénéfices non répartis

RE=BP+Revenu net (ou perte)−C−Swhere:BP=Période de début REC=Dividendes en espècesS=Dividendes en actions

Ce que les bénéfices non répartis peuvent vous dire

Les options suivantes couvrent globalement toutes les utilisations possibles qu'une entreprise peut faire de son excédent d'argent. La première option conduit à ce que l'argent des bénéfices sorte des livres et des comptes de l'entreprise pour toujours, car les paiements de dividendes sont irréversibles.

Toutes les autres options conservent les gains pour une utilisation au sein de l'entreprise, et ces investissements et activités de financement constituent les bénéfices non répartis (RE).

- L'argent du revenu peut être distribué (entièrement ou partiellement) entre les propriétaires d'entreprise (actionnaires) sous forme de dividendes.

- Il peut être investi pour étendre les opérations commerciales existantes, comme augmenter la capacité de production des produits existants ou embaucher plus de représentants commerciaux.

- Il peut être investi pour lancer un nouveau produit/variante, comme un fabricant de réfrigérateurs qui se lance dans la production de climatiseurs, ou un fabricant de biscuits au chocolat lançant des variantes à l'orange ou à l'ananas.

- L'argent peut être utilisé pour toute fusion éventuelle, acquisition, ou un partenariat qui mène à de meilleures perspectives commerciales.

- Il peut également être utilisé pour des rachats d'actions.

- Les bénéfices peuvent être utilisés pour rembourser tout prêt (dette) impayé que l'entreprise pourrait devoir.

Par définition, les bénéfices non répartis sont les bénéfices ou bénéfices nets cumulés d'une entreprise après comptabilisation des paiements de dividendes. Il est également appelé excédent de revenus et représente l'argent de réserve, qui est à la disposition de la direction de l'entreprise pour réinvestir dans l'entreprise. Exprimé en pourcentage des gains totaux, il est également appelé taux de rétention et est égal à (1 – le taux de distribution des dividendes).

Bien que la dernière option de remboursement de la dette entraîne également la sortie de l'argent de l'entreprise, il a toujours un impact sur les comptes de l'entreprise (par exemple, sur l'épargne des futurs paiements d'intérêts, qui le qualifie pour l'inclusion dans les bénéfices non distribués).

Les bénéfices donnent beaucoup de latitude au(x) propriétaire(s) de l'entreprise ou à la direction de l'entreprise pour utiliser l'argent excédentaire gagné. Ce bénéfice est souvent reversé aux actionnaires, mais il peut également être réinvesti dans l'entreprise à des fins de croissance. L'argent non versé aux actionnaires compte comme bénéfices non répartis.

Gestion et bénéfices non répartis

La décision de conserver les bénéfices ou de les répartir entre les actionnaires est généralement laissée à la direction de l'entreprise. Cependant, elle peut être contestée par les actionnaires à la majorité car ils sont les véritables propriétaires de l'entreprise.

La direction et les actionnaires peuvent souhaiter que l'entreprise conserve les bénéfices pour plusieurs raisons différentes. Être mieux informé sur le marché et l'activité de l'entreprise, le management peut avoir en vue un projet à forte croissance, qu'ils peuvent percevoir comme un candidat pour générer des rendements substantiels à l'avenir.

À long terme, de telles initiatives peuvent conduire à de meilleurs rendements pour les actionnaires de l'entreprise au lieu de ceux tirés des versements de dividendes. Le remboursement de la dette à intérêt élevé peut également être préféré par la direction et les actionnaires, au lieu de versements de dividendes.

D'autre part, lorsqu'une entreprise génère des revenus excédentaires, une partie des actionnaires à long terme peut s'attendre à des revenus réguliers sous forme de dividendes en récompense d'avoir investi leur argent dans l'entreprise. Les traders qui recherchent des gains à court terme peuvent également préférer les paiements de dividendes qui offrent des gains instantanés.

Le plus souvent, la direction de l'entreprise adopte une approche équilibrée. Il s'agit de verser un montant nominal de dividendes et de conserver une bonne partie des bénéfices, qui offre un gagnant-gagnant.

Dividendes par rapport aux bénéfices non répartis

Les dividendes peuvent être distribués sous forme d'espèces ou d'actions. Les deux formes de distribution réduisent les bénéfices non distribués. Le paiement en espèces des dividendes entraîne des sorties de trésorerie et est enregistré dans les livres et comptes en réductions nettes. La société perdant la propriété de ses liquidités sous forme de dividendes en espèces, il réduit la valeur patrimoniale de l'entreprise au bilan, impactant ainsi RE.

D'autre part, bien que les dividendes en actions ne conduisent pas à une sortie de fonds, le paiement en actions transfère une partie des bénéfices non distribués aux actions ordinaires. Par exemple, si une entreprise verse une action en dividende pour chaque action détenue par les investisseurs, le prix par action sera réduit de moitié car le nombre d'actions doublera essentiellement. Parce que l'entreprise n'a pas créé de valeur réelle simplement en annonçant un dividende en actions, le cours de bourse par action est ajusté en fonction de la proportion du dividende en actions.

Bien que l'augmentation du nombre d'actions puisse ne pas avoir d'impact sur le bilan de l'entreprise car le prix du marché est automatiquement ajusté, il diminue la valorisation par action, qui se reflète dans les comptes de capital, impactant ainsi l'ER.

Une entreprise axée sur la croissance peut ne pas verser de dividendes du tout ou verser de très petits montants, car elle peut préférer utiliser les bénéfices non distribués pour financer des activités telles que la recherche et le développement, commercialisation, exigences en fonds de roulement, dépenses en capital, et des acquisitions pour réaliser une croissance supplémentaire. Ces sociétés ont des bénéfices non répartis élevés au fil des ans.

Une entreprise arrivée à maturité peut ne pas avoir beaucoup d'options ou de projets à haut rendement pour utiliser les liquidités excédentaires, et il peut préférer distribuer des dividendes. Ces entreprises ont tendance à avoir de faibles ER.

Bénéfices non répartis par rapport aux revenus

Les revenus et les bénéfices non répartis sont tous deux importants pour évaluer la santé financière d'une entreprise, mais ils mettent en évidence différents aspects de la situation financière. Les revenus se situent en haut du compte de résultat et sont souvent désignés comme le numéro de la première ligne lorsqu'ils décrivent les performances financières d'une entreprise.

Le chiffre d'affaires est l'argent généré par une entreprise au cours d'une période, mais avant que les dépenses d'exploitation et les frais généraux ne soient déduits. Dans certains secteurs, le chiffre d'affaires est appelé ventes brutes car le chiffre brut est calculé avant toute déduction.

Les bénéfices non répartis sont la partie des bénéfices cumulés d'une entreprise qui est détenue ou conservée et conservée pour une utilisation future. Les bénéfices non répartis pourraient être utilisés pour financer une expansion ou verser des dividendes aux actionnaires à une date ultérieure. Les bénéfices non répartis sont liés au revenu net (par opposition au revenu brut) car il s'agit du montant du revenu net économisé par une entreprise au fil du temps.

Limites des bénéfices non répartis

Pour un analyste, le chiffre absolu des bénéfices non répartis au cours d'un trimestre ou d'une année donnée peut ne pas fournir d'informations significatives. L'observer sur une période de temps (par exemple, sur cinq ans) indique uniquement la tendance de la somme d'argent qu'une entreprise ajoute aux bénéfices non répartis.

En tant qu'investisseur, on aimerait en savoir beaucoup plus, comme les rendements que les bénéfices non distribués ont générés et s'ils étaient meilleurs que tout autre investissement. En outre, les investisseurs peuvent préférer voir des dividendes plus importants plutôt que des augmentations annuelles importantes des bénéfices non répartis.

Bénéfices non distribués à la valeur de marché

Une façon d'évaluer le succès d'une entreprise dans l'utilisation des fonds conservés consiste à examiner un facteur clé appelé bénéfices non distribués par rapport à la valeur marchande. Il est calculé sur une période de temps (généralement quelques années) et évalue la variation du cours de l'action par rapport aux bénéfices nets conservés par l'entreprise.

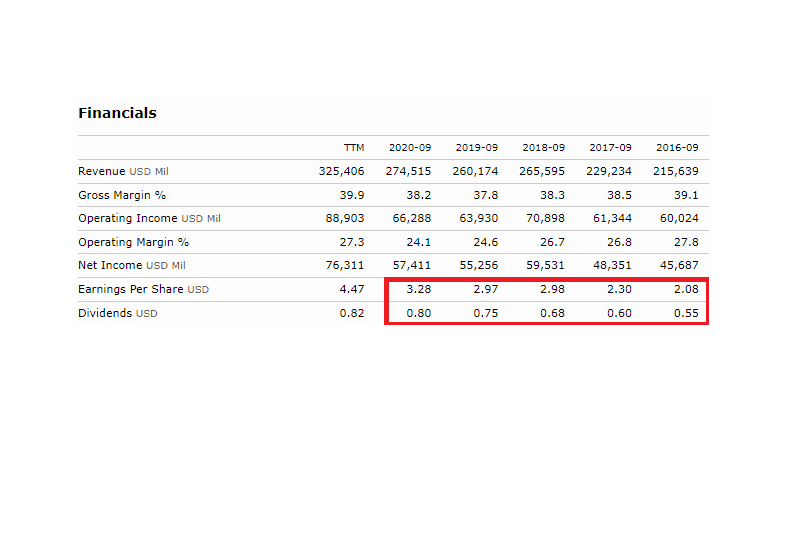

Par exemple, durant la période comprise entre septembre 2016 et septembre 2020, Le cours de l'action Apple Inc. (AAPL) est passé de 28,18 $ à 112,28 $ par action. Durant la même période, le bénéfice total par action (BPA) était de 13,61 $, tandis que le dividende total versé par la société était de 3,38 $ par action.

Comme l'indique Morningstar, Apple avait les chiffres de BPA et de dividendes suivants sur la période donnée, et les additionner donne les valeurs ci-dessus pour le BPA total et le dividende total.

La différence entre le BPA total et le dividende total donne le bénéfice net conservé par la société :13,61 $ - 3,38 $ =10,23 $. C'est-à-dire, au cours de la période, la société a conservé un bénéfice total de 10,23 $ par action.

Sur la même durée, le cours de son action a augmenté de (112,28 $ - 28,18 $ =84,10 $) par action. En divisant cette hausse de prix par action par le bénéfice net conservé par action, on obtient un facteur de (84,10 $ / 10,23 $ =8,22), qui indique que pour chaque dollar de bénéfices non répartis, l'entreprise a réussi à créer une valeur marchande de 8,22 $.

Si l'entreprise n'avait pas conservé cet argent et avait plutôt contracté un prêt portant intérêt, la valeur générée aurait été moindre en raison du paiement d'intérêts sortant. RE offre du capital gratuit pour financer des projets, permettant une création de valeur efficace par des entreprises rentables. Cependant, les lecteurs doivent noter que le calcul ci-dessus est indicatif de la valeur créée par rapport à l'utilisation des bénéfices non répartis uniquement, et il n'indique pas la valeur globale créée par l'entreprise.

Exemple de bénéfices non répartis

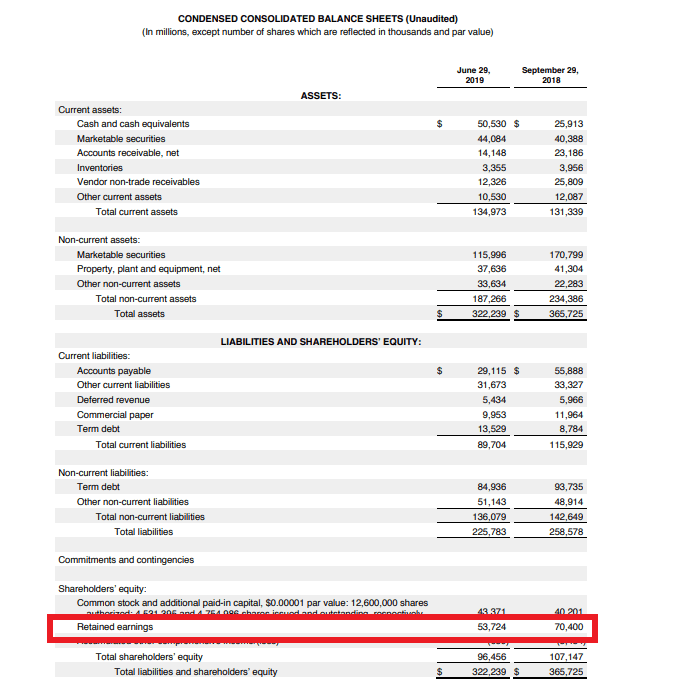

Les entreprises enregistrent publiquement les bénéfices non répartis dans la section capitaux propres du bilan. Par exemple, Le bilan d'Apple Inc. du troisième trimestre de l'exercice 2019 montre que la société avait des bénéfices non répartis de 53,724 milliards de dollars à la fin du trimestre en juin 2019 :

De la même manière, le fabricant d'iPhone, dont l'exercice se termine en septembre, avait 70,4 milliards de dollars de bénéfices non répartis en septembre 2018 :

Les bénéfices non répartis sont calculés en ajoutant le bénéfice net (ou en soustrayant les pertes nettes) des bénéfices non répartis de la période précédente, puis en soustrayant tout dividende net versé aux actionnaires.

Le chiffre est calculé à la fin de chaque période comptable (mensuelle/trimestrielle/annuelle). Comme le suggère la formule, les bénéfices non répartis sont fonction du chiffre correspondant de l'exercice précédent. Le nombre résultant peut être positif ou négatif, en fonction du bénéfice net ou de la perte générés par l'entreprise au fil du temps. Alternativement, la société versant des dividendes importants qui dépassent les autres chiffres peut également conduire à des bénéfices non distribués négatifs.

Tout élément ayant une incidence sur le résultat net (ou la perte nette) aura une incidence sur les bénéfices non répartis. Ces éléments comprennent les revenus des ventes, coût des marchandises vendues (COGS), dépréciation, et les dépenses d'exploitation nécessaires.

Les bénéfices non répartis sont-ils une sorte de capitaux propres ?

Les bénéfices non répartis sont un type de capitaux propres et sont donc présentés dans la section capitaux propres du bilan. Bien que les bénéfices non répartis ne soient pas en eux-mêmes un actif, ils peuvent être utilisés pour acheter des actifs tels que des stocks, équipement, ou d'autres investissements. Par conséquent, une entreprise avec un important solde de bénéfices non répartis peut être bien placée pour acheter de nouveaux actifs à l'avenir ou offrir des paiements de dividendes accrus à ses actionnaires.

Que signifient les bénéfices non répartis négatifs ?

En général, une entreprise avec un solde négatif des bénéfices non répartis signalerait une faiblesse car elle indique que l'entreprise a subi des pertes au cours d'une ou plusieurs années précédentes. Cependant, il est plus difficile d'interpréter une entreprise avec des bénéfices non répartis élevés.

Qu'est-ce que cela signifie pour une entreprise d'avoir des bénéfices non répartis élevés?

D'une part, des bénéfices non répartis élevés pourraient indiquer une solidité financière, car ils démontrent un historique de rentabilité au cours des années précédentes. De l'autre, cela pourrait également indiquer que la direction de l'entreprise a du mal à trouver des opportunités d'investissement rentables pour ses bénéfices non répartis. Dans ces circonstances, les actionnaires pourraient préférer que la direction verse simplement le solde de ses bénéfices non répartis sous forme de dividendes.

-

Un guide du débutant sur les bénéfices non répartis

Les bénéfices non répartis sont une partie importante de toute entreprise ; vous donnant les moyens de réinvestir ou de développer votre entreprise. Les bénéfices non répartis reflètent le montant du

-

Comment préparer un état des bénéfices non répartis

Létat des bénéfices non répartis résume toute modification des bénéfices non répartis sur une période donnée. Découvrez pourquoi la création dun état des bénéfices non répartis peut être bénéfique pou

Comptabilité

- Une perte nette réduit-elle les bénéfices non répartis ?

- Guide des bénéfices non répartis :formule et exemples

- Qu'est-ce que la gestion des revenus ?

- Qu'est-ce que la volatilité des bénéfices ?

- Comment calculer les bénéfices non répartis

- Que sont les bénéfices non répartis ?

- Que fait votre entreprise de ses bénéfices non répartis ?

- Comprendre le rendement des bénéfices

- Estimation des revenus

-

Que sont les gains inattendus ?

Que sont les gains inattendus ? « Bénéfices inattendus » est le terme utilisé en comptabilité pour traiter la différence entre les bénéfices réels dune entreprise pour une période donnée et les bénéfices quelle était censée générer....

-

Que sont les bénéfices non répartis ?

Que sont les bénéfices non répartis ? Les bénéfices non répartis sont les sommes dargent quune entreprise a laissées après avoir versé des dividendes à ses actionnaires. Cest un outil important qui vous montre combien dargent une entrepri...