Qu'est-ce que l'EPI (Propriété,

Biens, Plante, et l'équipement (PPE) est un non courant, immobilisation corporelle figurant au bilanBilanLe bilan est l'un des trois états financiers fondamentaux. Les états financiers sont essentiels à la fois à la modélisation financière et à la comptabilité. d'une entreprise et est utilisé pour générer des revenus et des bénéfices. Les immobilisations corporelles jouent un rôle clé dans la planification financière et l'analyse des opérations et des dépenses futures d'une entreprise, surtout en ce qui concerne les dépenses en capital.

Le compte d'immobilisations corporelles est souvent désigné comme net de l'amortissement cumulé. Cela signifie que si une entreprise n'achète pas de nouveaux équipements supplémentaires (par conséquent, ses dépenses en capital sont nulles), alors les immobilisations corporelles nettes devraient lentement diminuer en valeur chaque année en raison de la dépréciation. Cela peut être mieux déterminé avec un plan d'amortissement.

Les immobilisations corporelles sont un élément du compte d'immobilisations corporelles et les actifs sont généralement très illiquides. Une entreprise peut vendre son matériel, mais pas aussi facilement ou rapidement qu'il peut vendre son inventaireInventaireInventaire est un compte d'actif courant figurant au bilan, composé de toutes les matières premières, travaux en cours, et les produits finis qu'un ou des investissements tels que des obligations ou des actions. La valeur des immobilisations corporelles entre les entreprises varie considérablement selon la nature de ses activités. Par exemple, une entreprise de construction aura généralement un bien immobilier nettement plus élevé, plante, et le solde de l'équipement qu'un cabinet comptable.

Ce qui est classé comme propriété, Plante, et l'équipement?

Biens, plante, et l'équipement comprend essentiellement tout le long terme d'une entreprise, immobilisations. Les immobilisations corporelles sont tangibles, identifiable, et devrait générer un rendement économique pour l'entreprise pendant plus d'un an ou un cycle d'exploitation (selon le plus long des deux).

Le compte peut inclure des machines, équipement, Véhicules, immeubles, terre, matériel de bureau, et mobilier, entre autres. Noter que, de toutes ces classes d'actifs, le terrain est l'un des seuls actifs qui ne se déprécie pas dans le temps.

Si une entreprise produit des machines (à vendre), que la machine n'est pas classée comme propriété, plante, et l'équipement, mais est plutôt classé comme inventaire. Il en va de même pour les sociétés immobilières qui détiennent des immeubles et des terrains à leur actif. Leurs immeubles de bureaux et leurs terrains sont des PP&E, mais les maisons ou les terres qu'ils vendent font partie de l'inventaire.

Formule EPI

Formule:

immobilisations corporelles nettes =immobilisations corporelles brutes + dépenses en capital - amortissement cumulé

Pour illustrer:

En mai 2017, Factory Corp. possédait des machines PPE d'une valeur brute de 5 $, 000, 000. L'amortissement cumulé pour la même machine était de 2 $, 100, 000. En raison de l'usure des machines, l'entreprise a décidé d'acheter 1 $ supplémentaire, 000, 000 en équipements neufs. Pour cette période, la dépense d'amortissement pour tout l'équipement ancien et nouveau est de 150 $, 000.

Ainsi, le solde final est de 3 $, 750, 000. Ceci est trouvé en prenant 5 $, 000, 000 + 1 $, 000, 000 – 2 $, 100, 000 – 150 $, 000.

Dépenses en capital

Comme le montre la formule ci-dessus, Les dépenses en capital (souvent appelées CapEx en abrégé) sont ce qui est ajouté à la propriété nette, plante, et le solde de l'équipement au bilan. Lorsque l'entreprise dépense de l'argent pour investir dans (1) la mise à jour de l'équipement existant, ou (2) l'achat de nouveaux équipements supplémentaires, cela s'ajoute au solde total des immobilisations corporelles au bilan.

Reconnaissance et évaluation des immobilisations corporelles

Les immobilisations corporelles ne doivent être reconnues par une entreprise que si :

- Il est probable que les avantages économiques futurs associés à l'actif iront à l'entité sur une période de plus d'un an ; et

- Le coût de l'actif peut être calculé ou estimé de manière fiable.

Les coûts initiaux d'un article d'EPI peuvent inclure :

- Son prix d'achat, tous les droits d'importation, taxes non remboursables, remises sur les ventes, et remises.

- Tous les coûts directement attribuables à l'acheminement de l'actif jusqu'à l'emplacement et les conditions nécessaires pour qu'il soit opérationnel (tels que les frais d'installation).

- Une valeur estimée des coûts de démantèlement et d'enlèvement de l'actif et de restauration du site sur lequel il se trouve. C'est ce qu'on appelle communément une obligation liée à la mise hors service d'immobilisations (ARO).

Réparations et remplacement d'EPI

La nature des actifs PPE est que certains de ces actifs doivent être régulièrement réparés ou remplacés pour éviter les pannes d'équipement ou pour adopter une technologie plus sophistiquée. Par exemple, il est normal que les entreprises réparent ou remplacent les anciennes usines ou automobiles par de nouveaux actifs lorsque cela est nécessaire.

La règle générale de comptabilisation des réparations et des remplacements est que les travaux de réparation et d'entretien sont passés en charges tandis que les remplacements d'actifs sont capitalisés. Les réparations sont faciles à enregistrer; il s'agit simplement d'un débit pour les dépenses de réparation ou d'entretien et d'un crédit pour encaisser. Remplaçants, cependant, sont un peu plus compliqués. Pour les remplacements, l'ancien coût de l'actif est radié des livres de la société et le coût du nouveau remplacement est enregistré/comptabilisé.

Amortissement des immobilisations corporelles

L'autre élément majeur de la formule des immobilisations corporelles est l'amortissement. L'amortissement réduit la valeur de la propriété, plante, et les équipements au bilan car la valeur des actifs diminue au fil du temps en raison de l'usure et de la réduction de leur durée de vie utile. La dotation aux amortissements est utilisée pour réduire la valeur du solde net et elle passe au compte de résultat en tant que charge.

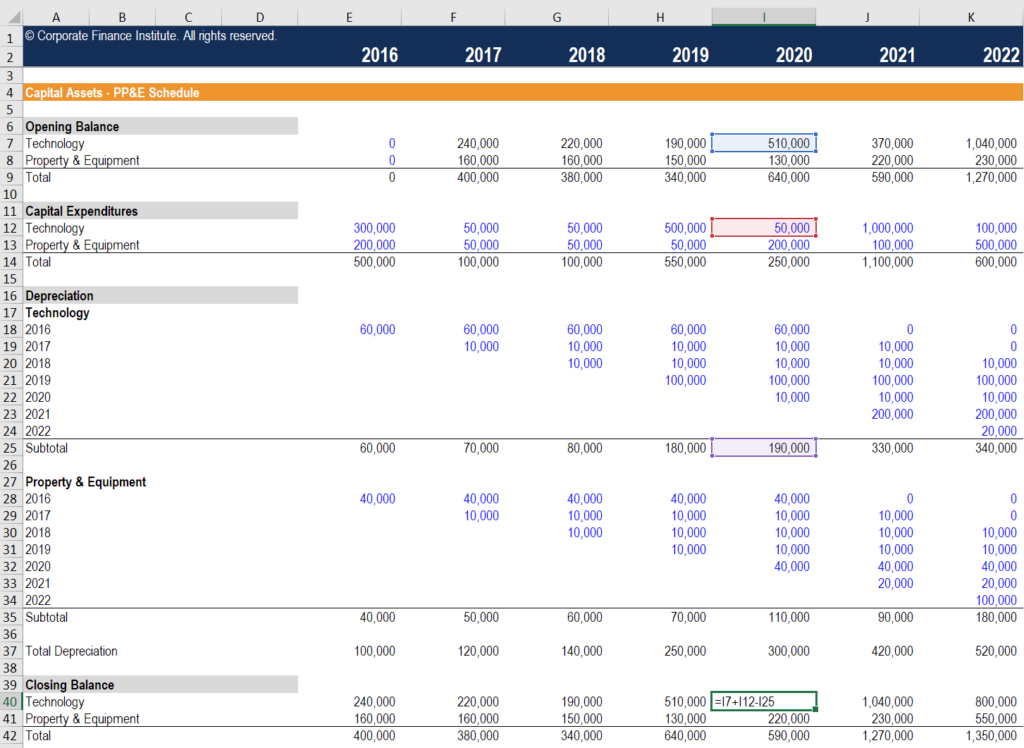

Biens, Plante, &Horaire de l'équipement

Le moyen le plus simple de suivre les immobilisations est d'utiliser un calendrier, comme celui illustré ci-dessous. C'est le type d'analyse qu'un analyste financier préparerait et maintiendrait pour une entreprise afin de préparer des états financiers complets ou de créer un modèle financier dans Excel.

Téléchargez le modèle de calendrier PP&E pour l'utiliser vous-même ! Entrez toutes les hypothèses dans les cellules de police bleues.

Téléchargez le modèle gratuit

Entrez votre nom et votre e-mail dans le formulaire ci-dessous et téléchargez le modèle gratuit maintenant !

Comme montré ci-dessus, l'échéancier commence par un solde d'ouverture d'immobilisations corporelles, qui est la valeur de départ des actifs. De là, tout achat supplémentaire de nouveaux actifs ou améliorations aux actifs existants est ajouté à titre de dépenses en immobilisations. En dessous, l'amortissement est déduit (remarque :l'amortissement peut être calculé de différentes manières, selon le type de méthode d'amortissement utilisée). Finalement, en prenant le solde d'ouverture, l'ajout de CapEx, et déduction des amortissements, nous arrivons au solde de clôture.

Le solde de clôture est ce qui figure au bilan à la fin de chaque période comptable. Le solde d'ouverture de chaque période suivante est égal au solde de clôture de la période précédente, c'est ainsi que le calendrier avance. Un exercice comme celui-ci est très courant dans la modélisation financière et l'analyse d'évaluation.

Lectures connexes

CFI propose la certification Financial Modeling &Valuation Analyst (FMVA). Inscrivez-vous dès aujourd'hui !® Devenez un analyste certifié en modélisation et évaluation financières (FMVA)® La certification d'analyste en modélisation et évaluation financière (FMVA)® de CFI vous aidera à acquérir la confiance dont vous avez besoin dans votre carrière en finance. Inscrivez-vous aujourd'hui ! programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à progresser dans votre carrière, les ressources de la FCI suivantes seront utiles :

- Dépréciation d'inventaireDépréciation d'inventaireUne dépréciation d'inventaire est un processus comptable utilisé pour enregistrer la réduction de la valeur d'un inventaire, et est requis lorsque l'inventaire est

- Plan d'amortissementPlan d'amortissementUn plan d'amortissement est requis dans la modélisation financière pour lier les trois états financiers (revenu, bilan, trésorerie) dans Excel.

- Modèle à trois étatsModèle à trois étatsUn modèle à trois états relie le compte de résultat, bilan, et l'état des flux de trésorerie dans un modèle financier connecté de manière dynamique. Exemples, guider

- Modélisation financièreQu'est-ce que la modélisation financièreLa modélisation financière est effectuée dans Excel pour prévoir les performances financières d'une entreprise. Présentation de ce qu'est la modélisation financière, comment et pourquoi construire un modèle.

-

Qu'est-ce que l'engagement et comment ça marche ?

Lentiercement est un accord juridiquement contraignant dans lequel un tiers détient les actifs dun acheteur et dun vendeur pendant le processus de vente jusquà ce quune transaction soit terminée. Alor

-

Actifs de l'usine :de quoi s'agit-il et comment les gérez-vous ?

Savez-vous ce quest un actif végétal ? Sont-ils gérés comme les autres actifs ? Découvrez ce que sont les actifs de lusine, si vous possédez actuellement des actifs de lusine et comment distinguer les

Comptabilité

- Qu'est-ce que la propriété résiduelle?

- Qu'est-ce que la forclusion REO?

- Qu'est-ce qu'une fiducie résiduelle?

- Qu'est-ce que « Risque et rendement » ?

- Qu'est-ce que le retournement ?

- Qu'est-ce qu'un dividende foncier ?

- Qu'est-ce que l'assurance titres?

- Un meuble,

- Qu'est-ce qu'un privilège et comment fonctionnent-ils ?

-

Qu'est-ce qu'un bail net ?

Qu'est-ce qu'un bail net ? Un bail net est un accord contractuel dans lequel une partie cède un terrain ou une propriété à une autre partie en échange du paiement dune combinaison de loyer, impôts fonciers, assurances et divers...

-

Qu'est-ce que la Recherche et Développement (R&D) ?

Qu'est-ce que la Recherche et Développement (R&D) ? La recherche et le développement (R&D) est un processus par lequel une entreprise acquiert de nouvelles connaissances et les utilise pour améliorer les produits existants et en introduire de nouveaux ...