Qu'est-ce qu'un compte de résultat en plusieurs étapes ?

Un compte de résultat en plusieurs étapes est un compte de résultat qui sépare le total des revenus et des dépenses en têtes opérationnelles et non opérationnelles. Il propose une analyse approfondie des performances financières de l'entreprise au cours d'une période de rapport spécifiquePériode de rapportUne période de rapport, également appelée période comptable, est un laps de temps discret et uniforme pour lequel la performance financière et. Il répertorie les éléments dans différentes catégories pour permettre aux utilisateurs du compte de résultat de mieux comprendre les opérations principales de l'entreprise.

Les utilisateurs peuvent mieux comprendre comment les activités commerciales principales d'une entreprise génèrent des revenus et affectent les coûts par rapport aux performances des activités commerciales non principales. Un compte de résultat en plusieurs étapes est une alternative au compte de résultat en une seule étape.

Sommaire

- Un compte de résultat en plusieurs étapes est un compte de résultat qui classe les revenus et les dépenses en têtes opérationnelles et non opérationnelles.

- Le chef d'exploitation couvre les revenus et les dépenses directement liés aux activités principales de l'entreprise.

- Le poste hors exploitation couvre les revenus et les dépenses qui ne sont pas directement liés aux activités principales de l'entreprise.

Composantes d'un compte de résultat en plusieurs étapes

Voici les éléments clés d'un compte de résultat en plusieurs étapes :

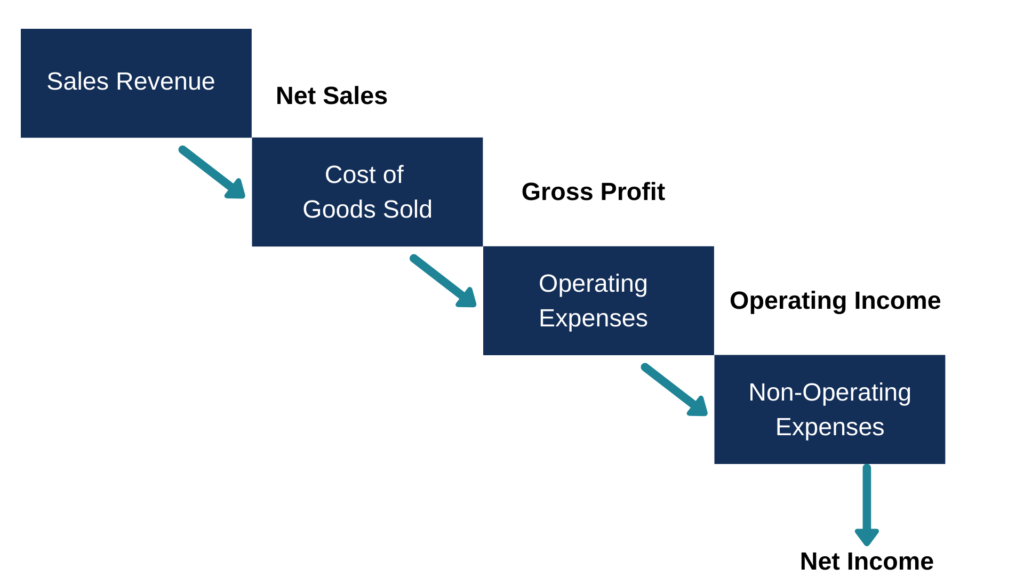

1. Chef d'exploitation – Bénéfice brut

Le bénéfice brut est la première section d'un compte de résultat en plusieurs étapes, et il est obtenu en déduisant le coût des marchandises venduesCoût des marchandises vendues (COGS)Le coût des marchandises vendues (COGS) mesure le « coût direct » engagé dans la production de tout bien ou service. Il comprend le coût du matériel, directement du total des ventes. Il montre à quel point une entreprise est rentable dans la fabrication ou la vente de ses produits. La marge brute est utilisée par les créanciers pour montrer la capacité de l'entreprise à faire face aux obligations découlant de la dette et à rembourser le crédit en cours.

Les investisseurs utilisent également le bénéfice brut pour déterminer la rentabilité des principales activités commerciales et la santé générale de l'entreprise. Lors du calcul du bénéfice brut, aucune autre dépense n'est incluse en dehors des entrées de trésorerie provenant de la vente de biens et des sorties de trésorerie provenant de l'achat de biens.

Bénéfice brut =Ventes nettes - Coût des marchandises vendues

2. Chef d'exploitation – Frais de vente et d'administration

Les frais de vente et d'administration SG&ASG&A comprennent tous les frais non liés à la production engagés par une entreprise au cours d'une période donnée. Il comprend les dépenses telles que le loyer, La publicité, la commercialisation des activités d'exploitation sont saisies dans la deuxième section d'un compte de résultat en plusieurs étapes. Les frais de vente sont les frais encourus lors de la vente de biens aux consommateurs et peuvent inclure des frais de commercialisation, le salaire du personnel de vente, et les frais de transport.

Les dépenses administratives sont des coûts qui sont indirectement liés à la vente de biens et peuvent inclure le salaire du personnel de bureau, frais de location, etc. Le total des charges d'exploitation est obtenu en additionnant à la fois les frais commerciaux et les frais administratifs. Le résultat d'exploitation est alors calculé comme suit :

Résultat d'exploitation =Bénéfice brut - Dépenses d'exploitation

3. Tête non opérationnelle

La troisième section est la tête non opérationnelle, qui répertorie tous les revenus et dépenses d'entreprise qui ne sont pas liés aux activités principales de l'entreprise. Un exemple de dépense hors exploitation est une action en justice payée par l'entreprise à titre d'indemnisation à une partie lésée après avoir perdu dans une affaire judiciaire. Aussi, un revenu hors exploitation peut être une indemnité d'assurance versée par une compagnie d'assurance sur le compte de l'entreprise en tant que produit du règlement des dommages ou de la perte d'actifs d'une entreprise.

Pour qu'une dépense ou un revenu soit considéré comme hors exploitation, la perte, l'intérêt, ou le gain doit provenir d'un élément extraordinaire qui ne fait pas partie des activités ordinaires de la société. Une fois que les éléments de la tête non opérationnelle sont résumés, le revenu net pour la période donnée est calculé comme suit :

Résultat net =résultat d'exploitation + éléments hors exploitation

Avantages d'un compte de résultat en plusieurs étapes

Le compte de résultat en plusieurs étapes aide les utilisateurs à analyser les performances de l'entreprise. Investisseurs, prêteurs, et d'autres parties prenantes clés surveillent la marge brute de l'entreprise, qui est calculé en pourcentage des ventes nettes. La marge brute est ensuite comparée aux marges brutes passées de l'entreprise et aux marges brutes d'autres entités comparables pour déterminer l'efficacité avec laquelle l'entreprise fonctionne.

Le compte de résultat en plusieurs étapes classe les revenus et dépenses d'exploitation et hors exploitation. Il aide les utilisateurs à évaluer les performances financières de l'organisationTypes d'organisationsCet article sur les différents types d'organisations explore les différentes catégories dans lesquelles les structures organisationnelles peuvent appartenir. Structures organisationnelles. Les utilisateurs connaîtront le profit tiré des activités principales d'achat et de vente de biens et en quoi il diffère des activités non opérationnelles.

Le compte de résultat indique le total des revenus attribuables aux activités principales de l'entreprise, hors chiffre d'affaires des ventes non marchandes.

Types d'entreprises qui utilisent un compte de résultat en plusieurs étapes

Un compte de résultat en plusieurs étapes est idéal pour les grands, entreprises complexes qui utilisent une longue liste de revenus et de dépenses. Par exemple, les grandes entreprises manufacturières ayant de multiples sources de revenus doivent préparer un compte de résultat en plusieurs étapes afin que les revenus et les dépenses des activités commerciales principales soient différenciés des activités non essentielles.

Les sociétés cotées en bourse sont également tenues de créer des comptes de résultat en plusieurs étapes, car elles sont soumises à un examen plus approfondi de la part des régulateurs et du public, et ils doivent présenter des rapports financiers détaillés qui font la distinction entre les activités commerciales principales et non principales.

Comptes de résultat en une étape ou en plusieurs étapes

Un compte de résultat en une seule étape utilise une seule équation pour calculer le revenu net de l'entreprise, et c'est un rapport plus simplifié par rapport à un compte de résultat en plusieurs étapes. Il présente les revenus, dépenses, et le profit ou la perte générés par l'entreprise au cours d'une période donnée, mais il utilise une seule équation pour calculer les bénéfices. L'équation est la suivante :

Revenu net =(Revenu + Gains) – (Dépenses + Pertes)

D'autre part, un compte de résultat en plusieurs étapes suit un processus en trois étapes pour calculer le résultat net, et il sépare les produits et charges d'exploitation des produits hors exploitation. Il sépare les revenus et les dépenses des activités qui sont directement liées aux opérations commerciales des activités qui ne sont pas directement liées aux opérations.

Lectures connexes

CFI propose la page du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à progresser dans votre carrière, les ressources suivantes vous seront utiles :

- Passif à court terme Passif à court terme Les passifs à court terme sont des obligations financières d'une entité commerciale qui sont dues et payables dans un délai d'un an. Une entreprise les montre sur le

- Projection des postes du compte de résultatProjection des postes du compte de résultatNous discutons des différentes méthodes de projection des postes du compte de résultat. La projection des postes du compte de résultat commence par le chiffre d'affaires, puis coûter

- État du résultat globalÉtat du résultat globalL'état du résultat global fournit un résumé de l'actif net d'une entreprise sur une période donnée. En d'autres termes, la déclaration

- Comment lire les états financiers - Cours gratuit

-

Qu'est-ce que l'état du résultat global ?

Létat du résultat global est un état financierAnalyse des états financiersComment effectuer une analyse des états financiers. Ce guide vous apprendra à effectuer une analyse des états financiers du co

-

Un guide du débutant sur le compte de résultat en plusieurs étapes

Le compte de résultat en plusieurs étapes fournit aux entreprises des informations détaillées sur la santé et la rentabilité de leur entreprise. Voyez si ce compte de résultat convient à votre entrepr

Comptabilité

- Les charges à payer affectent-elles un compte de résultat ?

- Qu'est-ce qu'une déclaration HOA ?

- Qu'est-ce qu'un compte de résultat ? Comment structurer le compte de résultat de votre entreprise.

- Qu'est-ce qu'un relevé de compte ?

- Qu'est-ce que le revenu discrétionnaire?

- Qu'est-ce que l'annexe A ?

- Qu'est-ce que le revenu comptable ?

- Qu'est-ce que le revenu accumulé?

- Qu'est-ce qu'une déclaration d'équité?

-

Qu'est-ce que le revenu ?

Qu'est-ce que le revenu ? Le chiffre daffaires est la valeur de toutes les ventes de biens et de services reconnues par une entreprise au cours dune période. Les revenus (également appelés ventes ou revenus) constituent le déb...

-

Qu'est-ce que le revenu par rapport au revenu ?

Qu'est-ce que le revenu par rapport au revenu ? Ce guide donne un aperçu des principales différences entre les revenus et les revenus. Chiffre daffaires Chiffre daffaires des ventes Le chiffre daffaires des ventes est le revenu quune entreprise tir...