Qu'est-ce que le crédit d'affranchissement ?

Également appelé crédit d'imputation, Le crédit d'affranchissement est un type de crédit d'impôt qui permet à une entreprise de répercuter l'impôt payé au niveau de l'entreprise sur ses actionnaires. L'idée derrière le crédit d'impôt est de contribuer à éviter la double imposition des dividendes. Dividende Un dividende est une part des bénéfices et des bénéfices non répartis qu'une entreprise verse à ses actionnaires. Lorsqu'une entreprise génère un bénéfice et accumule des bénéfices non répartis, ces bénéfices peuvent être soit réinvestis dans l'entreprise, soit versés aux actionnaires sous forme de dividendes. Alternativement, les actionnaires peuvent recevoir des crédits d'affranchissement à titre de remboursement d'impôt.

Développé en 1987, les crédits d'affranchissement sont principalement utilisés dans le système fiscal australien. Ils ont été créés pour éliminer la double imposition imposée sur les bénéfices des sociétés. Il est également important de noter que pour qu'un actionnaire soit éligible au crédit d'affranchissement, leur tranche d'imposition doit être prise en compte.

Comment ça fonctionne

Dans la plupart des pays, les dividendes sont traités comme une forme de revenu. Cela signifie qu'ils sont généralement regroupés avec d'autres types de revenus pour déterminer le revenu imposable total. Le montant total du revenu ou le revenu brut est utilisé comme base pour calculer combien l'individu ou l'organisation doit au gouvernement pour la période d'imposition spécifique. Chaque fois qu'une entreprise réalise des bénéfices, il doit payer l'impôt sur ce bénéfice. En Australie, l'impôt sur les sociétés est fixé à 30 %.

Avant l'introduction des crédits d'affranchissement par le gouvernement Hawke/Keating, l'administration fiscale du pays utilisée pour imposer un impôt sur les bénéfices de l'entreprise, ainsi que sur les dividendes versés aux investisseurs. Étant donné que les dividendes ne sont que les bénéfices qui restent après le paiement de l'impôt sur les sociétés, cela signifiait que les revenus de dividendes étaient doublement imposés.

Cependant, depuis l'introduction des crédits d'affranchissement, l'administration fiscale n'impose une taxe que sur un seul front. Par conséquent, les investisseurs qui perçoivent des dividendes ne sont pas tenus de payer un impôt supplémentaire, sauf lorsque leur taux marginal d'imposition est supérieur au taux d'impôt sur les sociétés payé sur les dividendes. Même à ce moment là, un investisseur n'a qu'à payer la différence entre son taux marginal d'imposition et le taux d'imposition des sociétés de 30 %.

Considérons un investisseur dont le taux marginal d'imposition est de 30 %. Comme l'entreprise payait déjà un impôt de 30 % sur les bénéfices réalisés, l'investisseur n'aurait pas à payer plus d'impôt sur ses dividendes. Cependant, si son taux marginal est de 45 %, il paiera la différence, qui est de 15 % (45 % – 30 %).

Alternativement, si le taux d'imposition de l'investisseur est de 0 %, ils recevront tous les crédits d'affranchissement en remboursement. En 2000, les crédits d'affranchissement ont été rendus intégralement remboursables, ce qui en fait un facteur dans la stratégie d'investissement d'un individu.Investissement en actions :un guide pour l'investissement de valeur Depuis la publication de « L'investisseur intelligent » par Ben Graham, ce que l'on appelle communément « l'investissement axé sur la valeur » est devenu l'une des méthodes de sélection de titres les plus respectées et les plus suivies.

Comment calculer les crédits d'affranchissement

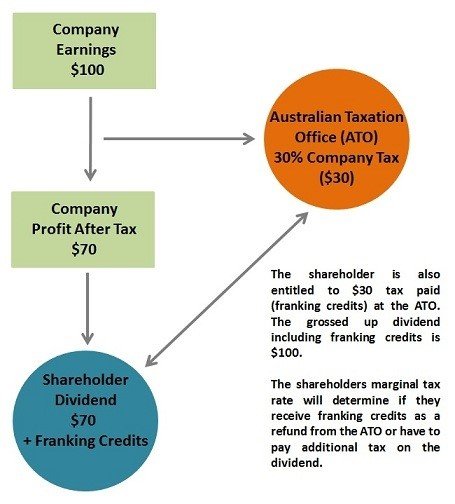

Pour illustrer la notion de crédit d'affranchissement, consultez le schéma ci-dessous :

La source

Si un actionnaire reçoit un dividende de 70 $ d'une société qui paie un taux d'imposition de 30 % sur ses bénéfices, le crédit d'affranchissement de la partie prenante s'élève alors à 30 $ pour un dividende majoré de 100 $.

La formule de calcul des crédits est :

Crédit d'affranchissement =(Montant du dividende/ (1 - Taux d'imposition sur les bénéfices de l'entreprise)) - Montant du dividende

En utilisant les chiffres donnés ci-dessus :

Crédit d'affranchissement =(70 $/ (1 - 30 %)) - 70 $ =30 $

En d'autres termes, à l'exception du montant du dividende de 70 $, chaque actionnaire a également droit à 30 $ de crédits d'affranchissement, ce qui représente un revenu imposable total de 100 $. Cependant, comme mentionné précédemment, le taux d'imposition marginal d'un individu doit être pris en compte pour déterminer s'il recevra les crédits sous forme de remboursement d'impôt ou paiera un impôt supplémentaire à l'Australian Taxation Office (ATO).

Règle de période de détention

Évidemment, les investisseurs ont été très satisfaits de l'introduction des crédits d'affranchissement. Cependant, l'administration fiscale n'était pas si contente. Donc, empêcher les investisseurs de profiter des dividendes affranchis, l'ATO a proposé des conditions qui doivent être remplies avant que l'on puisse compenser leur impôt à l'aide de crédits d'affranchissement.

L'une de ces conditions avec laquelle chaque investisseur devrait se familiariser est la règle de la période de détention. Il précise que :

- Les contribuables doivent détenir des actions « à risque » pendant une période minimale de 45 jours (c'est-à-dire hors jours d'achat ou de vente, donc, en effet, il s'agit d'une période de détention de 47 jours).

Sommaire

Le crédit d'affranchissement est un crédit d'impôt utilisé en Australie et dans d'autres pays pour éliminer la double imposition. Sous ce système, l'Australian Tax Office tient compte du fait que les entreprises paient des impôts sur leurs bénéfices, et, Donc, il n'est pas nécessaire d'imposer les dividendes des actionnaires. L'impôt sur le résultat est reversé aux investisseurs par imputation ou crédit d'affranchissement, Par conséquent, réduire leur impôt à payer.

Cependant, les investisseurs doivent tenir compte de leur taux marginal d'imposition pour déterminer s'ils sont admissibles aux crédits d'impôt. Ils doivent également détenir des actions à risque pendant 45 jours ou plus pour pouvoir bénéficier des crédits d'affranchissement.

Davantage de ressources

CFI propose la certification Financial Modeling &Valuation Analyst (FMVA)® Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®. Inscrivez-vous aujourd'hui ! programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à progresser dans votre carrière, les ressources de la FCI suivantes seront utiles :

- Impôt sur le revenu à payerImpôt sur le revenu à payer L'impôt sur le revenu à payer est un terme donné à l'obligation fiscale d'une organisation commerciale envers le gouvernement où elle exerce ses activités. Le montant de la responsabilité sera basé sur sa rentabilité au cours d'une période donnée et les taux d'imposition applicables. L'impôt à payer n'est pas considéré comme un passif à long terme, mais plutôt un passif courant,

- Différences permanentes/temporaires dans la comptabilité fiscaleDifférences permanentes/temporaires dans la comptabilité fiscaleDes différences permanentes sont créées lorsqu'il existe un écart entre le revenu comptable avant impôt et le revenu imposable au titre des déclarations de revenus et de l'impôt

- Impôt progressifTaxe progressifUn impôt progressif est un taux d'imposition qui augmente à mesure que la valeur imposable augmente. Il est généralement segmenté en tranches d'imposition qui évoluent vers

- Tax ShieldTax ShieldA Tax Shield est une déduction autorisée du revenu imposable qui se traduit par une réduction des impôts dus. La valeur de ces boucliers dépend du taux d'imposition effectif de la société ou du particulier. Les dépenses communes déductibles comprennent l'amortissement, amortissement, versements hypothécaires et intérêts débiteurs

-

Qu'est-ce qu'un IRA ?

Si vous avez déjà lu quelque chose sur les finances personnelles, vous avez probablement entendu parler dun IRA ou dun compte de retraite individuel. Mais il est facile dêtre effrayé par ce qui peut

-

Qu'est-ce que VantageScore 3.0 ?

Alors que le score FICO reste le modèle de notation de crédit le plus populaire aux États-Unis, VantageScore devient rapidement lun des favoris parmi les prêteurs. Développé conjointement par les tr

Comptabilité

- Qu'est-ce que le crédit intrajournalier ?

- Qu'est-ce qu'une amnistie de crédit?

- Qu'est-ce qu'une cote de crédit B ?

- Qu'est-ce que le Cashback ?

- Qu'est-ce que le crédit d'impôt pour les épargnants ?

- Qu'est-ce qu'un HELOC ?

- Qu'est-ce que l'impôt régressif ?

- Crédit d'affranchissement

- Que sont les crédits d'impôt ?

-

Qu'est-ce qu'un impôt régressif ?

Qu'est-ce qu'un impôt régressif ? Un impôt régressif est un impôt appliqué de manière à ce que le taux dimposition diminue avec laugmentation du revenu du contribuable. entreprise. Il comprend le salaire de base quun employé reçoit, a...

-

Qu'est-ce que l'amortissement fiscal ?

Qu'est-ce que l'amortissement fiscal ? Lamortissement fiscal est la charge damortissement réclamée par un contribuable sur une déclaration fiscale pour compenser la perte de valeur des immobilisations corporelles.Actifs corporelsLes immobi...