Qu'est-ce que l'équation comptable élargie ?

L'équation comptable élargie décompose les capitaux propres (également appelés capitaux propres) de manière plus approfondie que l'équation comptable fondamentale. Il permet aux analystes et aux comptables de voir les composants des capitaux propresCapitaux propres Les capitaux propres (également appelés capitaux propres) sont un compte du bilan d'une entreprise qui se compose du capital social plus et de son impact sur l'entreprise. Il ventile le résultat net et les opérations liées aux propriétaires (dividendes, etc.).

Équation comptable fondamentale

La version la plus simplifiée de l'équation comptable est appelée « équation comptable fondamentale » ou « équation de bilan ». Il est égal à :

Actif =Passif + Capitaux propres

L'équation comptable fondamentale est sans conteste le fondement de toute comptabilité, notamment le système de comptabilité en partie double et le bilan. La comptabilité en partie double est le concept selon lequel chaque transaction affectera les deux côtés de l'équation comptable de manière égale, et l'équation restera équilibrée à tout moment. La comptabilité en partie double est utilisée pour les écritures de journal de toute nature.

- Les atouts sont les ressources d'une entreprise qui détiennent un avantage futur. Les actifs sont trouvés en combinant tous les actifs actuelsActifs actuelsLes actifs actuels sont tous les actifs qu'une entreprise s'attend à convertir en espèces dans un délai d'un an. Ils sont couramment utilisés pour mesurer la liquidité d'un avec tous les actifs non courants. Des exemples courants d'actifs comprennent les espèces, comptes débiteurs, machinerie, terre, et les dépenses payées d'avance.

- Passifs sont les obligations d'une entreprise de payer des sommes dues à un prêteur à la suite d'une transaction précédente. Le total du passif peut être trouvé en additionnant tous les passifs à court terme avec toutes les dettes à long terme et autres obligations. Des exemples courants de passifs comprennent les comptes créditeurs, impôts dus, et les prêts bancaires.

- Capitaux propres est les créances résiduelles des propriétaires de l'entreprise sur les actifs après déduction de tous les passifs déduits. L'équation comptable élargie les décomposera davantage.

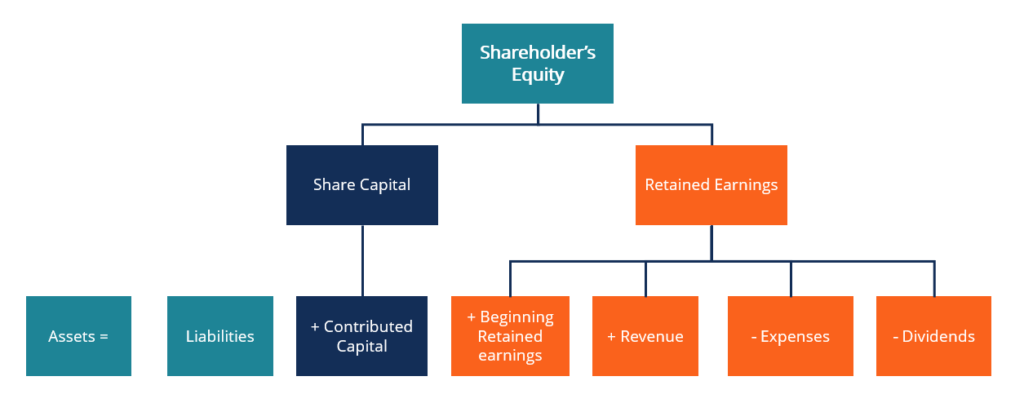

Comprendre l'équation comptable élargie

L'équation comptable élargie se décompose comme suit :

Actif =Passif + Capital social + Bénéfices non répartis

Actif =Passif + CC + BRE + R + E + D

Où:

- CC =Capital d'apport

- BRE =Bénéfices non répartis de début

- R =Revenu

- E =(–) Dépenses

- ré =(–) Dividendes

N.B. :Les dépenses et les dividendes seront des nombres négatifs le cas échéant.

- Capital d'apport provient du capital fourni par les actionnaires d'origine.

- Début des bénéfices non répartis est le report des bénéfices non distribués qui n'ont pas été distribués aux actionnaires au cours de la période précédente.

- Revenu provient des ventes et des opérations de l'entreprise.

- Dépenses sont les coûts associés au fonctionnement de l'opération.

- Dividendes sont les bénéfices qui sont distribués aux actionnaires de la société.

L'équation comptable élargie peut permettre aux analystes de mieux examiner la répartition des capitaux propres de l'entreprise. Les produits et charges montrent l'évolution du résultat net d'une période à l'autre. Les transactions des actionnaires peuvent être vues à travers le capital d'apport et les dividendes. Bien que ces chiffres soient basiques, ils sont toujours utiles aux dirigeants et aux analystes pour avoir une compréhension générale de leur entreprise.

Équation comptable élargie réorganisée

L'équation comptable élargie peut être réorganisée pour mieux répondre aux besoins de la personne qui l'utilise. Nous pouvons réarranger l'équation pour qu'elle soit :

Actif – Passif =Capitaux propres

Actif - Passif =Capital social + Bénéfices non répartis

Actif – Passif =CC + BRE + R + E + D

Un tel réaménagement peut être utile lorsqu'on examine la faillite. La faillite La faillite est le statut juridique d'une entité humaine ou non humaine (une entreprise ou un organisme gouvernemental) qui est incapable de rembourser ses dettes impayées. La disposition de l'équation peut aider les actionnaires à voir plus facilement comment ils seront rémunérés.

Dettes à court et long terme, qui relèvent du passif, sera toujours payé en premier. Le reste des actifs liquidés sera utilisé pour rembourser une partie des capitaux propres jusqu'à ce qu'il ne reste plus de fonds.

L'équation comptable élargie peut être réorganisée de plusieurs manières pour mieux s'adapter à son utilisation. Cela étant dit, peu importe comment la formule est présentée, il doit toujours être équilibré.

Exemples

Entrée de journal

Comme il a été dit précédemment, la comptabilité en partie double prend en charge l'équation comptable élargie. La comptabilité en partie double est un concept fondamental qui sous-tend la plupart des tâches de comptabilité et de tenue de livres modernes.

Il précise que toutes les opérations financières comporteront une écriture correspondante et opposée dans deux ou plusieurs comptes, équilibrer l'écriture de journal et l'équation comptable. Les transactions sont enregistrées avec un (ou plusieurs) compte débité et un (ou plusieurs) compte crédité. Voici quelques exemples d'écritures de journal :

*Notez comment dans tous les cas, l'équation reste équilibrée.

Explication :nouveaux ordinateurs qui coûtent 2 $, 500 sont achetés. 1 $, 000 est payé d'avance en espèces et le reste est payé sur acompte.

Dr. Ordinateur (Atout) 2 $, 500

Cr. Espèces (actif) 1 $, 000

Cr. A/P (Responsabilité) $1, 500

2, 500 – 1, 000 =+1, 500 + CC + BRE + R + E + D

Explication :$1, 000 est payé sur les bénéfices non distribués aux actionnaires sous forme de dividendes.

Dr. Bénéfices non répartis 1 $, 000

Cr. Dividendes $1, 000

Actif =Passif + CC + 1, 000 + R + E + (–)1, 000

Explication :Une dépense de fournitures de 600 $ est payée sur le compte

Frais de fournitures du docteur 600 $

Cr. Comptes payables 600 $

Actifs =6, 000 + CC + BRE + R + E + (–)600 + D

Bilan

L'équation comptable élargie va de pair avec le bilan; Par conséquent, c'est pourquoi l'équation comptable fondamentale est aussi appelée équation de bilan. Toute modification de l'équation comptable élargie entraînera le même changement dans le bilan.

Ressources additionnelles

CFI propose la page du programme Commercial Banking &Credit Analyst (CBCA)™ - CBCAGet obtenez la certification CBCA™ de CFI et devenez Commercial Banking &Credit Analyst. Inscrivez-vous et faites progresser votre carrière grâce à nos programmes et cours de certification. programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à développer votre base de connaissances, veuillez explorer les ressources pertinentes supplémentaires ci-dessous :

- Théorie de la comptabilité financièreThéorie de la comptabilité financièreLa théorie de la comptabilité financière explique le pourquoi de la comptabilité - les raisons pour lesquelles les transactions sont déclarées de certaines manières. Ce guide va

- Projection de postes de bilanProjection de postes de bilanLa projection de postes de bilan implique l'analyse du fonds de roulement, EPI, la dette du capital social et le résultat net. Ce guide explique comment calculer

- Guide des entrées de journalGuide des entrées de journalLes entrées de journal sont les éléments constitutifs de la comptabilité, du reporting à l'audit des écritures de journal (qui se composent de débits et de crédits)

- Projection des postes du compte de résultatProjection des postes du compte de résultatNous discutons des différentes méthodes de projection des postes du compte de résultat. La projection des postes du compte de résultat commence par le chiffre d'affaires, puis coûter

-

Utilisation de l'équation comptable dans la comptabilité de votre petite entreprise

Léquation comptable est la base de la comptabilité en partie double. Utilisée pour garantir que les actifs de lentreprise sont égaux aux passifs et aux capitaux propres, léquation comptable aide à mai

-

Tenue de livres vs comptabilité :quelles sont les différences ?

La comptabilité et la comptabilité partagent certains points communs, mais ce sont des choses très différentes. Découvrez ces différences et pourquoi les deux peuvent être importantes pour une petite

Comptabilité

- Quelles sont les contraintes de la comptabilité ?

- Qu'est-ce que l'équation de Fisher ?

- Qu'est-ce que le Dow 30 ?

- Qu'est-ce que la règle de 72 ?

- Qu'est-ce que la comptabilité ?

- Qu'est-ce que le conservatisme comptable ?

- Qu'est-ce que le cycle comptable ?

- Qu'est-ce que l'équation comptable ?

- Qu'est-ce que le revenu comptable ?

-

Quelle est la philosophie de la comptabilité?

Quelle est la philosophie de la comptabilité? La philosophie de la comptabilité englobe les règles générales, notions, et les idées entourant la préparation et laudit des comptes et des états financiersTrois états financiersLes trois états financ...

-

Quelles sont les caractéristiques qualitatives de l'information comptable ?

Quelles sont les caractéristiques qualitatives de l'information comptable ? La demande dinformations comptables par les investisseurs, prêteursLes meilleures banques aux États-UnisSelon la Federal Deposit Insurance Corporation des États-Unis, il y en avait 6, 799 banques comm...