Qu'est-ce que les revenus différés ?

Les revenus différés (également appelés revenus non gagnés) sont générés lorsqu'une entreprise reçoit un paiement pour des biens et/ou des services qui n'ont pas été livrés ou achevés. En comptabilité d'exerciceComptabilité d'exerciceEn comptabilité financière, les charges à payer font référence à l'enregistrement des revenus qu'une entreprise a gagnés mais pour lesquels elle n'a pas encore reçu de paiement, et le, les revenus ne sont reconnus que lorsqu'ils sont gagnés. Si un client paie des biens/services à l'avance, l'entreprise n'enregistre aucun revenu sur son compte de résultat. Le bénéfice ou plutôt enregistre un passif sur son bilanBilanLe bilan est l'un des trois états financiers fondamentaux. Les états financiers sont essentiels à la fois à la modélisation financière et à la comptabilité.

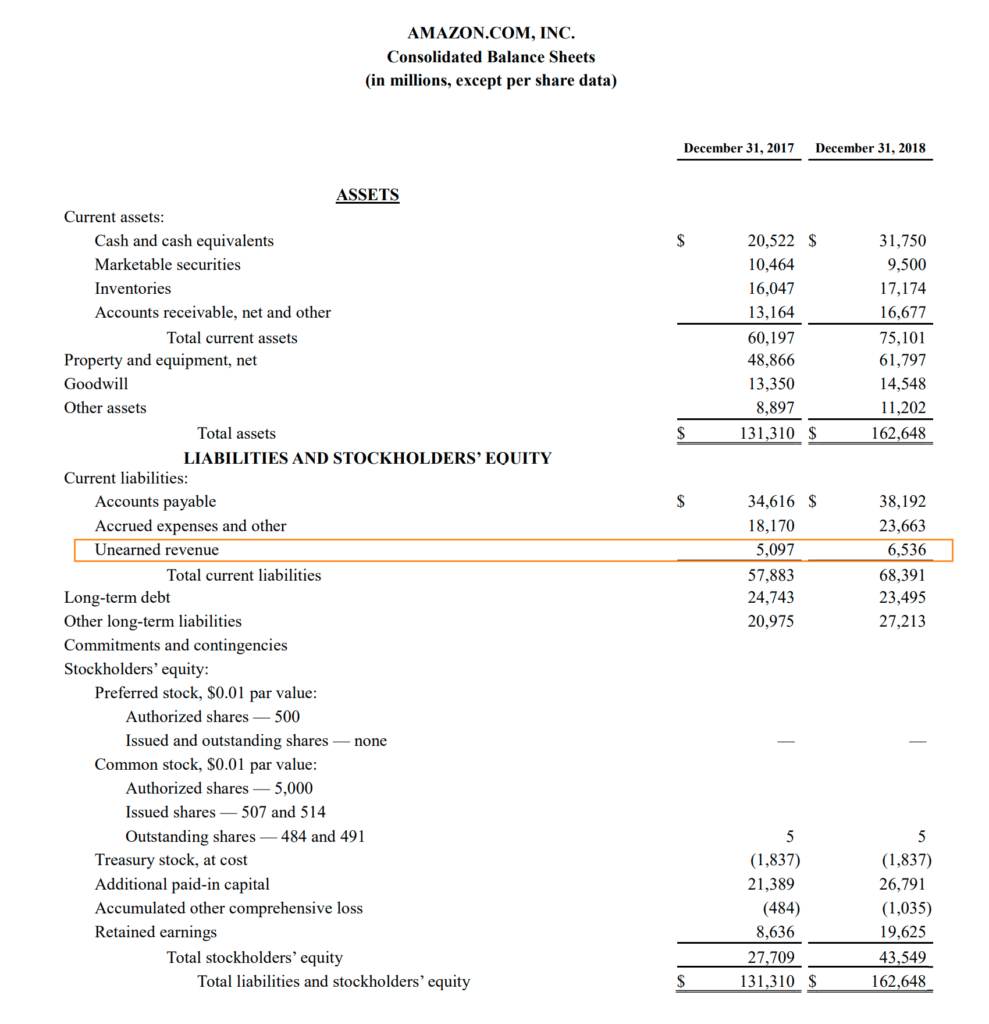

* États financiers du quatrième trimestre 2018 d'Amazon

Exemple de revenus différés

Examinons un exemple détaillé des écritures comptables qu'une entreprise effectue lorsque des revenus différés sont créés puis contrepassés ou gagnés.

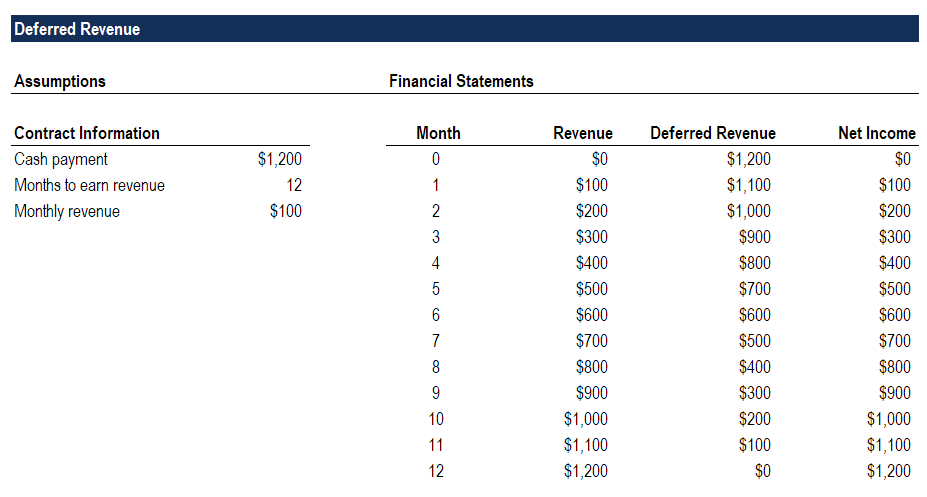

Le 1er août Cloud Storage Co a reçu 1 $, 200 paiement pour un contrat d'un an d'un nouveau client. Étant donné que les services doivent être fournis à parts égales sur une année, l'entreprise doit prendre les revenus en montants mensuels de 100 $.

Le 1er août l'entreprise enregistrerait un revenu de 0 $ sur le compte de résultat. Au bilan, les liquidités augmenteraient de 1 $, 200, et un passif appelé revenu reporté de 1 $, 200 seraient créés.

Le 31 août l'entreprise enregistrerait des revenus de 100 $ sur le compte de résultat. Au bilan, les espèces ne seraient pas affectées, et le passif au titre des revenus reportés serait réduit de 100 $.

Le modèle consistant à reconnaître 100 $ de revenus se répéterait chaque mois jusqu'à la fin de 12 mois, lorsque le chiffre d'affaires total constaté sur la période est de 1 $, 200, les bénéfices non répartis sont de 1 $, 200, et l'argent est de 1 $, 200. À ce stade, le revenu reporté de la transaction est maintenant de 0 $.

Téléchargez le modèle de revenus différés de CFI pour analyser vous-même les chiffres.

Pourquoi les entreprises enregistrent des revenus différés

La réponse simple est qu'ils sont tenus de, en raison des principes comptables de la reconnaissance des revenus. En comptabilité d'exercice, ils sont considérés comme des passifs, ou une dépense payée d'avance, l'entreprise étant redevable soit de l'argent versé, soit des biens/services commandés.

Le calendrier des paiements des clients peut être volatil et imprévisible, il est donc logique d'ignorer le moment du paiement en espèces et de constater les revenus lorsqu'ils sont gagnés.

Trésorerie provenant des activités d'exploitation

Nous avons vu ce qui arrive au compte de résultat et au bilan. Maintenant, examinons l'impact sur le tableau des flux de trésorerie.

En se référant à l'exemple ci-dessus, le 1er août lorsque le revenu net de l'entreprise est de 0 $, cela entraînerait une augmentation du passif à court terme de 1 $, 200, qui se traduirait par des flux de trésorerie liés aux activités d'exploitation de 1 $, 200.

Dans tous les mois suivants, les flux de trésorerie liés à l'exploitation seraient de 0 $, car chaque augmentation de 100 $ du bénéfice net serait compensée par une diminution correspondante de 100 $ du passif à court terme (le compte de revenus reportés).

Ressources additionnelles

CFI propose la certification Financial Modeling &Valuation Analyst (FMVA)® Devenez un Certified Financial Modeling &Valuation Analyst (FMVA)®. Inscrivez-vous aujourd'hui ! programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à progresser dans votre carrière, les ressources suivantes de la FCI seront utiles :

- Principe de comptabilisation des revenusPrincipe de comptabilisation des revenusLe principe de comptabilisation des revenus dicte le processus et le calendrier selon lesquels les revenus sont enregistrés et comptabilisés en tant qu'élément du

- État des flux de trésorerieÉtat des flux de trésorerieUn état des flux de trésorerie contient des informations sur la quantité d'argent qu'une entreprise a généré et utilisé au cours d'une période donnée.

- Projection des postes du bilanProjection des postes du bilanLa projection des postes du bilan consiste à analyser le fonds de roulement, EPI, dettes du capital social et du résultat net. Ce guide explique comment calculer

- Analyse des états financiersAnalyse des états financiersComment effectuer une analyse des états financiers. Ce guide vous apprendra à effectuer une analyse des états financiers du compte de résultat,

-

Qu'est-ce que le revenu par rapport au revenu ?

Ce guide donne un aperçu des principales différences entre les revenus et les revenus. Chiffre daffaires Chiffre daffaires des ventes Le chiffre daffaires des ventes est le revenu quune entreprise tir

-

Qu'est-ce que les revenus non gagnés ?

Revenus non gagnés, parfois appelé revenu différéRevenu différéLe revenu différé est généré lorsquune entreprise reçoit un paiement pour des biens et/ou des services quelle na pas encore gagnés. En co

Comptabilité

-

Qu'est-ce que le revenu marginal?

Qu'est-ce que le revenu marginal? Le revenu marginal est le revenuRevenu des ventesLe revenu des ventes est le revenu quune entreprise tire de ses ventes de biens ou de la prestation de services. En comptabilité, les termes « ventes »...

-

Qu'est-ce que le revenu ?

Qu'est-ce que le revenu ? Le chiffre daffaires est la valeur de toutes les ventes de biens et de services reconnues par une entreprise au cours dune période. Les revenus (également appelés ventes ou revenus) constituent le déb...