Qu'est-ce qu'une entrée de clôture?

Une écriture de clôture est une écriture de journalGuide des écritures de journalLes écritures de journal sont les éléments constitutifs de la comptabilité, du rapport à l'audit des écritures de journal (qui se composent de débits et de crédits) qui est effectué à la fin d'une période comptable Exercice (AF) Un exercice (AF) est une période de 12 mois ou 52 semaines utilisée par les gouvernements et les entreprises à des fins comptables pour formuler annuellement pour transférer les soldes d'un compte temporaire à un compte permanent.

Les entreprises utilisent des écritures de clôture pour remettre à zéro les soldes des comptes temporaires - les comptes qui présentent des soldes sur une seule période comptable. En faisant cela, l'entreprise transfère ces soldes dans des comptes permanents au bilanBilanLe bilan est l'un des trois états financiers fondamentaux. Les états financiers sont essentiels à la fois à la modélisation financière et à la comptabilité. Ces comptes permanents montrent les données financières de longue date d'une entreprise.

Apprenez-en plus sur les processus comptables dans le cours Principes de base de la comptabilité de CFI !

Comptes temporaires

Les comptes temporaires sont des comptes dans le grand livreGeneral LedgerIncomptabilité, un grand livre (GL) est un enregistrement de toutes les transactions passées d'une entreprise, organisés par comptes. Comptes du grand livre (GL) qui sont utilisés pour accumuler les transactions sur une seule période comptable. Les soldes de ces comptes sont finalement utilisés pour construire le compte de résultat. Le bénéfice ou à la fin de l'exercice.

Le compte de résultat est un état financier utilisé pour représenter la performance financière et les activités d'une entreprise sur un seul exercice. C'est pour cette raison que la ligne de date dans le compte de résultat annuel est écrite comme « exercice clos ».

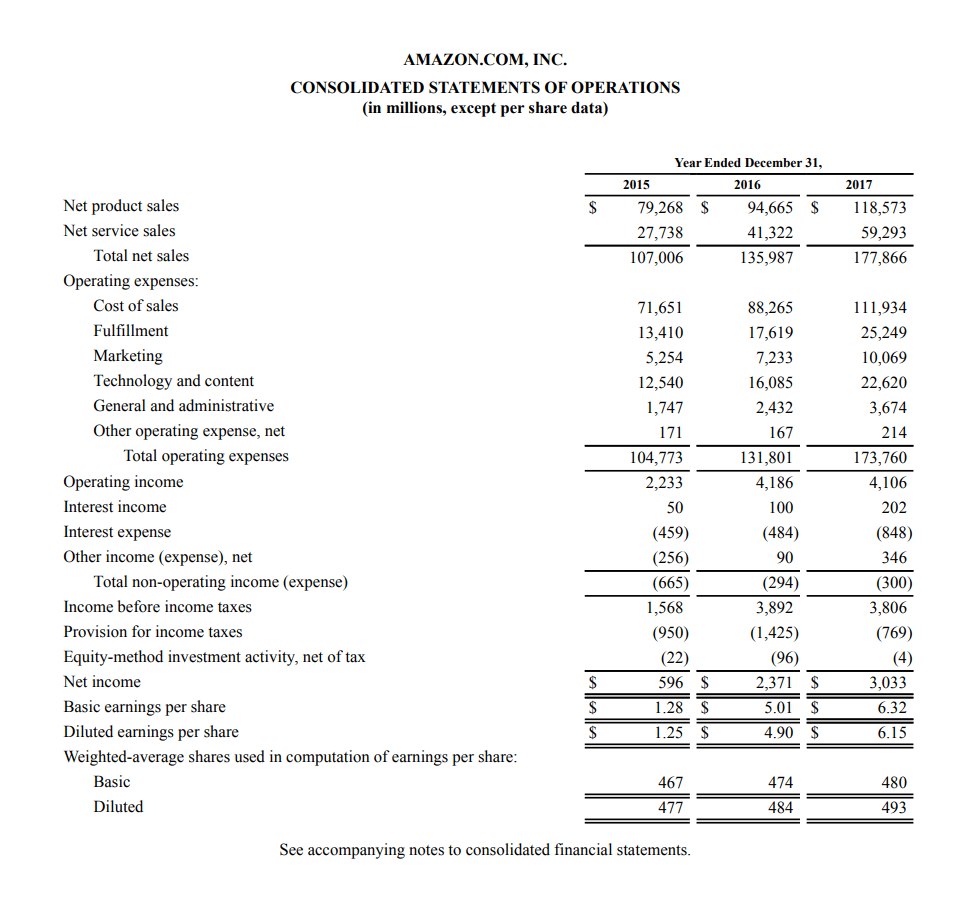

Vous trouverez ci-dessous un exemple du compte de résultat annuel 2017 d'Amazon. Vous pouvez voir que pour la date, il est écrit comme « exercice terminé le 31 décembre AAAA".

Apprenez à lire les états financiers dans le cours gratuit de lecture des états financiers de CFI!

Comme mentionné, les comptes temporaires dans le grand livre se composent de comptes de résultat tels que ventesRevenu des ventesLe revenu des ventes est le revenu reçu par une entreprise de ses ventes de biens ou de la fourniture de services. En comptabilité, les termes « ventes » et/ou comptes de dépenses. Lors de la publication du compte de résultat en fin d'année, les soldes de ces comptes sont transférés dans le récapitulatif des revenus, qui est aussi un compte temporaire.

Le récapitulatif des revenus est utilisé pour transférer les soldes des comptes temporaires vers les bénéfices non répartis. Les bénéfices non répartis font partie, qui est un compte permanent au bilan.

Sommaire des revenus

Le récapitulatif des revenus est un compte temporaire utilisé pour effectuer les écritures de clôture.

Tous les comptes temporaires doivent être remis à zéro à la fin de la période comptable. Pour faire ça, leurs soldes sont vidés dans le compte récapitulatif des revenus. Le compte de synthèse des revenus transfère ensuite le solde net de tous les comptes temporaires en report à nouveau, qui est un compte permanent au bilan.

Comptes permanents

Les comptes permanents sont des comptes qui montrent la situation financière à long terme d'une entreprise. Les comptes de bilan sont des comptes permanents. Ces comptes reportent leurs soldes sur plusieurs périodes comptables.

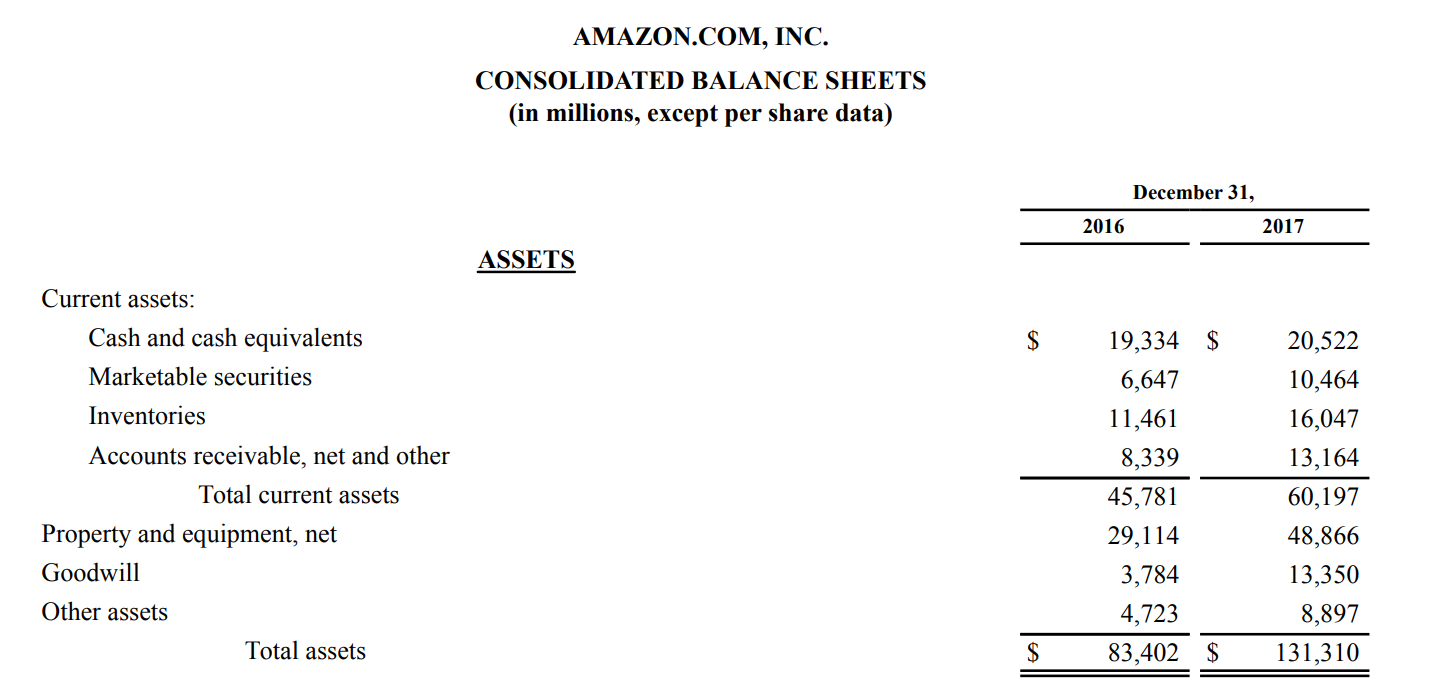

Pour mieux comprendre cela, on peut regarder un compte tel que inventaireInventaireInventaire est un compte d'actif courant trouvé sur le bilan, composé de toutes les matières premières, travaux en cours, et les produits finis qui a. Vous trouverez ci-dessous un extrait du bilan annuel 2017 d'Amazon.

Apprenez à lire les états financiers dans le cours gratuit de lecture des états financiers de CFI!

Le bilan capture un instantané d'une entreprise à un moment donné. En regardant ce bilan, nous pouvons observer ce qui suit :

- Le 31 décembre 2016, Amazon a rapporté 11 $, 461 millions d'inventaire. Ce montant a été reporté au début de 2017.

- Le 31 décembre 2017, Amazon a affiché 16 $, 047 millions d'inventaire.

- Amazon a augmenté ses stocks de 4 $, 586 millions en 2017 pour atteindre le solde déclaré au 31 décembre 2017.

En le regardant de cette façon, nous pouvons voir comment l'inventaire est un compte permanent qui reporte les soldes sur plusieurs périodes comptables.

Exemple d'écriture de clôture

Vous trouverez ci-dessous des exemples d'écritures de clôture qui mettent à zéro les comptes temporaires dans le compte de résultat et transfèrent les soldes au compte permanent des bénéfices non répartis. Cela se fait à l'aide du compte récapitulatif des revenus.

1. Fermer les comptes de revenus

Effacer le solde du revenuRevenueLe revenu est la valeur de toutes les ventes de biens et services reconnues par une entreprise au cours d'une période. Compte de revenus (également appelé Ventes ou Revenus) en débitant les revenus et en créditant le récapitulatif des revenus.

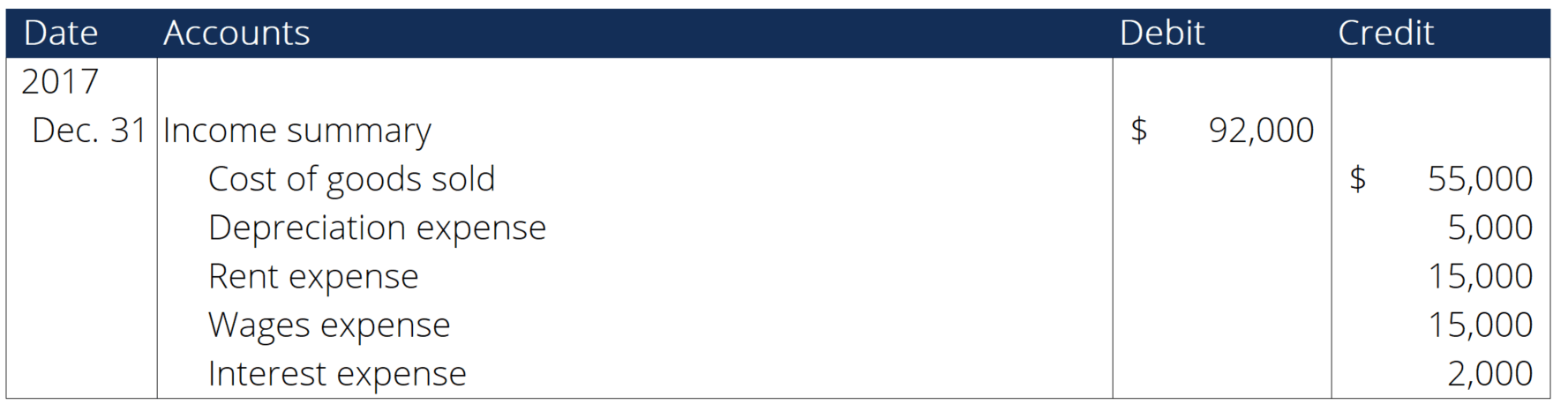

2. Fermer les comptes de dépenses

Apurez le solde des comptes de dépenses en débitant le récapitulatif des revenus et en créditant les dépenses correspondantes.

3. Fermer le récapitulatif des revenus

Fermez le compte récapitulatif des revenus en débitant le récapitulatif des revenus et en créditant les bénéfices non répartis.

4. Fermer les dividendes

Fermer les dividendesDividendeUn dividende est une part des bénéfices et des bénéfices non répartis qu'une entreprise verse à ses actionnaires. Lorsqu'une entreprise génère un bénéfice et accumule des bénéfices non répartis, ces bénéfices peuvent être soit réinvestis dans l'entreprise, soit versés aux actionnaires sous forme de dividendes. compte en débitant les bénéfices non distribués et en créditant les dividendes.

Ressources additionnelles

Merci d'avoir lu le guide de clôture des inscriptions de CFI. Corporate Finance Institute dispose d'autres ressources qui vous aideront à élargir vos connaissances et à faire progresser votre carrière ! Consultez les liens ci-dessous:

- Fondamentaux de la comptabilité

- Introduction à la finance d'entreprise

- Equation comptableEquation comptableL'équation comptable est un principe de base de la comptabilité et un élément fondamental du bilan. Actif =Passif +

- Lier les états financiersComment les 3 états financiers sont liésComment les 3 états financiers sont-ils liés entre eux ? Nous expliquons comment lier les 3 états financiers entre eux pour la modélisation financière et

-

Qu'est-ce que le revenu ?

Le chiffre daffaires est la valeur de toutes les ventes de biens et de services reconnues par une entreprise au cours dune période. Les revenus (également appelés ventes ou revenus) constituent le déb

-

Qu'est-ce que le revenu par rapport au revenu ?

Ce guide donne un aperçu des principales différences entre les revenus et les revenus. Chiffre daffaires Chiffre daffaires des ventes Le chiffre daffaires des ventes est le revenu quune entreprise tir

Comptabilité

- Qu'est-ce que les comptes fournisseurs (AP) ?

- Qu'est-ce que le revenu discrétionnaire?

- Qu'est-ce que l'EBITDA ?

- Qu'est-ce que le revenu ?

- Qu'est-ce qu'un immeuble à revenus ?

- Qu'est-ce que l'impôt sur le revenu ?

- Qu'est-ce que le revenu d'intérêts ?

- Qu'est-ce que le revenu imposable?

- Qu'est-ce que le revenu comptable ?

-

Qu'est-ce que le revenu hors exploitation ?

Qu'est-ce que le revenu hors exploitation ? Le résultat hors exploitation fait référence à la partie du résultat dune entreprise qui nest pas attribuable à ses activités principales. Il sagit dune catégorie dans un compte de résultat en plusieu...

-

Qu'est-ce que le bénéfice ?

Qu'est-ce que le bénéfice ? Le profit est la valeur restante une fois que les dépenses dune entreprise ont été payées. Il peut être trouvé sur un compte de résultat. Si la valeur qui reste après déduction des dépenses des revenu...