Reconnaissance des revenus :le guide ultime

Gagner de l'argent en tant qu'entreprise est passionnant. Cependant, pompons les freins pendant une seconde avant de reconnaître immédiatement ces revenus. Votre entreprise a-t-elle réellement « gagné » ces revenus ?

La comptabilisation des revenus a été un sujet brûlant au cours des dernières années à la lumière de la publication de la codification des normes comptables (ASC) 606 en 2014. Publiée par le Financial Accounting Standards Board (FASB) dans le cadre des principes comptables généralement reconnus (GAAP) en les Etats Unis, les nouvelles directives ont normalisé la façon dont les entreprises doivent comptabiliser les revenus, en particulier lors d'incidents lorsque la nature, la certitude et le calendrier des revenus pourraient être compliqués. L'International Accounting Standards Board (IASB) a ensuite emboîté le pas et a publié des directives similaires dans le cadre des Normes internationales d'information financière (IFRS) pour dicter quand ces revenus peuvent être considérés comme gagnés et les états financiers mis à jour avec précision.

Curieux de savoir quand votre entreprise doit comptabiliser ses revenus ? Lisez la suite pour découvrir les dernières et meilleures informations de notre guide complet de reconnaissance des revenus.

Qu'est-ce que la comptabilisation des revenus ?

La comptabilisation des revenus est un principe comptable selon lequel les revenus doivent être comptabilisés au fur et à mesure qu'ils sont gagnés. La question devient alors :quand les revenus sont-ils considérés comme « gagnés » par une entreprise ? Le chiffre d'affaires est généralement constaté après la survenance d'un événement critique, comme le produit livré au client.

Points clés à retenir

- Les normes de comptabilisation des revenus peuvent varier en fonction de la méthode comptable d'une entreprise, localisation géographique, s'il s'agit d'une entité publique ou privée et d'autres facteurs.

- Le principe de comptabilisation des revenus, une caractéristique clé de la comptabilité d'exercice, impose aux entreprises de comptabiliser les revenus au fur et à mesure qu'ils sont gagnés, pas quand ils reçoivent le paiement.

- La comptabilisation précise des revenus est essentielle car elle affecte directement l'intégrité et la cohérence des rapports financiers d'une entreprise.

- Afin de standardiser les processus de comptabilisation des revenus, le FASB a publié l'ASC 606, qui fournit un cadre en cinq étapes pour la comptabilisation des revenus.

- L'IASB a collaboré avec le FASB et a publié une norme similaire IFRS 15, Revenus des contrats avec les clients.

Comptabilisation des revenus expliquée

En substance, la reconnaissance des revenus semble répondre lorsqu'une entreprise a réellement gagné son argent. Typiquement, le chiffre d'affaires est comptabilisé une fois que les obligations de performance sont considérées comme remplies, et le montant en dollars est facilement mesurable pour l'entreprise. Une obligation de prestation est la promesse de fournir un bien ou un service « distinct » à un client. À la surface, ça peut paraître simple, mais une obligation de prestation considérée comme remplie peut varier en fonction de divers facteurs.

Le principe de comptabilisation des revenus est un élément clé de la comptabilité d'exercice. Cette méthode comptable comptabilise le chiffre d'affaires une fois qu'il est considéré comme gagné, contrairement à la comptabilité de caisse alternative, qui comptabilise les produits au moment où les espèces sont reçues. Dans le cas de la comptabilité de caisse, le principe de reconnaissance des revenus n'est pas applicable.

Essentiellement, le principe de comptabilisation des revenus signifie que les revenus des entreprises sont comptabilisés lorsque le service ou le produit est considéré comme livré au client, et non lorsque l'argent est reçu. Déterminer ce qui constitue une transaction peut nécessiter plus de temps et d'analyse que ce à quoi on pourrait s'attendre. Afin de comptabiliser avec précision les revenus, les entreprises doivent prêter attention aux cinq étapes et s'assurer qu'elles les interprètent correctement. Heureusement, L'ASC 606 a décrit le modèle en cinq étapes - plus à ce sujet plus tard.

Pourquoi la comptabilisation des revenus est-elle importante ?

Une comptabilisation correcte des revenus est impérative car elle est directement liée à l'intégrité des rapports financiers d'une entreprise. L'objectif des directives concernant la comptabilisation des revenus est de normaliser les politiques de revenus utilisées par les entreprises. Cette normalisation permet à des entités externes, comme des analystes et des investisseurs, de comparer facilement les comptes de résultat de différentes sociétés du même secteur. Parce que les revenus sont l'une des mesures les plus importantes utilisées par les investisseurs pour évaluer la performance d'une entreprise, il est crucial que les états financiers soient cohérents et crédibles.

Exemples de comptabilisation des revenus

Pour mieux comprendre la comptabilisation des revenus, parcourons deux exemples d'entreprises avec des modèles économiques différents.

-

Exemple :Service d'abonnement

La popularisation du modèle d'abonnement a présenté certains défis de reconnaissance des revenus. Au lieu d'une transaction unique, les modèles d'abonnement ont présenté une variété de façons de payer - annuel, trimestriel, mensuel, etc. Avec différentes normes existantes en fonction de l'industrie, le FASB a décidé de standardiser le processus en introduisant l'ASC 606, qui a fourni des conseils et un modèle en cinq étapes pour la comptabilisation des revenus. Ces étapes sont utilisées pour identifier des obligations contractuelles spécifiques avec leur tarification associée et pour définir comment les revenus seront reconnus.

Par exemple, une société d'abonnement au café facture 25 $ par mois pour envoyer un échantillon de café moulu à ses abonnés. Il facture également des frais de démarrage uniques de 50 $ pour le processus d'en savoir plus sur le consommateur, créer une sélection de cafés organisée et envoyer une cafetière à débordement dans le cadre du programme d'abonnement.

Une fois le processus initial terminé (c'est-à-dire, le consommateur a rempli le questionnaire, l'entreprise a créé un plan organisé et la cafetière à débordement a été livrée), que 50 $ peuvent être reconnus. Les frais récurrents, cependant, est facturé le premier de chaque mois même si le café lui-même n'est livré qu'au milieu du mois. L'entreprise ne peut pas reconnaître ce paiement récurrent de 25 $ lorsqu'elle le reçoit, car l'entreprise ne l'a pas encore techniquement mérité.

Compte Débit Crédit Compte à recevoir 75 $ Revenu gagné 50 $ Revenu différé 25 $Étant donné que le processus de démarrage est terminé, ce revenu peut être reconnu comme gagné. Cependant, puisque le service mensuel n'a pas encore été livré, le grand livre comptable doit en tenir compte. Ainsi, les revenus sont différés.

À la fin du mois, lorsque l'entreprise a livré à la fois le processus de démarrage et le service mensuel, le grand livre peut être mis à jour pour refléter les revenus nouvellement reconnus.

Compte Débit Crédit Revenu différé 25 $ Revenu gagné 25 $Regardons une autre situation pertinente ici. Un consommateur actuel décide d'opter pour le plan d'abonnement annuel au café, ce qui signifie qu'ils paient pour 12 mois de service à un coût initial réduit de 264 $ (22 $/mois). La société de café ne peut pas reconnaître ces 264 $ d'avance, car il n'a pas fourni le service/produit. Au lieu, l'entreprise reconnaîtra les 22 $ chaque mois après que le consommateur aura reçu son échantillon de café.

-

Exemple :Entrepreneurs indépendants

Les entrepreneurs indépendants sont également confrontés à une situation comptable déroutante, parce que quand ils sont payés varie souvent.

Par exemple, disons qu'une agence de design numérique indépendante est embauchée par une startup. La startup s'engage à rémunérer le contractant pour trois obligations de performance :création de site internet, création de logo et publicités numériques (12 $, 000, 4 $, 500 et 3 $, 500, respectivement). L'agence sera payée après la livraison de chaque produit.

Le grand livre de la société de conception numérique, parce qu'il n'a pas encore gagné les revenus, afficherait d'abord comme tel :

Compte Débit Crédit Compte à recevoir 20 $, 000 Revenus reportés (passif) — Obligation de prestation A (Site Web) 12 $, 000 Revenus différés (passif) — Obligation de prestation B (Logos) 4 $, 500 Revenus différés (passif) — Obligation de prestation C (Annonces numériques) 3 $, 500L'agence complète et livre le site internet dans le premier mois, conduisant à une mise à jour du grand livre - même s'ils n'ont pas encore été techniquement payés par le client. Dès qu'il est livré, l'obligation de prestation est considérée comme remplie.

Compte Débit Crédit Revenu reporté (passif) — Obligation de prestation A (Site Web) 12 $, 000 Revenu gagné — Obligation de performance A (Site Web) 12 $, 000Le mois suivant, il termine et livre les conceptions de logo.

Compte Débit Crédit Produits différés (passif) — Obligation de prestation B (Logos) 4 $, 500 Revenus gagnés — Obligation de performance B (Logos) 4 $, 500 Revenus différés (passif) — Obligation de prestation B (Logos) 4 $, 500 Revenus différés (passif) — Obligation de prestation C (Annonces numériques) 3 $, 500Au troisième mois, les publicités numériques sont faites et livrées, l'agence a donc rempli ses obligations de performance. Ainsi, le reste des revenus peut être reconnu. De nouveau, cela peut être reconnu même si la startup ne les a pas encore techniquement payés. Les obligations de performance ont été remplies, ce qui signifie que les revenus peuvent être reconnus.

Compte Débit Crédit Revenu différé (passif) — Obligation de prestation C (Annonces numériques) 3 $, 500 Revenus gagnés — Obligation de performance C (Annonces numériques) 3 $, 500

Conditions de comptabilisation des revenus

Les conditions de comptabilisation des revenus diffèrent selon la géographie de l'entreprise, modèle d'affaires, qu'il s'agisse d'une entité publique ou privée, sa banque, investisseurs et de nombreux autres facteurs. Les sociétés ouvertes aux États-Unis sont tenues de suivre les normes GAAP. Bien que les entreprises privées ne soient pas techniquement tenues d'adhérer aux PCGR, ils peuvent le trouver nécessaire pour des opportunités de financement et d'expansion.

Pour certaines entreprises internationales, Les IFRS entrent en jeu par opposition aux PCGR. De nombreuses entreprises suivent volontairement les directives IFRS, mais dans quelque 144 pays qui ont rendu obligatoires les IFRS, ces pratiques comptables sont une obligation légale pour les institutions financières et les sociétés ouvertes.

Critères des normes de reporting IFRS

Selon les critères IFRS, les conditions suivantes doivent être remplies pour que les produits soient reconnus :

- Les risques et les avantages ont été transférés du vendeur à l'acheteur.

- Le vendeur n'a aucun contrôle sur les marchandises vendues.

- La perception du paiement des biens ou des services est raisonnablement assurée.

- Le montant des revenus peut être raisonnablement mesuré.

- Le coût des revenus peut être raisonnablement mesuré.

Ces critères relèvent de trois catégories que les IFRS énumèrent comme nécessaires à l'existence d'un contrat :la performance, recouvrabilité et mesurabilité. Les deux premiers critères énumérés sont classés sous « performances ». La performance est atteinte lorsque le vendeur a fait la plupart ou la totalité de ce qu'il est censé faire pour avoir droit au paiement. La troisième est une condition de « recevabilité », ce qui signifie que le vendeur doit avoir une attente raisonnable d'être payé. Les deux dernières sont considérées comme des conditions de « mesurabilité » en raison du principe d'appariement :le vendeur doit être en mesure d'apparier les dépenses aux revenus qu'il a contribué à gagner. Par conséquent, le montant des revenus et des dépenses doit être raisonnablement mesurable.

Exigences de comptabilisation des revenus

Ces normes de comptabilisation des revenus sont requises pour les sociétés cotées en bourse. Les sociétés ouvertes basées aux États-Unis doivent adhérer aux normes de comptabilisation des revenus des PCGR. La question de savoir si les entreprises privées sont tenues de les suivre est beaucoup plus compliquée.

D'un point de vue strictement juridique, les entreprises privées ne sont pas tenues de se conformer aux normes GAAP aux États-Unis. d'un point de vue plus de fait, les entreprises peuvent devoir se conformer aux exigences de comptabilisation des revenus pour de nombreuses raisons. De nombreuses banques et investisseurs préfèrent ou même exigent des rapports financiers conformes aux PCGR, tant d'entreprises se rendront compte qu'elles doivent se conformer aux normes de comptabilisation des revenus pour recevoir un financement. Les IFRS suivent une approche similaire, où de nombreuses régions l'exigent pour les entreprises publiques nationales (moins dans les domaines où les règles sont encore en cours d'application), mais c'est aussi une option populaire pour de nombreuses entreprises privées.

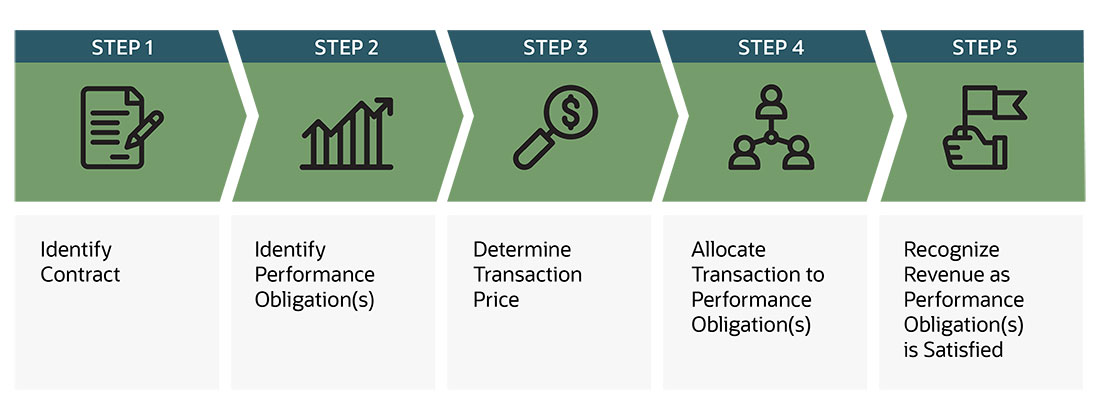

Modèle en cinq étapes pour la comptabilisation des revenus - ASC 606

Alors que des directives existaient déjà pour les contrats, les règles variaient et étaient quelque peu subjectives. En réponse, Le FASB a émis l'ASC 606, Chiffre d'affaires en mai 2014. Les mises à jour visaient à établir des orientations autour des contrats, ainsi qu'une certaine clarté et normalisation autour de l'ensemble du processus de comptabilisation des revenus en remplaçant différentes directives spécifiques à l'industrie et aux transactions par un cadre en cinq étapes :

-

Identifier le contrat avec le client : Pour terminer cette étape, les parties doivent remplir plusieurs critères. Toutes les parties doivent d'abord approuver le contrat et s'engager à remplir leurs obligations. Le contrat précisera les droits de chaque partie ainsi que les modalités de paiement concernant les biens ou services à transférer. Il doit également avoir une « substance commerciale ». Cela signifie que les deux parties s'attendent à ce que les flux de trésorerie futurs d'une entreprise changent à la suite de la transaction. Dernièrement, la recouvrabilité doit être probable. Cela signifie que le paiement est susceptible d'être reçu (c'est-à-dire, le risque de crédit du client doit être évalué au début du contrat).

-

Identifier les obligations de performance : Dans cette étape, une entité doit identifier toutes les obligations de prestation distinctes. Une obligation de prestation est une promesse dans un contrat de transférer un bien ou un service au client. Il y a deux critères pour qu'un bien ou un service soit considéré comme distinct, et ces deux critères doivent être remplis.

- Un bien ou un service est susceptible d'être distinct si le client peut en bénéficier seul ou avec d'autres ressources facilement disponibles.

- Un bien ou un service doit également être identifiable séparément des autres promesses du contrat pour être considéré comme distinct – communément appelé « distinct dans le contexte du contrat ».

-

Déterminer le prix de la transaction : Cette partie du processus consiste à déterminer le montant de la contrepartie à laquelle l'entité s'attend à avoir droit, en échange du transfert des biens ou services promis à un client (c'est-à-dire le prix de la transaction). Cela n'inclut pas les sommes perçues pour le compte de tiers, comme la taxe de vente. Dans de nombreux cas, cette étape est simple, car le vendeur recevra un montant fixe en espèces en même temps que les biens ou services transférés. Cependant, les effets de plusieurs facteurs peuvent compliquer la détermination :

- Considérations variables : Lorsqu'il existe une incertitude quant au montant de la contrepartie, comme dans les cas de remises, remises, remboursements, crédits, incitations et articles similaires.

- Estimations contraignantes de la variable prise en compte : Après avoir estimé la prise en compte des variables, les entités doivent évaluer la probabilité et l'ampleur du renversement potentiel des revenus (en raison de facteurs tels que la volatilité du marché).

- L’existence d’un volet financement important : Lorsqu'il s'écoule plus d'un an entre la réception de la contrepartie et le transfert de biens ou de services, un contrat peut comporter une composante de financement importante. Une composante de financement du prix de transaction tient compte de la valeur temporelle de l'argent.

- Considérations non monétaires : Lorsqu'un consommateur paie sous forme de biens, prestations de service, actions ou autre contrepartie autre qu'en espèces.

- Contreparties payables au client : Les cas où une entreprise doit également effectuer un paiement à un consommateur, comme des frais de créneau, publicité coopérative, rachats, protection des prix, coupons et rabais.

-

Attribuer une transaction à une ou des obligations de performance : Si un contrat comporte plusieurs obligations de prestation, une entreprise devra allouer le prix de la transaction à chaque obligation de prestation distincte en fonction de son prix de vente autonome relatif.

-

Reconnaître les revenus en tant qu'obligation(s) de performance satisfaite : La dernière étape consiste à comptabiliser les produits lorsque ou au fur et à mesure que les obligations de performance du contrat sont remplies.

-

Transfert de contrôle : Lorsqu'un client obtient le contrôle de l'actif, elle est considérée comme transférée et l'obligation de prestation de la société est considérée comme satisfaite. L'entreprise peut alors comptabiliser ces revenus.

-

Obligations de performance satisfaites dans le temps : Lorsqu'une entreprise transfère le contrôle d'un bien ou d'un service au fil du temps, il satisfait à l'obligation de performance et peut comptabiliser un chiffre d'affaires dans le temps si l'un des critères suivants est rempli :

- Le client reçoit et consomme les avantages procurés par la performance de l'entité au fur et à mesure de la performance de l'entité.

- La performance de l'entité crée ou améliore un actif (par exemple, travaux en cours) que le client contrôle au fur et à mesure que l'actif est créé ou amélioré.

- La performance de l'entité ne crée pas un actif avec une utilisation alternative à l'entité (voir FASB ASC 606-10-25-28), et l'entité a un droit exécutoire au paiement pour les performances accomplies à ce jour.

Un exemple d'obligations de performance satisfaites au fil du temps serait un service de nettoyage de routine ou récurrent. Le client bénéficiera du service de nettoyage du vendeur car il est effectué simultanément.

-

Obligations de performance satisfaites à un moment donné : Si une obligation de prestation n'est pas satisfaite au fil du temps, l'obligation de prestation est satisfaite à un moment donné. Pour déterminer le moment où un client obtient le contrôle d'un actif promis et l'entreprise satisfait à une obligation de performance, il devrait prendre en compte des orientations sur le contrôle et les indicateurs suivants du transfert de contrôle :

- La société a un droit actuel au paiement de l'actif.

- Le client a le titre légal de l'actif.

- La société a transféré la possession physique de l'actif.

- Le client a les risques et les avantages importants de la propriété de l'actif.

- Le client a accepté l'actif.

Par exemple, une boutique de commerce électronique en ligne envoie une chemise à un client. Ce client a 30 jours après réception pour retourner la chemise si nécessaire. La société considérera que l'obligation de prestation est remplie et que les 30 jours sont écoulés.

-

Mesurer les progrès vers la satisfaction complète d'une obligation de performance : Pour chaque obligation de performance satisfaite dans le temps, une entreprise doit comptabiliser les revenus au fil du temps en mesurant les progrès vers la pleine satisfaction de cette obligation de performance. Les méthodes de mesure des progrès sont les suivantes :

-

Méthode de sortie : Les extrants sont des biens ou des services finis et transférés au client. Une entreprise estime d'abord la quantité de produits nécessaires pour satisfaire le contrat. L'entité suit ensuite la progression vers l'achèvement du contrat en mesurant les extrants à ce jour par rapport au total des extrants estimés nécessaires pour satisfaire à l'obligation de performance. Le nombre de produits fabriqués ou de services fournis sont deux exemples de mesures de la production.

-

Procédé d'entrée: Les intrants sont mesurés par la quantité d'effort qui a été mis dans la satisfaction d'un contrat. La méthode d'entrée est mise en œuvre en estimant d'abord le total des entrées nécessaires pour satisfaire une obligation de performance. L'entreprise compare ensuite les efforts à ce jour avec le total estimé nécessaire pour satisfaire à l'obligation de performance. Par exemple, de l'argent, le temps et les matériaux utilisés sont tous des mesures d'entrée.

-

-

La norme de revenus pour les sociétés ouvertes est entrée en vigueur pour les périodes de déclaration annuelles commençant après le 15 décembre, 2017 pour la plupart des entités commerciales publiques de fin d'année civile et 2019 pour de nombreuses entités commerciales non publiques. Cependant, en juin 2020, le FASB a reporté la date d'entrée en vigueur pour les entités non publiques qui n'avaient pas encore émis, ou mis à disposition pour émission, leurs états financiers reflétant l'adoption de la norme. Pour ces entités, ils peuvent choisir d'adopter la norme pour les périodes de déclaration annuelles ouvertes après le 15 décembre, 2019 et les périodes de reporting intermédiaires dans les périodes de reporting annuelles commençant après le 15 décembre, 2020. L'IASB a rendu ses normes énumérées dans IFRS 15 États financiers en vigueur publiés à compter du 1er janvier 2018.

Mais attendez... les entreprises privées ne sont-elles pas exemptées de se conformer aux PCGR ? Oui, elles sont. Cette date limite signifie simplement que les entreprises privées peuvent toujours être considérées comme conformes aux PCGR par les banques et les investisseurs utilisant les normes PCGR précédentes jusqu'à cette date.

Principes de comptabilisation des revenus selon les PCGR

Les directives du FASB sont utilisées pour créer les principes GAAP. Ainsi, le principe de comptabilisation des revenus dicté par le FASB ASC 606, une caractéristique clé de la comptabilité d'exercice, est un principe GAAP intégral. Il est dit:

« Le principe de base du sujet 606 est qu'une entité doit comptabiliser les produits pour représenter le transfert de biens ou de services aux clients d'un montant qui reflète la contrepartie à laquelle l'entité s'attend à avoir droit en échange de ces biens ou services. »

Ce principe garantit que les entreprises conformes aux PCGR reconnaissent leurs revenus lorsque le service ou le produit est livré au client, et non lorsque l'argent est reçu.

Cependant, en dehors de ce principe, les directives précédentes des PCGR des États-Unis étaient extrêmement compliquées. Il y avait des exigences nombreuses et incohérentes sur la façon de comptabiliser les revenus, très différentes selon les secteurs et les régions. Cela a conduit le FASB à publier la mise à jour susmentionnée de l'ASC 606, qui a remplacé les 100 directives différentes des PCGR propres à l'industrie et aux transactions par une base, cadre en cinq étapes. Son objectif est de fournir plus d'informations sur la manière de gérer la comptabilisation des revenus dans des situations contractuelles et d'offrir un cadre neutre pour l'industrie pour une meilleure comparabilité des états financiers.

L'IASB a rapidement emboîté le pas et a publié IFRS 15, Revenus des contrats avec les clients. Ces normes ont pour l'essentiel réalisé une convergence entre les US GAAP et les IFRS, avec seulement quelques différences mineures.

Pour les entreprises de toutes tailles, tant publics que privés, La comptabilisation des revenus est un concept important à bien comprendre. Il est essentiel que les entreprises examinent stratégiquement les politiques de reconnaissance des revenus pour s'assurer qu'elles sont conformes maintenant et qu'elles sont propices au financement futur de l'entreprise, objectifs de dépôt et d'expansion. À cette fin, un logiciel de gestion financière avancé vous aidera à planifier, calculer et présenter les revenus sur vos états financiers avec précision, automatiser la prévision des revenus, allocation, reconnaissance, reclassement, et l'audit via un cadre de gestion des événements basé sur des règles - si votre entreprise effectue des transactions de vente qui consistent en des produits ou des services, ou les deux, et, si ces transactions se produisent à un moment donné ou à différentes étapes.

FAQ sur la comptabilisation des revenus

-

Les petites entreprises ont-elles besoin de comprendre la comptabilisation des revenus ?

Les petites entreprises doivent comprendre la comptabilisation des revenus et ses principes associés. Même si de nombreuses petites entreprises sont privées et ne sont donc pas tenues de suivre les PCGR, beaucoup adhèrent encore à la norme. Du point de vue du financement, Les états financiers GAAP sont généralement compris par les prêteurs et les investisseurs, crédibiliser l'information financière et l'entreprise dans son ensemble. Ainsi, avoir des pratiques de comptabilisation des revenus et des états financiers conformes aux PCGR peut ouvrir davantage d'options et de sources de financement, souvent à moindre coût, ce qui facilite la création et l'expansion d'une entreprise.

Pour les entreprises qui envisagent de devenir publiques à terme, le fait d'adhérer déjà aux PCGR peut faciliter la transition. Lorsqu'une entreprise privée devient publique, la société aura une structure de propriété et de capital différente, des investisseurs aux stratégies d'investissement variées, généralement plus de ressources comptables et un accès limité des investisseurs à la gestion. Par conséquent, la société doit répondre immédiatement aux exigences réglementaires dans lesquelles elle dépose, qui peut inclure la soumission d'états financiers GAAP à la Securities and Exchange Commission (SEC) des États-Unis.

-

Comment la comptabilisation des revenus aide-t-elle mon entreprise?

La comptabilisation des revenus n'est pas seulement à des fins de conformité - il est avantageux pour les entreprises de comptabiliser les revenus de manière cohérente, également. Intérieurement, les entreprises peuvent examiner et comparer leurs états financiers actuels avec les précédents sans scrupule, sachant que leurs politiques de reconnaissance des revenus sont restées cohérentes. Le respect des normes de comptabilisation des revenus permet également une comparaison externe facile afin que les entreprises puissent rapidement et facilement évaluer leurs performances par rapport à leurs concurrents.

-

Le guide ultime du commerce conversationnel

Depuis longtemps, nous vivons dans une économie de produits où les marques se font concurrence pour proposer les meilleurs produits aux prix les plus bas. Cette course na cependant pas été facile. Ama

-

Le principe de reconnaissance des revenus :définition et exemples

Si votre entreprise utilise la comptabilité dexercice, vous devez connaître et comprendre le principe de comptabilisation des revenus, parfois appelé principe des revenus. Pourquoi ne pas prendre que

Comptabilité

- Reconnaissance des revenus récurrents dans le cloud

- Qu'est-ce que l'ESG ? Le guide ultime

- Qu'est-ce que la blockchain ? Le guide ultime

- Le guide ultime des cotes de crédit au Canada

- Le guide ultime de la gestion de l'argent

- Planification financière :le guide ultime

- Base de coûts définie :le guide 101 ultime

- Le guide ultime des crypto stablecoins

- Qu'est-ce qu'une rente ? Le guide ultime

-

Le guide ultime de l'assurance pour animaux de compagnie :L'assurance pour animaux de compagnie en vaut-elle la peine ?

Le guide ultime de l'assurance pour animaux de compagnie :L'assurance pour animaux de compagnie en vaut-elle la peine ? Daprès mon expérience, les propriétaires danimaux appartiennent à lun des deux groupes. Le premier groupe aime leur animal de compagnie comme si cétait leur enfant, et ils le savent. Les propriétaires...

-

Le guide ultime du processus des comptes fournisseurs

Le guide ultime du processus des comptes fournisseurs Que vous soyez propriétaire dune petite entreprise ou responsable au sein dune entreprise internationale, le suivi de vos dépenses et de vos paiements est un élément essentiel de la gestion dune entre...