La législation canadienne sur le système bancaire ouvert :renforcer la sécurité financière et protéger les femmes

L’année 2026 s’annonce comme une année charnière pour le système bancaire ouvert au Canada. Le projet de loi C-15, qui mettrait en œuvre des mesures du budget fédéral de 2025, est actuellement devant le Parlement.

S'il est adopté, le projet de loi C-15 complétera et modernisera la Loi sur les services bancaires axés sur le consommateur du Canada en donnant à la Banque du Canada la surveillance d'un nouveau cadre bancaire ouvert qui permet aux consommateurs et aux petites entreprises de partager en toute sécurité leurs données financières avec les tiers de leur choix.

Jusqu’à présent, les discussions sur ce nouveau cadre se sont largement concentrées sur la promotion de la concurrence et de l’innovation technologique. Mais il est tout aussi important de pouvoir aider les femmes victimes de violence économique.

Les abus économiques sont répandus

L’abus économique est une forme cachée et néfaste de violence sexiste qui se produit lorsqu’une personne utilise de l’argent ou d’autres ressources pour contrôler, exploiter ou nuire à une autre personne.

Les tactiques d'abus courantes incluent la restriction de l'accès aux revenus et aux avantages sociaux du ménage, la rétention d'informations financières, la surveillance de chaque achat, l'exclusion d'un partenaire des décisions financières critiques, l'accumulation de dettes en son nom et l'interdiction d'accéder aux services bancaires ou au crédit par lui-même.

Statistique Canada et les données fédérales montrent que l'exploitation financière touche de manière disproportionnée les femmes. Le Centre canadien pour l’autonomisation des femmes estime que la violence économique touche une femme sur trois victime de violence conjugale à l’échelle nationale.

Dans une étude menée auprès des victimes de violence sexiste dans la région d'Ottawa, 93 pour cent des personnes interrogées ont déclaré ne pas avoir accès à leur propre argent. Quatre-vingt-six pour cent ont déclaré qu'un partenaire violent leur avait ordonné de quitter leur travail, ce qui les avait aggravées par leur isolement et leur dépendance financière.

L'exploitation économique s'étend également au-delà des ménages et touche les entreprises familiales et en copropriété, qui représentent plus de 60 pour cent des entreprises canadiennes.

Il est courant qu'un partenaire « s'occupe des comptes » et soit la seule personne à avoir accès aux services bancaires des entreprises, aux comptes des commerçants, aux systèmes de paie et aux portails fiscaux. L'autre associé peut être un administrateur légal de la société mais n'avoir aucun accès aux informations financières de la société.

Lire la suite :Les banques facilitent les abus économiques. Voici comment ils pourraient l’arrêter

Les politiques bancaires existantes peuvent involontairement renforcer ce déséquilibre. Si un administrateur ne figure pas sur les formulaires de la banque, le personnel refuse souvent de confirmer l’existence de comptes, et encore moins de publier des relevés ou des historiques de transactions, même lorsque cet administrateur est légalement responsable de la société.

Cela peut empêcher les survivants et les partenaires commerciaux de documenter les actes répréhensibles, de vérifier leur activité financière ou de protéger leurs intérêts juridiques et économiques.

Aider les femmes victimes de violence économique

L’open banking concerne fondamentalement le contrôle des consommateurs et la protection du partage de données financières. Dans un cadre bancaire ouvert, les banques ne sont plus les seules gardiennes des informations financières.

Cela signifie qu’une personne qui peut prouver son identité peut autoriser un tiers réglementé – tel qu’une application accréditée, un comptable ou un avocat – à récupérer les données auxquelles elle a légalement droit. Ils n'auraient pas besoin de s'appuyer sur un autre titulaire de compte ni de se connecter sur un appareil partagé dans un environnement dangereux.

Prenons, par exemple, une femme qui est copropriétaire d'un café mais dont le partenaire est le seul à traiter avec la banque. Il refuse de lui donner les identifiants et détruit les relevés papier. Lorsqu'elle se rend seule à la succursale, le personnel lui dit que les deux propriétaires doivent donner leur consentement avant de pouvoir divulguer des dossiers détaillés. Elle soupçonne que de l'argent a été retiré de l'entreprise, mais n'a aucun moyen de le confirmer.

Dans un environnement bancaire ouvert, une fois son identité de copropriétaire vérifiée, elle peut autoriser un fournisseur réglementé à extraire l'historique des transactions et les informations de prêt du compte professionnel via un partage de données sécurisé. La banque serait obligée de fournir ces données via le canal de l'open banking. Le mot de passe et la coopération de son partenaire ne détermineraient plus l'accès.

Un cadre bancaire ouvert tenant compte des traumatismes

La capacité du nouveau cadre bancaire ouvert du Canada à contribuer à atténuer les abus économiques dépendra de la manière dont la sécurité des survivants, les comptes conjoints et la gouvernance des petites entreprises seront abordés. Nous pouvons tirer des leçons de l’expérience d’autres pays, comme le Royaume-Uni, où les chercheurs ont collaboré avec des banques et des victimes-survivantes pour élaborer des cadres bancaires centrés sur les survivants.

Les banques et les prestataires agréés ont besoin de protocoles clairs pour travailler avec les survivants. En Australie, les banques appartenant à leurs clients ont développé des protocoles pour vérifier l'identité en toute sécurité, gérer les comptes conjoints en cas de conflit et éviter d'avertir un partenaire abusif d'une manière qui aggrave les risques.

Ces protocoles peuvent inclure des processus d'authentification silencieux, une vérification indépendante pour chaque titulaire légal de compte, des protections contre les notifications automatiques et des voies d'orientation vers une assistance juridique ou communautaire en cas de suspicion d'abus financier.

Les organismes communautaires, les refuges et les cliniques juridiques ont également besoin de ressources pour agir en tant qu’intermédiaires de confiance, aidant ainsi les clients à utiliser les outils bancaires ouverts sans s’exposer à la surveillance numérique ou aux représailles. Au Royaume-Uni, les cliniques juridiques communautaires et les organisations de lutte contre la violence domestique agissent déjà comme intermédiaires de confiance.

Les décideurs politiques devraient reconnaître le système bancaire ouvert comme faisant partie de la réponse du Canada aux abus économiques et à la résilience des petites entreprises, et pas seulement comme une réforme de la concurrence ou du secteur financier. Si elle est conçue dans un souci de sécurité, la mobilité des données peut aider les survivants à documenter les abus, à retrouver leur autonomie financière et à maintenir les entreprises en vie.

Eric Saumure, CPA, CA et directeur chez Zenbooks et fondateur d'OpenSME, a co-écrit cet article.

-

Modèle de lettre de référence gratuit | Télécharger et personnaliser - Finance

Téléchargez notre modèle de lettre de référence gratuit Publié le 22 mai 2019 Temps de lecture 3 minutes Plus de 3 millions de professionnels utilisent Finance pour apprendre la comptabilité, la

-

Pouvez-vous obtenir le chômage si vous êtes mis en congé administratif ?

Les travailleurs peuvent bénéficier dun congé administratif payé. Les employés ont souvent des inquiétudes lorsquun employeur les met en congé administratif. Cette situation remet en cause lavenir du

Bancaire

- Comment faire une demande de chômage à Washington, D.C.

- Comment faire un transfert de solde lorsque vous avez un mauvais crédit

- La COVID-19 chasse les femmes du marché du travail

- L'avenir de la main-d'œuvre américaine reposera sur l'IA,

- 3 raisons pour lesquelles les Américains s'inquiètent pour leurs finances en 2019

- Suppression anticipée d'une faillite :contester et reconstruire votre crédit

- Business Briefing :fixer la culture dans la banque et la finance

- Voici pourquoi vous ne devriez pas laisser le solde de votre compte d'épargne devenir trop élevé

- Vous voulez arrêter de gaspiller de l'argent ? Ça commence dans la cuisine

-

Placement :quelle est votre tolérance au risque ?

Placement :quelle est votre tolérance au risque ? Cette publication contient des liens daffiliation, ce qui signifie que nous recevons une commission si vous cliquez sur un lien et achetez quelque chose que nous avons recommandé. Veuillez consulter n...

-

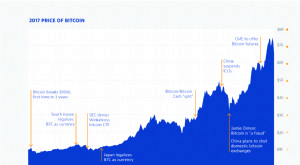

Bitcoin :Tendances 2017 et son avenir pour les investisseurs

Bitcoin :Tendances 2017 et son avenir pour les investisseurs Bitcoin a connu une année 2017 mouvementée. Commencer lannée à un peu moins de 1 $, 000 par pièce, Bitcoin a récemment grimpé à plus de 7 $, 000 ce mois-ci. 2017 a marqué un record absolu pour le vo...