Suppression anticipée d'une faillite :contester et reconstruire votre crédit

Faire faillite peut donner l’impression de toucher le fond, mais cela ne signifie pas que votre crédit est ruiné pour toujours. Alors que la plupart des gens pensent qu'ils doivent attendre sept à dix ans pour que cela disparaisse de leur rapport de crédit, il existe des moyens de le contester et potentiellement de le supprimer plus tôt.

Même si cela reste, vous pouvez faire beaucoup dès maintenant pour accélérer le rétablissement de votre crédit. Ce guide explique comment contester une faillite, quand cela fonctionne et quelles mesures vous pouvez prendre pour reconstruire votre crédit plus rapidement.

Vous ne savez pas par où commencer avec votre crédit ?

Répondez à quelques questions simples et obtenez un plan gratuit, étape par étape, pour reconstruire votre crédit.

Combien de temps une faillite reste-t-elle sur votre rapport de crédit ?

La durée pendant laquelle une faillite reste sur votre rapport de crédit dépend du type que vous avez déposé :

- La faillite en vertu du chapitre 7 dure 10 ans à compter de la date de dépôt.

- La faillite en vertu du chapitre 13 dure sept ans à compter de la date de dépôt.

Une erreur courante que font les gens est de supposer que le compte à rebours commence lorsque la faillite est libérée. Ce n’est pas le cas. Le chronomètre démarre le jour où vous déposez votre demande, quelle que soit la durée de la procédure judiciaire.

N'oubliez pas non plus que même une fois que la faillite n'est plus inscrite dans votre rapport de solvabilité, les comptes inclus dans le dossier peuvent rester plus longtemps, à moins que vous ne preniez également des mesures pour les contester.

Comment fonctionne la suppression d'une faillite et pourquoi c'est possible

La plupart des gens pensent qu'il suffit d'attendre, mais dans certains cas, vous pouvez faire annuler une faillite plus tôt si elle n'a pas été correctement vérifiée.

Les agences d’évaluation du crédit sont tenues, en vertu du Fair Credit Reporting Act (FCRA), de communiquer uniquement les informations exactes et vérifiables. Cela inclut les dossiers publics comme les faillites. Mais voici le problème :les agences d’évaluation du crédit n’obtiennent pas d’informations sur les faillites directement auprès des tribunaux. Ils les extraient généralement de sources tierces.

Cela crée une marge d'erreur et des opportunités.

Si vous envoyez une lettre de demande de procédure demandant à l'agence d'évaluation du crédit comment elle a vérifié la faillite, elle peut prétendre l'avoir confirmée auprès du tribunal. Mais la plupart des tribunaux ne vérifient rien auprès des agences d’évaluation du crédit. Si vous pouvez obtenir une confirmation écrite du tribunal indiquant qu'il ne vérifie pas les dossiers, vous pouvez la renvoyer au bureau et demander la suppression.

Ce n'est pas une solution garantie, mais c'est une voie légitime qui a fonctionné pour de nombreuses personnes.

Étape par étape :Comment contester une faillite sur votre rapport de crédit

Si vous essayez de faire supprimer rapidement une faillite de votre rapport de crédit, voici le processus à suivre. Son efficacité n'est pas garantie, mais elle est légale, gratuite à essayer par vous-même et a fonctionné pour d'autres.

1. Obtenez vos rapports de crédit

Commencez par extraire vos rapports de crédit des trois principales agences d'évaluation du crédit :Equifax, Experian et TransUnion.

Vous pouvez les obtenir gratuitement sur AnnualCreditReport.com. Vous avez droit à un rapport gratuit de chaque bureau tous les 12 mois, mais pendant certaines périodes (comme les extensions post-COVID), vous pourrez peut-être les obtenir plus fréquemment.

Assurez-vous de vérifier les trois rapports :les faillites n'apparaissent pas toujours de la même manière d'un bureau à l'autre.

2. Rechercher des erreurs ou des incohérences

Parcourez la section sur la faillite ligne par ligne. Recherchez tout ce qui pourrait être incorrect ou invérifiable :

- Votre nom ou votre adresse est mal orthographié

- La date de dépôt est erronée

- Le numéro de dossier est manquant ou incorrect

- Il est indiqué "licencié" lorsqu'il a été libéré, ou vice versa

- Différents bureaux répertorient différentes dates ou statuts

- La même faillite est répertoriée deux fois sous des numéros de dossier différents

Même un petit écart peut constituer un motif de suppression.

3. Envoyer une lettre de demande procédurale à chaque bureau

Ensuite, envoyez une lettre à chaque bureau de crédit pour lui demander comment il a vérifié la faillite. C'est ce qu'on appelle une demande procédurale. en vertu du Fair Credit Reporting Act.

Voici la clé :les agences d'évaluation du crédit disent souvent avoir vérifié les informations « auprès du tribunal », mais la plupart des tribunaux ne communiquent pas directement avec les agences d'évaluation du crédit.

Cela ouvre la porte à la suppression si le bureau ne peut pas vérifier correctement le dossier.

Ce qu'il faut inclure dans la lettre :

- Votre nom et vos coordonnées

- Une référence claire à la liste des faillites

- Une déclaration demandant la méthode de vérification

- Une copie de votre rapport de solvabilité montrant la fiche (facultatif mais utile)

- Une demande de suppression de la faillite s'ils ne peuvent pas la vérifier

Conseil :Gardez votre lettre courte et factuelle. N'admettez pas la faillite et ne donnez pas de détails supplémentaires.

4. Contactez directement le tribunal

En attendant les réponses des agences d'évaluation du crédit, contactez le tribunal où votre faillite a été déposée.

Demandez :

"Votre tribunal vérifie-t-il les dossiers de faillite auprès des agences d'évaluation du crédit ?"

Ils diront généralement non et si vous le pouvez, obtenez cette réponse par écrit.

Cette réponse écrite peut être utilisée comme preuve lors de votre prochaine série de litiges.

5. Envoyer un litige de suivi avec de nouvelles preuves

Si le tribunal confirme qu'il ne vérifie pas les données de faillite, renvoyez cette déclaration aux agences d'évaluation du crédit accompagnées d'une lettre de suivi.

Dans cette lettre :

- Réitérez votre contestation

- Référence à leur précédente revendication de validation

- Inclure la déclaration écrite du tribunal

- Demander la suppression en raison de l'absence de source vérifiable

Vous ne prétendez pas que la faillite n'a pas eu lieu, vous prétendez qu'elle n'a pas été correctement vérifiée.

6. Suivez vos litiges et vos résultats

Les agences d'évaluation du crédit disposent de 30 jours pour enquêter et répondre à votre litige.

- Conservez une copie de chaque lettre que vous envoyez

- Envoyez le tout par courrier certifié avec accusé de réception

- Enregistrez toutes les réponses que vous recevez des bureaux ou du tribunal

- S'ils suppriment la faillite, surveillez vos rapports de solvabilité pour vous assurer qu'ils ne seront pas réinsérés.

Si c'est l'est réinséré, le bureau doit vous en aviser par écrit dans les cinq jours ouvrables. Vous pouvez à nouveau contester ou déposer une réclamation auprès du CFPB.

Qu'en est-il des comptes inclus dans la faillite ?

Supprimer la faillite elle-même est une chose, mais vous souhaiterez également examiner les comptes individuels qui faisaient partie du dépôt.

Ces comptes apparaissent généralement avec des remarques telles que « inclus dans la faillite », « radié » ou « clôturé par le concédant ». Voici ce qu'il faut savoir :

- Chaque compte possède son propre calendrier de création de rapports. Même si la faillite dure 7 à 10 ans, les comptes individuels peuvent disparaître plus tôt (généralement 7 ans à compter de la date de défaut initiale).

- Vous pouvez contester ces comptes séparément. Si les soldes sont incorrects, s'ils sont répertoriés plusieurs fois ou s'ils affichent un statut incorrect, contestez-les directement.

- Ne présumez pas que les comptes sont exacts. Les créanciers et les bureaux font souvent des erreurs lorsqu'ils déclarent les comptes après une faillite, en particulier avec des dossiers plus anciens.

La suppression de ces éléments négatifs secondaires peut améliorer votre pointage de crédit, même si la faillite persiste.

Comment la faillite affecte votre pointage de crédit

La faillite a l'un des impacts les plus importants de tout élément négatif sur votre rapport de crédit, mais l'effet dépend de l'endroit où se trouvait votre pointage de crédit au départ.

Selon FICO :

- Si votre cote de crédit était d'environ 680, une faillite pourrait la faire baisser de 130 à 150 points

- Si votre score était plus proche de 780, la baisse pourrait être de 220 à 240 points

Plus votre score est élevé, plus la chute est dure.

Cela dit, votre score ne reste pas éternellement au sous-sol. La plupart des gens voient leur cote de crédit commencer à s'améliorer au bout de 12 à 24 mois, surtout s'ils construisent un historique positif et évitent de nouvelles notes désobligeantes.

Supprimer une faillite plus tôt peut accélérer considérablement ce processus. Dans certains cas, les gens voient leurs scores augmenter de plus de 100 points rien qu'en supprimant la faillite, même si tout le reste reste le même.

Et si la faillite n'est pas supprimée ?

Tous les litiges ne conduisent pas à une suppression du premier coup. Cela ne veut pas dire que vous n'avez plus d'options.

Envoyer un litige de suivi

Si l’agence d’évaluation du crédit répond que votre faillite a été « vérifiée », ne vous arrêtez pas là. Vous pouvez envoyer un deuxième litige, surtout si vous disposez désormais de documents supplémentaires du tribunal indiquant qu'il ne vérifie pas les dossiers des agences d'évaluation du crédit.

Inclure :

- Une copie de votre lettre originale

- Réponse du bureau

- Toute nouvelle preuve ou clarification

- Une demande ferme de suppression basée sur un manque de vérification

Espacez les litiges ultérieurs de 30 à 45 jours pour éviter d'être signalés comme frivoles.

Faire remonter le problème

Si vos contestations continuent d'être rejetées, aggravez la situation :

- Déposer une plainte auprès du CFPB (Bureau de la protection financière des consommateurs)

- Joignez des copies de vos lettres et de la déclaration du tribunal

- Expliquez pourquoi vous pensez que le bureau n'a pas vérifié correctement les informations

- Envoyer une demande de réexamen

- En vertu de la FCRA, vous avez le droit de contester l'exactitude et le processus de vérification à tout moment

Ces étapes ne garantissent pas la suppression, mais elles montrent aux agences d'évaluation du crédit que vous ne partirez pas tranquillement.

Comment reconstruire votre crédit après une faillite

Que votre faillite soit supprimée ou non, la reconstruction de votre crédit devrait commencer immédiatement.

Voici sur quoi vous devez vous concentrer :

- Payez toutes vos factures à temps, sans exception. L’historique des paiements est le facteur le plus important de votre pointage de crédit. Même un seul paiement en retard peut vous coûter cher.

- Utilisez une carte de crédit garantie ou un prêt de crédit. Ces outils aident à reconstruire une histoire positive lorsqu'ils sont utilisés de manière responsable.

- Évitez de nouvelles dettes, sauf en cas d'absolue nécessité. Concentrez-vous sur la gestion de ce que vous avez, sans rien y ajouter.

- Envisagez d'utiliser des outils qui génèrent davantage de données.

- Boost Experian peut ajouter des paiements de services publics et par téléphone à votre dossier de crédit

- Des services tels que RentReporters ou LevelCredit peuvent signaler les paiements de loyer à temps

- Surveillez votre crédit mensuellement. Utilisez des outils ou des applications gratuits pour suivre votre score et vous assurer qu'aucune nouvelle erreur n'apparaît.

La reconstruction ne se fait pas du jour au lendemain, mais des habitudes stables peuvent faire évoluer votre score dans la bonne direction beaucoup plus rapidement que vous ne le pensez.

Devriez-vous faire appel à une entreprise de réparation de crédit ?

Les sociétés de redressement de crédit ne conviennent pas à tout le monde, mais si le processus de litige semble déroutant ou prend du temps, elles peuvent soulager la pression et s'en occuper pour vous.

Avantages :

- Ils gèrent le processus de contestation pour vous

- Connaissance du langage et des stratégies les plus efficaces

- Peut être plus persistant avec plusieurs cycles de contestation

Inconvénients :

- Pas gratuit :généralement entre 50 $ et 130 $ par mois

- Certaines entreprises font trop de promesses ou utilisent des tactiques douteuses

- Les résultats ne sont pas garantis

Que rechercher :

- Politique de tarification et de remboursement claire

- Aucun frais initial

- Des avis clients élogieux

- Spécialisation dans les litiges liés aux archives publiques (comme la faillite)

- Volonté d'expliquer leur processus avant de vous inscrire

Nous avons examiné et classé les meilleurs services de réparation de crédit pour vous aider à comparer les options.

Réflexions finales

Une faillite sur votre dossier de crédit peut ressembler à une impasse, mais ce n'est pas obligatoire.

Vous pourrez peut-être le supprimer plus tôt en contestant la manière dont il a été vérifié. Et même si cela reste, vous n’êtes pas coincé. Avec la bonne stratégie, vous pouvez reconstruire votre crédit, bénéficier de meilleurs taux et avancer en toute confiance.

Passez à l'étape suivante, car votre avenir financier n'est pas défini par votre passé.

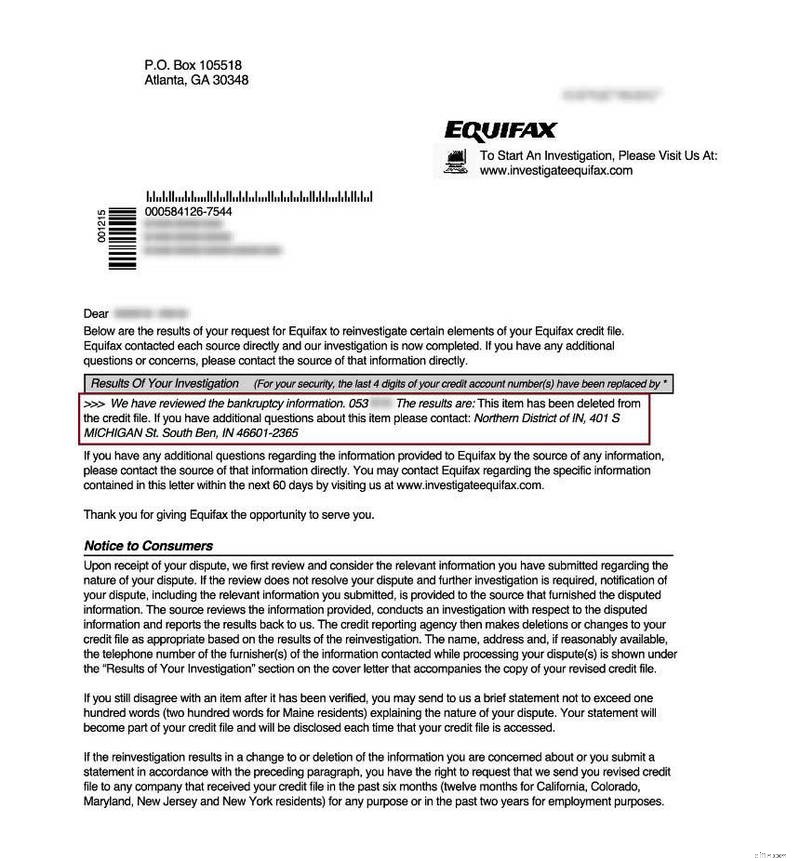

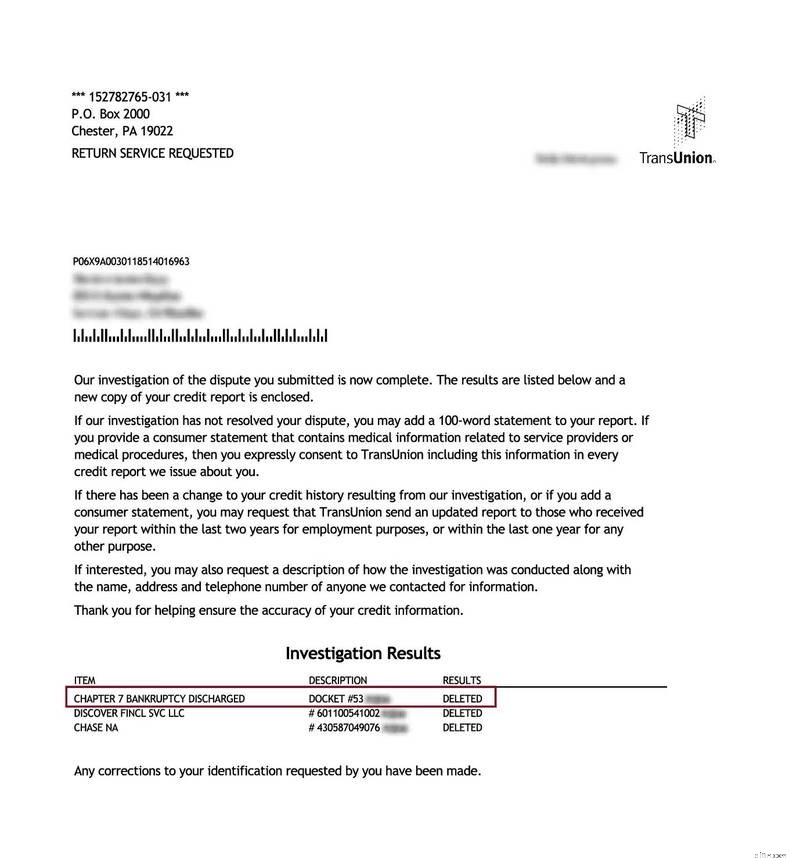

Chapitre 7 sur les faillites supprimé(e)

Ces images proviennent de rapports de solvabilité réels après un litige réussi. Les résultats ne sont pas garantis et peuvent varier.

Rencontrez l'auteur

Lauren est une rédactrice en finances personnelles avec plus d'une décennie d'expérience en aidant les lecteurs à prendre des décisions financières éclairées. Elle est titulaire d'un baccalauréat en japonais de l'Université de Georgetown.

-

La routine budgétaire en cinq minutes

Je pense toujours que je naimerai pas une routine quotidienne. Ne me retiens pas, Routine ! Arrête dessayer de mattacher, Routine ! Je suis désolé, Routine, je veux juste garder mes options ouvertes,

-

4 choses que vous devez savoir sur l'impôt sur les donations

Une question récurrente à chaque saison fiscale est centrée sur les dons financiers; ce quils sont et comment ils sont imposés. Donner de largent, biens, ou des objets de valeur à vos amis et à vos pr

Bancaire

- Comment établir un budget pour 2019 et s'y tenir

- Que faire lorsque vous épousez une personne endettée

- La Commonwealth Bank fait face à des réactions négatives concernant les frais de retrait assisté

- Comprendre les demandes difficiles :combien de temps ont-elles un impact sur votre crédit ?

- Réparation de crédit à faire soi-même :le guide essentiel

- Découvrez le calendrier des remises en argent de 5 % - 5 façons simples de planifier et d'économiser

- Axos Bank Review 2026 :services bancaires en ligne, tarifs et comptes

- Qu'est-ce qu'une néobanque ? (Plus :pourquoi ils sont si populaires)

- Ce que j'ai appris en travaillant dans une banque

-

Comment calculer l'assurance d'expédition

Comment calculer l'assurance d'expédition Les compagnies maritimes facturent des frais supplémentaires pour « assurer » les colis. Demandez autour de vous et vous êtes susceptible dentendre une variété dhistoires dhorreur dexpédition. Le ver...

-

Taux du compte d'épargne Capital One

Capital One est une banque en ligne à service complet qui propose des comptes dépargne à une variété de clients. Vous pouvez trouver des rendements plus élevés ailleurs, mais la banque propose un taux...