Chaos du marché du coronavirus :si les banquiers centraux ne parviennent pas à renforcer la confiance,

Jusque récemment, les investisseurs bénéficiaient de gains substantiels grâce à un marché haussier des valeurs mobilières qui a essentiellement commencé au plus fort de la crise financière de 2007-2009. Alors que les marchés mondiaux sont actuellement en pleine effervescence, Le COVID-19 a probablement mis un terme à cette tendance. Cet événement atypique de gauche a mis son étau autour des trachées des bourses et des marchés des matières premières à travers le monde, et ne montre aucun signe de lâcher prise.

La confiance du marché est faible et les prix des actifs sont très instables – avec des rebonds et de nouveaux creux presque tous les jours consécutifs pour le moment. De nombreux marchés boursiers sont en baisse d'environ 20 % par rapport aux sommets de janvier, tandis que le pétrole a été déstabilisé par la guerre des prix entre les Saoudiens et les Russes.

Moyenne industrielle Dow Jones

Pétrole brut WTI

Alors que les mesures de quarantaine et d'isolement prennent de l'ampleur sur divers marchés critiques, il y a un air de panique au sujet de ce qui nous attend. Peut-être plus important encore, comment sont les Maîtres de l'Univers, alias les banquiers centraux, va-t-il réagir à cette situation et redonner vie aux prix des actifs ?

Les banques centrales ont réagi à la crise financière de 2007-09 en réduisant fortement les taux d'intérêt et en lançant un assouplissement quantitatif (QE) – créant essentiellement des milliers de milliards de dollars pour acheter des obligations d'État et d'autres actifs pour soutenir les marchés. Cela a permis aux banques de se redresser et de créer des crédits bon marché supplémentaires pour faire sortir l'économie d'une profonde récession.

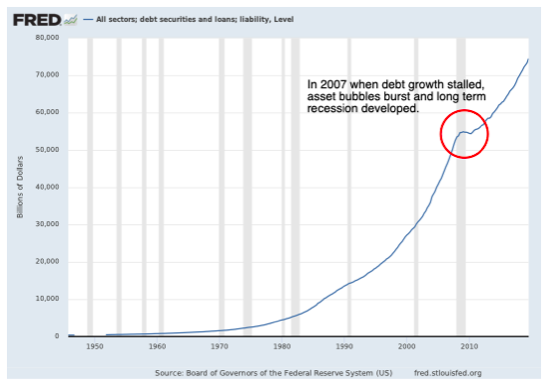

La ligne du graphique ci-dessous montre la croissance de l'ensemble de la dette américaine sur des décennies, qui est un proxy décent pour le monde dans son ensemble. Vous pouvez voir que la croissance a rapidement repris une fois que la réponse politique de la banque centrale à la dernière crise économique était en place. Il existe une corrélation directe entre la croissance des entreprises, l'augmentation du PIB et la création de dette toujours croissante via les banques. En d'autres termes, lorsque le robinet de la dette s'éteint, l'économie entre dans un décrochage profond.

La stratégie de relance de la banque centrale 2007-09 est problématique à deux égards. En créant de la dette bon marché, l'argent et les emprunts des investisseurs affluent vers les marchés et les classes d'actifs qui développent des bulles. Les bulles d'actifs sont le produit d'une demande excessive et d'un endettement croissant, où les prix des actions, obligations, propriété et ainsi de suite dépassent les performances commerciales sous-jacentes des entreprises auxquelles ils se rapportent.

Les bilans des gouvernements et des banques centrales ne se sont pas non plus remis de toutes les largesses monétaires après 2007 – en effet, L'assouplissement quantitatif s'est largement poursuivi jusqu'à nos jours. On peut donc se demander si la puissance de feu est suffisante pour continuer à soutenir un marché qui a désespérément besoin d'une correction qui aurait dû se produire après la crise de 2007.

La nouvelle réponse

Pour enrayer les baisses de la demande qui provoquent l'effondrement des entreprises, notamment dans des secteurs comme les transports et le tourisme, la Réserve fédérale américaine a procédé à une baisse d'urgence des taux d'intérêt de 0,5 point de pourcentage le mardi 3 mars. La Banque d'Angleterre a suivi le 11 mars. avec le soutien supplémentaire du Trésor de Sa Majesté lorsque le chancelier Rishi Sunak a dévoilé son budget. Les prévisions sont également nombreuses qu'il y aura bientôt plus de mesures d'urgence de la part de la Fed.

De la réaction du marché à ces interventions, il y a peu de preuves que ces mouvements fonctionnent jusqu'à présent. Et avec des taux d'intérêt déjà proches du niveau le plus bas possible - connu sous le nom de borne zéro-inférieure - la marge de manœuvre est limitée.

Le gros problème est de savoir ce qui se passe si le virus persiste sur les marchés britannique et américain et que les taux de défaut sur la dette augmentent. Les gouvernements seront potentiellement non seulement confrontés à un virus affectant la santé publique, mais à un autre effet de contagion sur les marchés de la dette financière dans lesquels les investisseurs commenceront à paniquer pour savoir si les dettes seront remboursées et commenceront à exiger des remboursements.

Les banques en prendront le coup. Ils sont maintenant mieux préparés à faire face aux pertes de crédit car ils doivent détenir plus de capital en vertu de la réglementation bancaire de Bâle III et ont massivement investi dans ce que l'on appelle les Coco Bonds qui aideront à protéger leurs bilans en cas de crise en convertissant les dettes en actions une fois certaines les seuils ont été dépassés.

Mais si les mesures de confinement échouent - comme nous le voyons en Italie en ce moment - les banques pourraient encore se retrouver en difficulté. Ils peuvent également cesser de prêter à nouveau, auquel cas les bulles d'actifs s'effondreraient et une récession à long terme deviendrait une certitude. Les banques centrales et les gouvernements devraient intervenir avec plus d'aide :outre de nouvelles baisses des taux d'intérêt, ils semblent susceptibles d'essayer plus d'assouplissement quantitatif et potentiellement de renflouements comme en 2007-09 si nécessaire. Mais étant donné la portée limitée cette fois-ci, si l'économie mondiale stagne à long terme, ces mesures pourraient encore échouer et les banquiers centraux pourraient potentiellement perdre complètement le contrôle du marché. Dans une telle situation, nous serions en territoire vraiment inexploré.

Historiquement, le virus ou les craintes liées à la santé sont généralement terminés dans les six à 12 mois. Les marchés touchés et les prix des actifs associés devraient se redresser d'ici un an environ. Mais à cette occasion, il peut être naïf d'être aussi optimiste. Les marchés financiers sont devenus dépendants d'une réponse de politique macroéconomique des banques centrales qui remet en circulation des niveaux de dette toujours croissants tout en ne permettant jamais aux prix de se corriger. Par conséquent, les bulles d'actifs d'aujourd'hui sont bien pires qu'en 2007.

Si la panique s'installe, toute correction risque d'être plus grave que lors de la dernière crise financière. Le meilleur espoir est probablement que les nouvelles concernant l'épidémie s'améliorent et que l'économie s'embrouille d'une manière ou d'une autre. S'éloigner de quelques pas de l'abîme serait certainement un soulagement bienvenu en ce moment.

-

Que se passe-t-il si le marché boursier s'effondre ?

Pendant la majeure partie du siècle dernier, le marché boursier a été limage de la résilience. Il a eu des bosses occasionnelles sur la route et des tronçons difficiles, mais en général, il sagit dun

-

Quelle est la différence entre les marchés haussiers et baissiers ?

Quelques termes boursiers qui pourraient être familiers même aux nouveaux investisseurs sont « marché haussier » et « marché baissier ». Ces termes nont en réalité rien à voir avec la vente de capes r

bourse

- Les dysfonctionnements des marchés financiers aggravent constamment les inégalités : voici comment y remédier

- Une récession liée au coronavirus est peut-être à venir :voici ce qu'il faut faire avec votre argent

- Chaos du marché du coronavirus :si les banquiers centraux ne parviennent pas à renforcer la confiance,

- L'impact du coronavirus sur les marchés financiers

- Qu'est-ce qui a fait bouger les marchés en juin ?

- À quoi s'attendre des marchés au deuxième trimestre

- Les risques d'investir dans les marchés émergents

- Investir dans les marchés haussiers est facile – mais qu'en est-il des marchés baissiers ?

- Marché primaire vs marché secondaire - Différences à connaître

-

Qu'est-ce qu'un marché au comptant ?

Qu'est-ce qu'un marché au comptant ? Un marché au comptant est un marché financier où des instruments financiers et des matières premières sont négociés pour une livraison instantanée. La livraison fait référence à léchange physique dun ...

-

Marchés haussiers contre baissiers :ce que cela signifie pour vous en tant qu'investisseur

Marchés haussiers contre baissiers :ce que cela signifie pour vous en tant qu'investisseur Alors que vous poursuivez votre parcours dinvestissement, vous rencontrerez probablement les termes de marché haussier et de marché baissier. Vous vous demandez peut-être ce quest un marché haussier c...