Options intégrées

Il existe un certain nombre de raisons pour lesquelles les investisseurs achètent stock préféré . Par exemple, les titres privilégiés sont parfois utilisés pour spéculer sur les taux d'intérêt en raison de leur sensibilité relativement élevée aux variations de taux. De nombreux investisseurs emploient des sociétés privilégiées pour générer un revenu stable. D'autres encore les utilisent pour faire des jeux d'options. Les préférences peuvent contenir plusieurs types de options intégrées ( options qui font partie et sont indissociables de la structure d'un autre instrument de sécurité). Certaines options intégrées profitent à l'investisseur, tandis que d'autres profitent à l'émetteur d'obligations. Certaines options intégrées courantes d'actions privilégiées sont décrites ci-dessous.

Option d'appel - Stocker l'équité est normalement perpétuelle, ce qui signifie qu'il n'a pas de date d'échéance fixe. La plupart des entreprises qui émettent des actions privilégiées veulent avoir au moins un certain contrôle sur leur échéance afin qu'elles puissent soit refinancer l'action privilégiée avec une nouvelle émission qui paie un taux de dividende inférieur si les taux d'intérêt devaient baisser, ou simplement retirer le préféré si les fonds ne sont plus nécessaires.

Les investisseurs privilégient les valeurs préférées qui ont une longue période de protection d'appel, tandis que les émetteurs préfèrent de courtes périodes de protection des appels. Les investisseurs sont indemnisés pour de courtes périodes de protection d'appel avec des paiements de dividendes plus élevés. Les actions privilégiées dont la seule option intégrée est une option d'achat sont appelées droites préférées .

Option cumulative - Si une action privilégiée est cumulative, tout dividende impayé s'accumule contre le préféré dans le cas où la société est incapable de faire face à ses paiements de dividende préféré. Cela signifie qu'avant que les actionnaires ordinaires puissent à nouveau recevoir des dividendes et que les gestionnaires reçoivent des primes, tous les dividendes en souffrance doivent être payés aux actionnaires privilégiés. Si le stock n'est pas cumulatif, cependant, tout paiement de dividendes manqué est tout simplement annulé.

Option de participation - Avec une option de participation, dans le cas où la société émettrice a une très bonne année, les actionnaires privilégiés participeront également à la manne financière de la société - généralement en recevant un paiement de dividende supplémentaire. Les déterminants de ce qui constitue « une très bonne année » sont détaillés dans le prospectus de chaque numéro.

Option droits de vote - Généralement exclus du droit de vote pour les membres du conseil d'administration d'une société, les actionnaires privilégiés qui ont cette option se voient accorder des privilèges de vote si et seulement si l'émetteur est en retard sur ses paiements de dividendes. Les détenteurs privilégiés obtiennent ces droits de vote afin de protéger leurs intérêts. Parfois, on leur accorde suffisamment de voix pour prendre effectivement le contrôle de l'entreprise - mais encore une fois, seulement si un paiement de dividende est manqué. Le détail des éventuelles options de droit de vote figure également dans le prospectus de l'émission.

Option cabriolet - De nombreuses émissions privilégiées offrent aux investisseurs le droit de convertir leurs actions privilégiées en un nombre fixe d'actions ordinaires de la société. Cela donne aux investisseurs la possibilité de participer dans une certaine mesure à l'appréciation des actions ordinaires de la société. Le compromis est que les obligations convertibles offrent un rendement de dividende inférieur. La différence de rendement est ce qui paie pour l'option.

Option échangeable - Certaines actions privilégiées confèrent à l'émetteur le droit d'échanger les actions privilégiées contre une émission de dette plus senior. Par exemple, une entreprise avec un important report de pertes fiscales pourrait choisir d'émettre des actions privilégiées, car l'émission d'actions au lieu de dettes renforcerait le bilan de l'entreprise. En outre, l'entreprise ne peut pas utiliser la déduction pour frais d'intérêt - l'un des principaux avantages de l'émission titres de créance - en raison de sa situation fiscale actuelle.

-

Qu'est-ce qu'une option sans prise de participation ?

Une option autre que sur actions est une option avec un actif sous-jacent autre que des actions ordinaires. Dans la plupart des cas, les options autres que les actions comprennent les indices et les m

-

Qu'est-ce que Rho ?

En finance, rho est une mesure utilisée pour déterminer la sensibilité dune option aux variations de taux dintérêt sans risque. Sans doute la moins importante et la moins utilisée des métriques doptio

Option

-

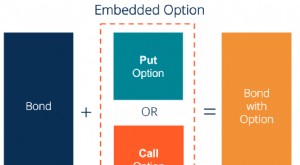

Qu'est-ce qu'une option intégrée ?

Qu'est-ce qu'une option intégrée ? Une option incorporée est une provision dans un titre financier (généralement dans les obligations. Les obligations sont des titres à revenu fixe émis par des sociétés et des gouvernements pour lever ...

-

Qu'est-ce qu'une option indicielle ?

Qu'est-ce qu'une option indicielle ? Une option sur indice est un contrat financier dérivé dont la valeur est dérivée dun indice boursier sous-jacent. Il donne au détenteur le droit (mais pas lobligation) dacheter ou de vendre lindice so...