Enjambement long vs enjambeur court

De longues enjambées et enjambées courtes sont deux stratégies pour tirer profit de l'arrangement de deux contrats d'options - un put et un call - sur le même titre avec la même date d'exercice. C'est le seul domaine où les deux sont similaires, toutefois. Comme l'indique le nom, le short straddle est un contrat d'option à court terme par lequel l'investisseur émet deux contrats opposés. Les ventes sont rentables tant que les transactions ne sont pas exécutées. Dans une longue enjambée, l'investisseur achète deux contrats, un appel et un put, avec le même prix d'exercice et la même date avec une position longue.

Avantages d'un enjambement court

Quand le marché ne bouge pas, il y a peu d'opportunités de générer un profit rapide. Une chance de le faire est de vendre des contrats d'options, et un court straddle permet d'en vendre deux. Un investisseur peut rapidement réaliser un profit de plusieurs milliers de dollars rien qu'en vendant ces contrats. Tant que le marché ne commence pas à bouger, les contrats ne seront pas exécutés, et l'investisseur repartira avec le beau profit après très peu de travail.

Risques d'un court straddle

Le problème avec un enjambeur court est, si le marché bouge, l'émetteur des contrats d'options peut être contraint d'acheter ou de vendre des actions réelles. Cela peut entraîner une perte rapide et énorme pour un investisseur. Par exemple, L'action A est actuellement cotée à 10 $. John émet un court straddle qui se traduit par deux contrats d'options, un put et un call, pour 100 actions à 5 $. Il facture 1 $, 000 pour la transaction et estime que le marché n'atteindra pas 5 $. Cela fait. L'investisseur exécute l'option, et John doit vendre pour 500 $ d'Action A. S'il a acheté l'Action A à un prix supérieur à 5 $, il perd sur le commerce.

Avantages d'un long straddle

Un long chevauchement implique une stratégie totalement différente. Dans une longue enjambée, John achète un contrat de vente et d'achat pour l'action A qui expire dans 1 an pour un prix d'exercice de 25 $. Il espère que le marché bouge, mais il ne se soucie pas s'il monte ou descend. Si le prix de l'action A augmente, John exécutera son option d'achat ; si ça baisse, il exécutera son option de vente. Il gagnera de l'argent de toute façon, et il laissera simplement expirer l'autre option.

Risques d'un long straddle

Si le marché n'évolue ni à la hausse ni à la baisse, John perd de l'argent lorsque les contrats expirent et ne sont pas exécutés. Il doit simplement s'éloigner, abandonner l'argent qu'il a payé afin d'acheter les contrats d'options en premier lieu. Pour cette raison, un long straddle est une bonne option dans un marché assez volatil. Tant que le marché reste volatil et continue d'évoluer, dans les deux sens, Jean fera bien. La seconde où le marché volatil se redresse et les prix se stabilisent, la valeur des contrats de John chutera considérablement.

-

Positions longues et courtes

Dans le négoce dactifs, un investisseur en actions Un trader en actions est une personne qui participe à lachat et à la vente dactions dune entreprise sur le marché des actions. Semblable à quelquun q

-

Qu'est-ce qu'un long étranglement ?

Un long strangle est une stratégie doptions dapproche neutre - autrement connue sous le nom de buy strangle ou purement strangle - qui implique lachat dun call et dun put. Les deux optionsOptions :Cal

Option

-

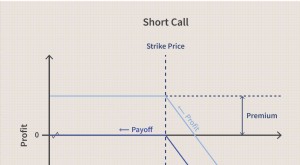

Appel court

Appel court Quest-ce quun appel court ? Un short call est une stratégie de trading doptions dans laquelle le trader parie que le prix de lactif sur lequel il place loption va baisser. Points clés à retenir ...

-

Court (position courte)

Court (position courte) Quest-ce quune position courte (ou position courte) Un court, ou une position courte, est créé lorsquun commerçant vend dabord un titre avec lintention de le racheter ou de le couvrir plus tard à un...