Porter un collier ? Voici comment et quand vous pouvez l'ajuster

Le marché boursier fluctue avec de nouveaux sommets et de nouveaux creux. Ainsi, les puts protecteurs et autres stratégies d'options conçues pour se défendre contre les mouvements à la baisse peuvent ne pas toujours être au premier plan dans l'esprit de chaque investisseur. Des corrections se produisent sur tous les marchés ; c'est seulement naturel.

Si vous êtes un trader d'options, C'est peut-être le bon moment pour envisager d'accessoiriser votre position de stock avec un collier. Ou, si vous avez déjà utilisé des colliers pour tenter de protéger une position de stock, un marché haussier peut être un bon moment pour faire des ajustements de col.

Anatomie d'un collier

Le collier de base est composé de trois parties :la crosse, une option de vente longue hors de la monnaie (OTM), et une option d'achat OTM courte avec la même date d'expiration. Le put est là pour vous protéger en cas de baisse défavorable du stock. La prime collectée lors de la vente de l'appel peut aider à payer l'option de vente. Par exemple, supposons qu'une action se négocie à 100 $ environ, et le put à 90 coups et le call à 110 coups se négocient tous les deux à 2 $. Dans ce scénario, vous pouvez vendre l'option d'achat et acheter l'option de vente sans mise de fonds nette (ce que l'on appelle un collier « coût zéro »). Mais n'oubliez pas d'inclure les frais de transaction dans votre calcul.

N'oubliez pas le multiplicateur… et les coûts de transaction

Pour tous ces exemples, pensez à multiplier la prime d'option par 100, le multiplicateur pour les contrats d'options sur actions américains standard. Ainsi, une prime d'option de 1 $ est en réalité de 100 $ par contrat.

Notez également que ces exemples ne tiennent pas compte des coûts de transaction ou des dividendes. Les coûts de transaction sont des facteurs importants à considérer lors de l'évaluation de toute transaction d'options.

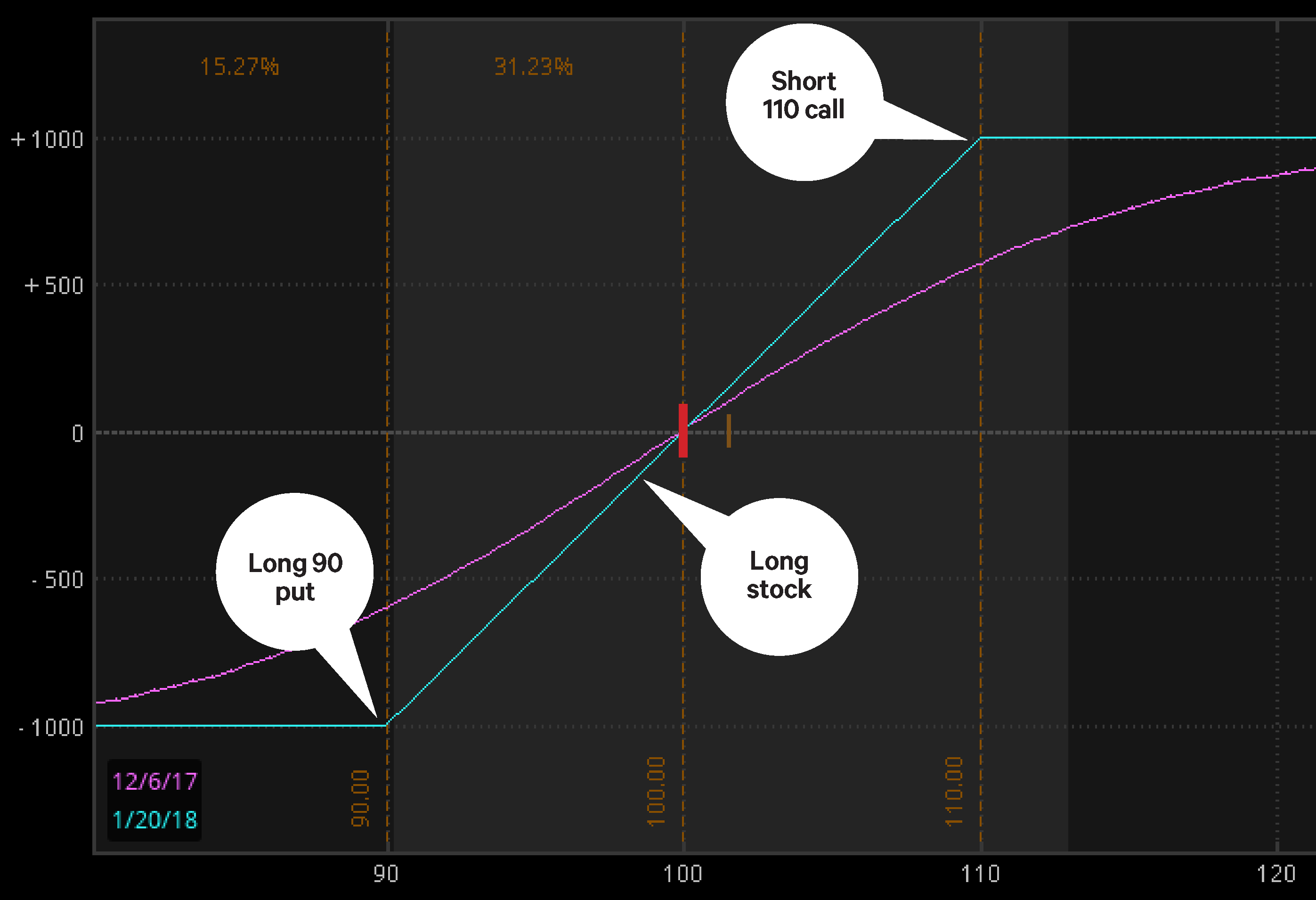

Le profil de risque de ce collier est illustré à la figure 1. Il convient de noter, cependant, que les levées d'options d'achat OTM se négocient généralement à une volatilité implicite inférieure à celle des levées de vente OTM équidistantes, et se négocient donc souvent à un prix inférieur. Vous devrez donc peut-être choisir de modifier votre choix d'avertissement, ou accepter un peu de mise de prime.

FIGURE 1. PROFIL DE RISQUE D'UN COLLIER.

Le profil de risque d'un collier à coût zéro 90-110 avec le stock à 100 $. A titre indicatif seulement. Les performances passées ne garantissent pas les résultats futurs.

Les actions augmentent ? Vous pourriez redresser votre col et rouler votre risque

Les options n'ont pas besoin d'être conservées jusqu'à l'expiration. Si le stock bouge avant l'expiration, vous pouvez envisager d'ajuster ou même de fermer le col. Si vous le pouvez, considérez votre option de vente comme un plancher, et l'option d'achat comme plafond. Dans un marché qui évolue à la hausse, vous pouvez faire des ajustements pour élever le sol et/ou élever le plafond pour accueillir le stock en hausse.

Disons que le stock passe à 105 $ après deux semaines. En utilisant les prix de l'exemple de chaîne d'options ci-dessous, vous pouvez utiliser un ordre de vente à long terme pour faire rouler votre 90 put jusqu'au 100 strike pour 1 $ (1,20 $ – 0,20 $), plus les frais de transaction.

15,00 $

15,50 $

90

0,20 $ (Vendre)

0,25 $

10,30 $

10,70 $

95$0.45

0,50 $

6,00 $

6,30 $

100$1.15

1,20 $ (Acheter)

2,85 $

2,95 $

105$2.80

2,90 $

0,90 $

1,00 $

110$5.70

6,10 $

Votre protection de vente serait désormais de 5 $ en dessous du prix actuel de l'action sous-jacente. Noter que, dans cet exemple, l'appel est toujours OTM de 5 $, et si le stock reste en dessous du 110-strike jusqu'à l'expiration (mais au-dessus du 90-strike), l'appel et le put expireront sans valeur.

Si les actions se redressent, cependant, vous pouvez être affecté, ce qui signifie que vous devrez probablement vendre vos actions au prix d'exercice de l'appel. Mais parce que vous auriez détenu le stock de 100 $ à 110 $, cela représente un gain de 10 $. Cependant, vous manquerez toute appréciation de l'action au-delà du prix d'exercice de 110.

Alternativement, vous pourriez envisager de reporter l'appel à une option à plus long terme, peut-être une grève plus élevée. Et si vous êtes toujours intéressé à protéger la baisse, vous pouvez également envisager de rouler le long put. Il s'agit d'une stratégie employée par de nombreux traders d'options. Pour en savoir plus sur les positions d'options glissantes, veuillez vous référer à cette amorce.

Et qu'en est-il du cas contraire, si le sous-jacent descendait après l'initiation du col ? Dans un prochain article, nous verrons d'autres ajustements que vous pourriez faire avec votre collier.

-

Quel est le rendement boursier moyen et comment pouvez-vous l'utiliser ?

Les investisseurs modernes ont des tonnes de points de données à prendre en compte lorsquils effectuent leurs mouvements sur le marché boursier. Lun des plus pertinents est le taux de rendement moyen

-

Qu'est-ce qu'un prospectus d'actions et comment le lire ?

Vous avez probablement entendu des discussions en ligne sur les derniers stocks que les gens prévoient de faire grandir. Mais ce nest pas parce quun nouvel investissement attire lattention que vous de

Option

- Quand acheter une action et quand vendre une action :5 conseils

- Mandats :Quand,

- 5 dérivés sur actions et comment ils fonctionnent

- Explorer les options de vente et d'achat

- Comment obtenir une pré-approbation pour un prêt hypothécaire - et pourquoi vous pourriez vouloir le faire

- Comment vendre des actions et quand vous devriez

- Comment investir dans l'or et pourquoi vous pourriez

- Qu'est-ce qu'une action privilégiée et comment investir

- Combien de temps devriez-vous conserver une action ?

-

Comment savoir quand vendre une action en perte

Comment savoir quand vendre une action en perte Je pense que plus de larmes ont été versées sur les pertes boursières que largent perdu sur une main de poker dans un casino. Peut-être parce que lon est long, processus lent et lautre est rapide, pou...

-

Comment savoir quand vendre une action

Comment savoir quand vendre une action On lentend tout le temps :Quand dois-je vendre mes actions ? Parfois, cest parce quune action se comporte mal et que linvestisseur se demande sil est temps de quitter le navire. Mais dautres fois, le ...