Affichage de la volatilité des options à travers un ensemble différent d'objectifs

Les traders d'options aiment regarder et discuter de la volatilité (vol). De nombreux traders d'options surveillent l'indice de volatilité Cboe (VIX) et essaient de choisir la stratégie de trading d'options appropriée pour un niveau donné de volatilité implicite (IV).

Cela a du sens car mécaniquement, vol peut avoir un impact sur le prix d'une option. La volatilité implicite, par exemple, est dérivé des prix actuels des options via un modèle de tarification. Vol peut donc certainement vous informer sur les prix des options. Mais ce n'est pas la même chose. Considérer le prix et le volume comme étant égaux peut être trompeur. Voir vol à travers un objectif légèrement différent pourrait aider à dissiper certains malentendus et vous aider à voir comment vol peut être votre ami lors de l'achat d'actions ou de la vente d'options. La volatilité est une prévision qui indique l'état du marché et des actions au moment présent. Gardez à l'esprit, ces attentes peuvent changer, parfois très vite.

Volatilité des options et capital de négociation

Les actions monstres avec des prix supérieurs à 500 $ par action - le genre qui peut se déplacer de 20 $ ou plus au cours d'une journée de négociation typique - attirent beaucoup d'attention. Après tout, un déménagement de 20 $ peut signifier beaucoup d'argent. Si vous possédez 100 actions d'une telle action, c'est un 2 $, 000 déménagement. Mais est-ce que toute l'opportunité, ou les risques, dans des actions chères ?

Nan. Ces mouvements à 20 $ peuvent être impressionnants, mais ne confondez pas les variations en dollars avec les variations en pourcentage, c'est ce qu'est la volatilité. Faisons un petit calcul :

- Si la volatilité est de 20 %, cela signifie théoriquement que le prix de l'action se situera entre +/- 20% de son prix actuel 68% du temps (un écart type) en un an.

- Si le cours actuel de l'action est de 600 $, que 20% se traduit par +/- 120 $.

- Si le cours de l'action est de 50 $, 20% est +/- 10 $.

Ainsi, un mouvement de 2 $ dans une action de 50 $ est un changement en pourcentage plus important (4 %) qu'un mouvement de 20 $ dans une action de 600 $ (3,3 %). Si vous avez investi, dire, 5 $, 000 dans chaque commerce dans cet exemple, vous auriez vu plus de profit (ou de perte) avec l'action de 50 $ parce que vous contrôleriez plus d'actions.

Pour aller plus loin, parce que le cours de l'action est une variable importante dans tout modèle d'évaluation des options, les prix des options sur une action à prix plus élevé seront supérieurs aux prix des options sur une action à prix inférieur—la volatilité et toutes choses étant égales par ailleurs. Vous verrez des options hors de la monnaie (OTM) sur une action de 600 $ avec des primes élevées par rapport aux options sur une action de 50 $. Mais négocier une option à prix élevé sur une action monstre à prix élevé ne signifie pas nécessairement que vous pouvez gagner plus. L'exigence de capital sur ces actions à prix élevé peut être un problème.

L'exigence de capital sur un short put, par exemple, repose en partie sur le cours de l'action. Plus le cours de l'action est élevé, plus le capital requis pour vendre un put est important. Utilisez-vous efficacement votre capital commercial si vous vendez des options à prix élevé sur des actions à prix élevé ? Pas nécessairement. Si les options sur une action à 50 $ ont un IV plus élevé que les options sur une action à 600 $, vous pourriez envisager de vendre à découvert 10 OTM put sur l'action de 50 $ plutôt qu'une OTM put sur l'action de 600 $.

En réalité, pour le même montant de capital requis pour vendre à découvert une option sur une action à prix élevé, vous pourriez envisager soit de négocier plus de contrats d'une action moins chère avec une volatilité plus élevée, soit de négocier moins de contrats, qui nécessite moins de capital et vous permet de vous diversifier davantage.

Examiner la volatilité du point de vue du trading du capital pourrait vous aider à réaliser que vous n'avez pas nécessairement à vous attaquer à de grandes fluctuations des actions à prix élevé.

Indice de volatilité et volatilité implicite

Si les options sur actions XYZ ont un IV global de 40 %, est-ce haut ou bas ? Il est difficile de dire sans comprendre la fourchette de volatilité que l'action a eu dans le passé, ou lorsqu'il est par rapport à d'autres actions de son secteur d'activité. De nombreux traders surveillent le VIX (qui est une mesure de l'IV des options SPX) et comparent le VIX à la volatilité d'une action individuelle. Mais si le VIX est de 15%, cela signifie-t-il que la volatilité de 30 % d'une action est élevée ? Pas nécessairement. Vous devez comparer l'IV actuel du stock à l'IV passé pour mieux juger s'il est haut ou bas.

Pour aider à comparer la volatilité, vous pouvez consulter les statistiques et les graphiques des options sur la plateforme thinkorswim® de TD Ameritrade.

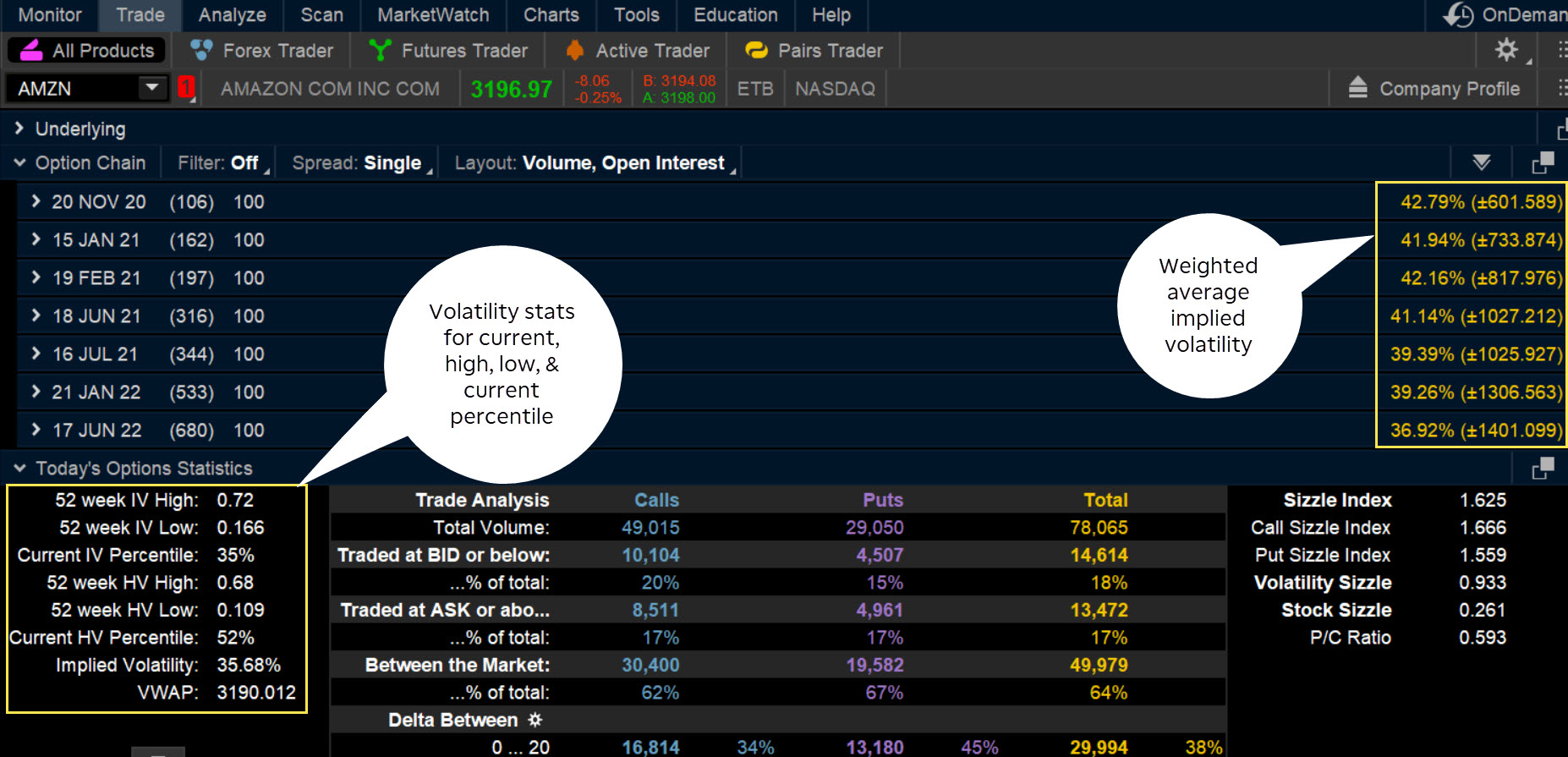

Statistiques des options. Du Échanger languette, faites défiler jusqu'à Statistiques des options du jour (voir figure 1). Le percentile IV actuel vous montre l'IV d'aujourd'hui par rapport à la fourchette haute et basse des 12 derniers mois. Un 50e centile signifie que IV se situe exactement entre les valeurs haute et basse. Un centile plus proche de 0 % signifie que le volume est faible, et plus proche de 100 % signifie que le volume est élevé par rapport à l'endroit où il a été.

FIGURE 1 :LA VOLATILITÉ EST-ELLE ÉLEVÉE OU FAIBLE ? Du Échanger onglet de thinkorswim, vous pouvez afficher la volatilité actuelle par rapport à son passé récent et la comparer à d'autres dates d'expiration. Source du graphique :la plateforme thinkorswim de TD Ameritrade. A titre indicatif seulement. Les performances passées ne garantissent pas les résultats futurs.

FIGURE 1 :LA VOLATILITÉ EST-ELLE ÉLEVÉE OU FAIBLE ? Du Échanger onglet de thinkorswim, vous pouvez afficher la volatilité actuelle par rapport à son passé récent et la comparer à d'autres dates d'expiration. Source du graphique :la plateforme thinkorswim de TD Ameritrade. A titre indicatif seulement. Les performances passées ne garantissent pas les résultats futurs. cartes thinkorswim. Vous pouvez afficher un graphique de volatilité implicite pour voir IV sur différentes périodes. Du Graphiques languette, saisir un symbole. En haut à droite, sélectionner Études , alors Ajouter une étude > Toutes les études > Je-L > ImpVolatilité du menu. Vous pouvez comparer le courant IV à ses valeurs haute et basse pour les plages à court et à long terme.

Connaissances :L'un de vos actifs les plus précieux

Consultez notre large gamme de ressources éducatives, y compris des articles, vidéos, un cursus immersif, diffusions Web, et événements en personne.

Volatilité à travers une lentille de probabilité

De nombreux traders particuliers utilisent régulièrement la probabilité qu'une option expire dans la monnaie (ITM) ou OTM pour choisir une stratégie de trading. Mais les probabilités égales sont-elles réellement égales ? La façon simple de répondre à cette question est de regarder les Analyser ou Échanger onglet sur thinkorswim, et de la Disposition menu dans le Chaîne d'options , afficher le Probabilité OTM et ITM de probabilité .

Par exemple, prendre deux actions, MNKY et FAHN, les deux se négocient à 100 $. Si le put MNKY de décembre 95 a une probabilité de 70 % d'expirer sans valeur, et le put FAHN de décembre 90 a également une probabilité de 70 % d'expirer sans valeur, qui indique que l'IV des options FAHN est supérieur à l'IV des options MNKY. Une volatilité plus élevée implique un pourcentage de variation potentiel plus important du cours de l'action. Et plus une action est susceptible de faire un gros mouvement, plus la probabilité qu'un autre coup OTM soit élevé est l'ITM à l'expiration. (Gardez à l'esprit que la probabilité est théorique et n'est pas une garantie de performance future.)

Avec une volatilité plus élevée, FAHN est plus susceptible d'augmenter ou de baisser de 10 points que MNKY. Et le marché suggère que le prix de MNKY pourrait moins fluctuer. Donc, les prix d'exercice qui sont plus proches du cours actuel de l'action MNKY peuvent avoir une probabilité plus élevée d'expirer sans valeur. De cette façon, la volatilité des différentes actions se traduit par une probabilité représentant l'estimation par le marché de l'ampleur des variations potentielles de prix d'une action particulière.

La ligne de fond ?

La volatilité d'une action ou d'un marché ne dit pas tout. Vol doit être considéré à travers les lentilles commerciales pratiques des exigences de capital, comparaisons de volatilité implicite, et probabilité. Ce nouvel ensemble de lentilles, ainsi qu'une compréhension de la volatilité élevée ou faible par rapport à l'endroit où elle a été, peut vous aider à déterminer à la fois une volatilité qui présente une opportunité de trading potentielle et une stratégie qui s'aligne sur la volatilité d'un titre particulier.

Jayanthi Gopalakrishnan n'est pas un représentant de TD Ameritrade, Inc. Le matériel, vues, et les opinions exprimées dans cet article sont uniquement celles de l'auteur et peuvent ne pas refléter celles détenues par TD Ameritrade, Inc.

-

Qu'est-ce qu'un sourire de volatilité ?

Un sourire de volatilité fait référence à une représentation graphique en forme de U du modèle créé par les volatilités implicites de plusieurs contrats doptions qui partagent la même date dexpiration

-

Comment fonctionnent les stock-options ?

Les options dachat dactions permettent aux employés de récolter les fruits de la croissance de leur entreprise. Voir plus de photos dinvestissement. Les annonces demploi dans les petites annonces men

Options

- Comprendre la volatilité des actions par rapport au risque

- Options

- Explication des options d'appel de minuterie

- Aperçu des options d'achat d'actions incitatives

- Outils utiles pour calculer une volatilité implicite des options

- Conseils pour acheter des options d'achat

- Explorer différents types d'options

- Différents types d'options exotiques

- Guide de négociation d'options sur indices

-

Subventions d'actions vs. Les options d'achat d'actions

Subventions d'actions vs. Les options d'achat d'actions Un cadre masculin posant devant trois employés dans une salle de conférence Les entreprises accordent des attributions dactions et des options dachat dactions pour les mêmes raisons :pour rémunérer o...

-

Options sur actions

Options sur actions Quest-ce quune option dachat dactions ? Une option dachat dactions donne à un investisseur le droit, mais pas lobligation, acheter ou vendre une action à un prix et à une date convenus. Il existe de...