Swap de devises contre swap de taux d'intérêt :quelle est la différence ?

Swap de devises contre swap de taux d'intérêt :un aperçu

Les swaps sont des contrats dérivés entre deux parties qui impliquent l'échange de flux de trésorerie. Une contrepartie accepte de recevoir un ensemble de flux de trésorerie tout en payant à l'autre un autre ensemble de flux de trésorerie. Les swaps de taux d'intérêt consistent à échanger des paiements d'intérêts, tandis que les swaps de devises impliquent l'échange d'un montant en espèces dans une devise contre le même montant dans une autre.

Points clés à retenir

- Les swaps sont des contrats dérivés dans lesquels une contrepartie s'engage à échanger des flux de trésorerie avec une autre.

- Les swaps de taux d'intérêt consistent à échanger des flux de trésorerie générés par deux taux d'intérêt différents, par exemple, fixe vs flottant.

- Les swaps de devises consistent à échanger des flux de trésorerie générés par deux devises différentes pour se couvrir contre les fluctuations des taux de change.

Swaps de taux d'intérêt

Un swap de taux d'intérêt est un contrat financier dérivé dans lequel deux parties conviennent d'échanger leurs flux de trésorerie de taux d'intérêt. Le swap de taux d'intérêt implique généralement des échanges entre des montants notionnels prédéterminés à taux fixe et variable.

Par exemple, supposons que la banque ABC détient un investissement de 10 millions de dollars, qui paie le taux interbancaire offert à Londres (LIBOR) plus 3% chaque mois. Par conséquent, ceci est considéré comme un paiement flottant car, comme le LIBOR fluctue, le flux de trésorerie aussi.

D'autre part, supposons que la banque DEF possède un investissement de 10 millions de dollars qui paie un taux fixe de 5 % chaque mois. La banque ABC décide qu'elle préférerait recevoir un paiement mensuel constant tandis que la banque DEF décide de tenter sa chance en recevant des paiements plus élevés. Par conséquent, les deux banques conviennent de conclure un contrat d'échange de taux d'intérêt. La banque ABC s'engage à payer à la banque DEF le LIBOR majoré de 3 % par mois sur le notionnel de 10 millions de dollars. La banque DEF s'engage à payer à la banque ABC un taux mensuel fixe de 5 % sur le notionnel de 10 millions de dollars.

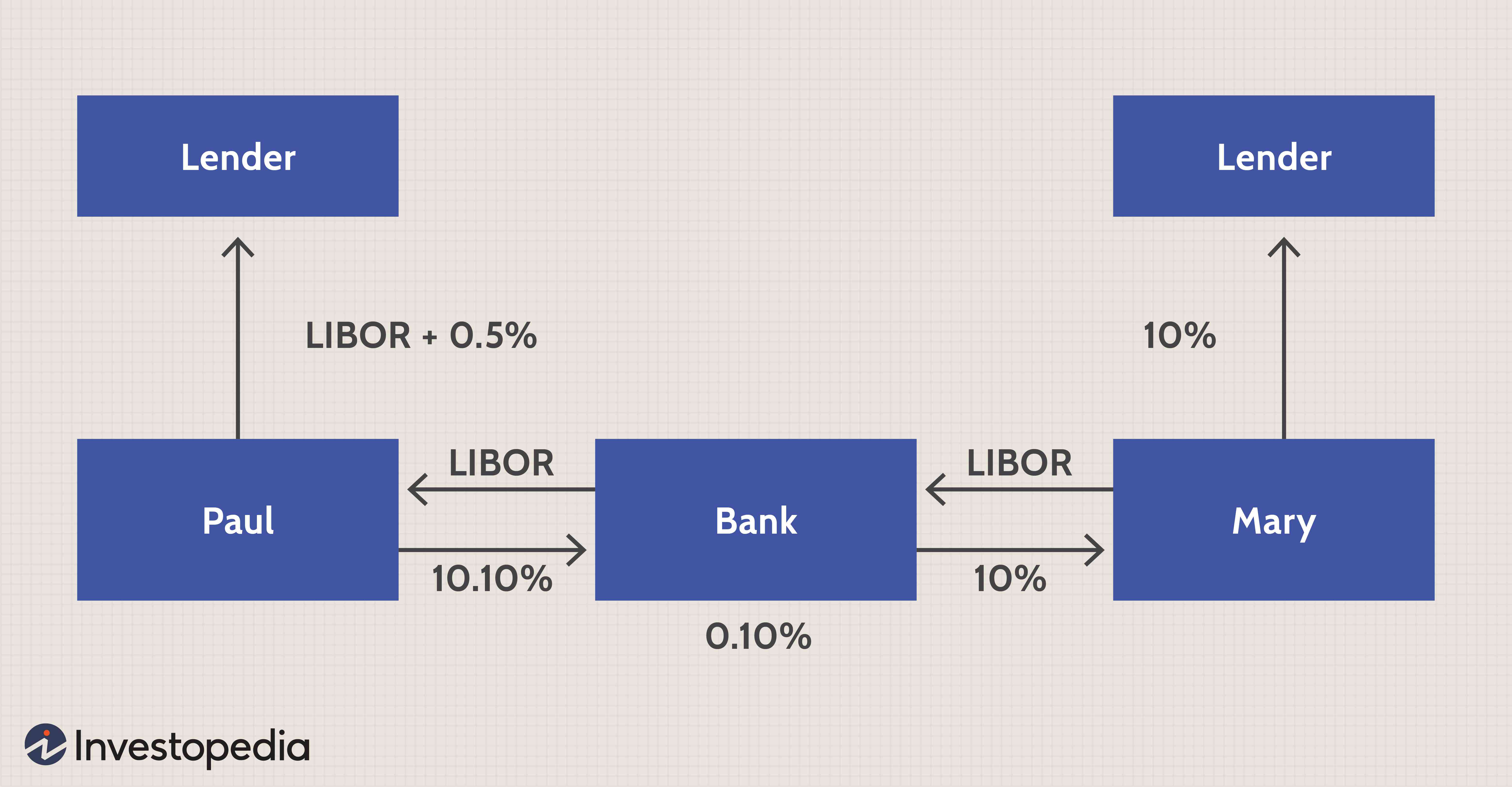

Comme autre exemple, supposons que Paul préfère un prêt à taux fixe et dispose de prêts à taux variable (LIBOR+0,5 %) ou à taux fixe (10,75 %). Marie préfère un prêt à taux variable et dispose de prêts à taux variable (LIBOR+0,25 %) ou à taux fixe (10 %). Grâce à une meilleure cote de crédit, Mary a un avantage sur Paul à la fois sur le marché à taux variable (de 0,25%) et sur le marché à taux fixe (de 0,75%). Son avantage est plus grand sur le marché à taux fixe, elle décroche donc le prêt à taux fixe. Cependant, puisqu'elle préfère le taux variable, elle conclut un contrat de swap avec une banque pour payer le LIBOR et recevoir un taux fixe de 10 %.

Paul paie (LIBOR+0,5 %) au prêteur et 10,10 % à la banque, et reçoit le LIBOR de la banque. Son paiement net est de 10,6 % (fixe). Le swap a effectivement converti son paiement flottant initial en un taux fixe, lui obtenir le tarif le plus économique. De la même manière, Marie verse 10 % au prêteur et le LIBOR à la banque et reçoit 10 % de la banque. Son paiement net est le LIBOR (flottant). Le swap a effectivement converti son paiement fixe initial en le flottant souhaité, obtenir le tarif le plus économique. La banque prélève 0,10 % sur ce qu'elle reçoit de Paul et verse à Marie.

Image de Sabrina Jiang © Investopedia 2021

Échanges de devises

Inversement, Les swaps de devises sont un accord de change entre deux parties pour échanger des flux de trésorerie dans une devise contre une autre. Alors que les swaps de devises impliquent deux devises, les swaps de taux d'intérêt ne traitent que d'une seule devise.

Par exemple, supposons que la banque XYZ opère aux États-Unis et ne traite qu'avec des dollars américains, tandis que la banque QRS opère en Russie et ne traite que des roubles. Supposons que la banque QRS ait des investissements aux États-Unis d'une valeur de 5 millions de dollars. Supposons que les deux banques conviennent de conclure un swap de devises. La banque XYZ s'engage à payer à la banque DEF le LIBOR majoré de 1 % par mois sur le notionnel de 5 millions de dollars. La banque QRS s'engage à payer à la banque ABC un taux mensuel fixe de 5% sur le montant notionnel de 253, 697, 500 roubles russes, en supposant que 1 $ est égal à 50,74 roubles.

En acceptant un échange, les deux entreprises ont pu obtenir des prêts à faible coût et se couvrir contre les fluctuations des taux d'intérêt. Des variations existent également dans les swaps de devises, y compris fixe contre flottant et flottant contre flottant. En somme, les parties sont en mesure de se couvrir contre la volatilité des taux de change, obtenir des taux de crédit améliorés, et recevoir des capitaux étrangers.

-

Quel est le taux de swap ?

Le taux de swap est le taux fixe dun swap. Un swap est un contrat dérivé entre deux parties qui implique léchange de flux de trésorerie pré-accordés de deux instruments financiers. Les flux de trésore

-

Qu'est-ce que la courbe de taux de swap ?

La courbe des taux de swap est un graphique qui illustre la relation entre les taux de swap et toutes les échéances correspondantes disponibles. Essentiellement, il indique les rendements attendusRend

Option

- High-Water Mark vs Hurdle Rate :quelle est la différence ?

- Taux à terme vs taux au comptant :quelle est la différence ?

- Couverture contre spéculation :quelle est la différence ?

- Taux d'échange de billets de banque (BBSW)

- Définition de l'échange de devises

- LIBID vs LIBOR :quelle est la différence ?

- Actions vs actions :quelle est la différence ?

- Compte Nostro vs compte Vostro :quelle est la différence ?

- Alpha contre. Bêta :quelle est la différence ?

-

Qu'est-ce qu'un swap de taux d'intérêt ?

Qu'est-ce qu'un swap de taux d'intérêt ? Un swap de taux dintérêt est un type de contrat dérivé par lequel deux contreparties conviennent déchanger un flux de paiements dintérêts futurs contre un autre, sur la base dun montant principal spéc...

-

Quel est le taux d'intérêt nominal ?

Quel est le taux d'intérêt nominal ? Le taux dintérêt nominal fait référence au taux dintérêt avant ajustement pour linflationInflationLinflation est un concept économique qui fait référence à laugmentation du niveau des prix des biens s...