Qu'est-ce qu'un swap de taux d'intérêt ?

Un swap de taux d'intérêt est un type de contrat dérivé par lequel deux contreparties conviennent d'échanger un flux de paiements d'intérêts futurs contre un autre, sur la base d'un montant principal spécifié. Dans la plupart des cas, les swaps de taux d'intérêt comprennent l'échange d'un taux d'intérêt fixe contre un taux variableTaux d'intérêt flottantUn taux d'intérêt variable fait référence à un taux d'intérêt variable qui change au cours de la durée de la dette. C'est le contraire d'un taux fixe.

Semblable à d'autres types de swaps, les swaps de taux d'intérêt ne sont pas négociés sur des bourses publiquesMarché boursierLe marché boursier désigne les marchés publics qui existent pour l'émission, acheter et vendre des actions négociées en bourse ou de gré à gré. Actions, également appelées actions, représentent la propriété fractionnée d'une entreprise - seuls les mécanismes de négociation de gré à gréLes mécanismes de négociation font référence aux différentes méthodes par lesquelles les actifs sont négociés. Les deux principaux types de mécanismes de négociation sont les mécanismes de négociation axés sur les cotations et les commandes (OTC).

Taux d'intérêt fixe vs taux d'intérêt flottant

Les swaps de taux d'intérêt impliquent généralement l'échange d'un flux de paiements futurs basés sur un taux d'intérêt fixe contre un ensemble différent de paiements futurs basés sur un taux d'intérêt variable. Ainsi, comprendre les concepts de prêts à taux fixe par rapport aux prêts à taux variable est essentiel pour comprendre les swaps de taux d'intérêt.

Un taux d'intérêt fixe est un taux d'intérêt sur une dette ou un autre titre qui reste inchangé pendant toute la durée du contrat, ou jusqu'à l'échéance du titre. En revanche, les taux d'intérêt flottants fluctuent dans le temps, avec les changements de taux d'intérêt généralement basés sur un indice de référence sous-jacent. Les obligations à taux variable sont fréquemment utilisées dans les swaps de taux d'intérêt, avec le taux d'intérêt de l'obligation basé sur le London Interbank Offered Rate (LIBOR). Brièvement, le taux LIBOR est un taux d'intérêt moyen que les principales banques participant au marché interbancaire de Londres se facturent mutuellement pour les prêts à court terme.

Le taux LIBOR est une référence couramment utilisée pour déterminer les autres taux d'intérêt que les prêteurs facturent pour divers types de financement.

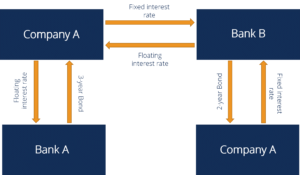

Comment fonctionne un swap de taux d'intérêt ?

Essentiellement, les swaps de taux d'intérêt se produisent lorsque deux parties – dont l'une reçoit des paiements d'intérêts à taux fixe et l'autre des paiements à taux variable – conviennent mutuellement qu'elles préféreraient l'accord de prêt de l'autre partie au leur. La partie payée sur la base d'un taux variable décide qu'elle préfère avoir un taux fixe garanti, alors que la partie qui reçoit des paiements à taux fixe estime que les taux d'intérêt peuvent augmenter, et pour profiter de cette situation si elle se produit - pour gagner des paiements d'intérêts plus élevés - ils préféreraient avoir un taux variable, celui qui augmentera si et quand il y a une tendance générale à la hausse des taux d'intérêt.

Dans un swap de taux d'intérêt, les seules choses qui sont réellement échangées sont les paiements d'intérêts. Un swap de taux d'intérêt, comme indiqué précédemment, est un contrat dérivé. Les parties ne s'approprient pas la dette de l'autre partie. Au lieu, ils font simplement un contrat pour se payer les différence dans les paiements de prêt comme spécifié dans le contrat. Ils n'échangent pas d'actifs de dette, ni payer le montant total des intérêts dus à chaque date de paiement des intérêts – uniquement la différence due en raison du contrat de swap.

Un bon contrat de swap de taux d'intérêt énonce clairement les termes de l'accord, y compris les taux d'intérêt respectifs que chaque partie doit payer par l'autre partie, et le calendrier de paiement (par exemple, mensuel, trimestriel, ou annuellement). En outre, le contrat indique à la fois la date de début et la date d'échéance du contrat de swap, et que les deux parties sont liées par les termes de l'accord jusqu'à la date d'échéance.

Notez que bien que les deux parties à un swap de taux d'intérêt obtiennent ce qu'elles veulent - une partie obtient la protection contre le risque d'un taux fixe, tandis que l'autre obtient l'exposition au profit potentiel d'un taux variable - en fin de compte, une partie récoltera une récompense financière tandis que l'autre subira une perte financière. Si les taux d'intérêt augmentent pendant la durée du contrat de swap, alors la partie recevant le taux variable en tirera profit et la partie recevant le taux fixe subira une perte. Inversement, si les taux d'intérêt baissent, alors la partie recevant le rendement garanti à taux fixe en bénéficiera, tandis que la partie recevant des paiements basés sur un taux variable verra le montant des paiements d'intérêts qu'elle perçoit diminuer.

Exemple - Un contrat de swap de taux d'intérêt en action

Voyons exactement à quoi pourrait ressembler un accord de swap de taux d'intérêt et comment il se déroule en action.

Dans cet exemple, les sociétés A et B concluent un contrat de swap de taux d'intérêt d'une valeur nominale de 100 $, 000. La société A pense que les taux d'intérêt augmenteront probablement au cours des deux prochaines années et vise à obtenir une exposition potentielle à un profit d'un rendement de taux d'intérêt variable qui augmenterait si les taux d'intérêt augmentaient, En effet, augmenter. La société B reçoit actuellement un rendement à taux d'intérêt variable, mais est plus pessimiste quant aux perspectives de taux d'intérêt, estimant très probablement qu'ils chuteront au cours des deux prochaines années, ce qui réduirait leur taux d'intérêt. L'entreprise B est motivée par la volonté de se protéger contre les risques de baisse des taux, sous la forme de l'obtention d'un rendement à taux fixe immobilisé pour la période.

Les deux sociétés concluent un contrat d'échange de taux d'intérêt de deux ans avec une valeur nominale spécifiée de 100 $, 000. La société A offre à la société B un taux fixe de 5 % en échange d'un taux variable du taux LIBOR majoré de 1 %. Le taux LIBOR actuel au début du contrat de swap de taux d'intérêt est de 4 %. Par conséquent, pour commencer, les deux sociétés sont sur un pied d'égalité, les deux recevant 5 % :la société A a le taux fixe de 5 %, et la société B obtient le taux LIBOR de 4 % plus 1 % =5 %.

Supposons maintenant que les taux d'intérêt augmentent, le taux LIBOR ayant augmenté à 5,25 % à la fin de la première année de l'accord de swap de taux d'intérêt. Supposons en outre que l'accord de swap stipule que les paiements d'intérêts seront effectués annuellement (il est donc temps pour chaque entreprise de recevoir son paiement d'intérêts), et que le taux variable pour la société B sera calculé en utilisant le taux LIBOR en vigueur au moment où les paiements d'intérêts sont dus.

La société A doit à la société B le rendement à taux fixe de 5 $, 000 (5 % de 100 $, 000). Cependant, puisque les taux d'intérêt ont augmenté, comme indiqué par le taux de référence LIBOR ayant augmenté à 5,25 %, La société B doit 6 $ à la société A, 250 (5,25 % plus 1 % =6,25 % de 100 $, 000). Pour éviter les ennuis et les dépenses des deux parties payant le plein montant dû l'une à l'autre, les termes de l'accord de swap stipulent que seule la différence nette des paiements doit être payée à la partie appropriée. Dans ce cas, La société A recevrait 1 $, 250 de la société B. La société A a profité de l'acceptation du risque supplémentaire inhérent à l'acceptation d'un taux d'intérêt variable.

La société B a subi une perte de 1 $, 250, mais a quand même obtenu ce qu'il voulait – une protection contre une éventuelle baisse des taux d'intérêt. Voyons à quoi ressembleraient les choses si le marché des taux d'intérêt avait évolué dans la direction opposée. Et si à la fin de la première année de leur accord, le taux LIBOR était tombé à 3,75 % ? Avec son rendement à taux fixe, La société B serait toujours redevable de 5 $, 000 par la société A. Cependant, La société B ne devrait que 4 $ à la société A, 750 (3,75 % plus 1 % =4,75 % ; 4,75 % de 100 $, 000 =4,750 $). Cela serait résolu par la société A payant 250 $ à la société B (5 $, 000 moins 4 $, 750 =250 $). Dans ce scénario, La société A a subi une petite perte et la société B a engrangé un avantage.

Risques des swaps de taux d'intérêt

Les swaps de taux d'intérêt sont un type de produit dérivé efficace qui peut être avantageux pour les deux parties impliquées dans leur utilisation, de plusieurs manières différentes. Cependant, les accords de swap comportent également des risques.

Un risque notable est celui du risque de contrepartie. Étant donné que les parties impliquées sont généralement de grandes entreprises ou des institutions financières, le risque de contrepartie est généralement relativement faible. Mais s'il devait arriver que l'une des deux parties fasse défaut et soit incapable de remplir ses obligations au titre de l'accord de swap de taux d'intérêt, alors il serait difficile pour l'autre partie de percevoir. Il aurait un contrat exécutoire, mais suivre la procédure légale pourrait bien être une route longue et sinueuse.

Le simple fait de gérer la nature imprévisible des taux d'intérêt flottants ajoute également un risque inhérent pour les deux parties à l'accord.

Lectures connexes

Pour en savoir plus et faire avancer votre carrière, consultez les ressources CFI gratuites suivantes :

- Intérêts à payerLes intérêts à payer Les intérêts à payer sont un compte de passif figurant au bilan d'une entreprise qui représente le montant des intérêts débiteurs accumulés.

- Coût de la detteCoût de la detteLe coût de la dette est le rendement qu'une entreprise fournit à ses créanciers et à ses créanciers. Le coût de la dette est utilisé dans les calculs du WACC pour l'analyse de l'évaluation.

- Échéancier de la detteÉchéancier de la detteUn échéancier de la dette présente toutes les dettes d'une entreprise dans un échéancier en fonction de son échéance et de son taux d'intérêt. En modélisation financière, flux de charges d'intérêts

- Ratio de la dette sur les capitaux propresRatio de la dette sur les capitaux propresLe ratio de la dette sur les capitaux propres est un ratio de levier qui calcule la valeur de la dette totale et des passifs financiers par rapport au total des capitaux propres de l'actionnaire.

-

Que sont les contrats d'échange ?

Les contrats déchange sont des dérivés financiers qui permettent à deux agents de transaction d« échanger » des flux de revenus. Les types de résultant de certains actifs sous-jacents détenus par chaq

-

Qu'est-ce que l'APR ?

Vous avez probablement déjà vu le terme APR lors du financement dun achat. Quil sagisse dun article important comme une hypothèque ou un prêt automobile ou de quelque chose de petit comme lépicerie ou

Finances

- Qu'est-ce qu'un bon taux d'intérêt pour un prêt ?

- Qu'est-ce qu'un taux d'intérêt relatif ?

- Comment évaluer un swap de taux d'intérêt

- Qu'est-ce qu'une débenture ?

- Qu'est-ce qu'un taux d'intérêt flottant ?

- Qu'est-ce qu'un taux d'intérêt ?

- Qu'est-ce que le risque de taux d'intérêt ?

- Qu'est-ce qu'un plafond de taux d'intérêt ?

- Quel est le taux d'intérêt de la politique ?

-

Qu'est-ce qu'un collier de taux d'intérêt ?

Qu'est-ce qu'un collier de taux d'intérêt ? Un collier de taux dintérêt est une option spécialisée qui peut être utilisée pour se protéger contre les variations des taux dintérêt. Il constitue une barrière pour les commerçants qui les utilisent...

-

Qu'est-ce que la sensibilité aux taux d'intérêt ?

Qu'est-ce que la sensibilité aux taux d'intérêt ? La sensibilité aux taux dintérêt est lanalyse des fluctuations des prix des titres à revenu fixe aux variations des taux dintérêt du marché. Plus la sensibilité du titre aux taux dintérêt est élevée, ...