Déclin du temps

Qu'est-ce que la décomposition du temps ?

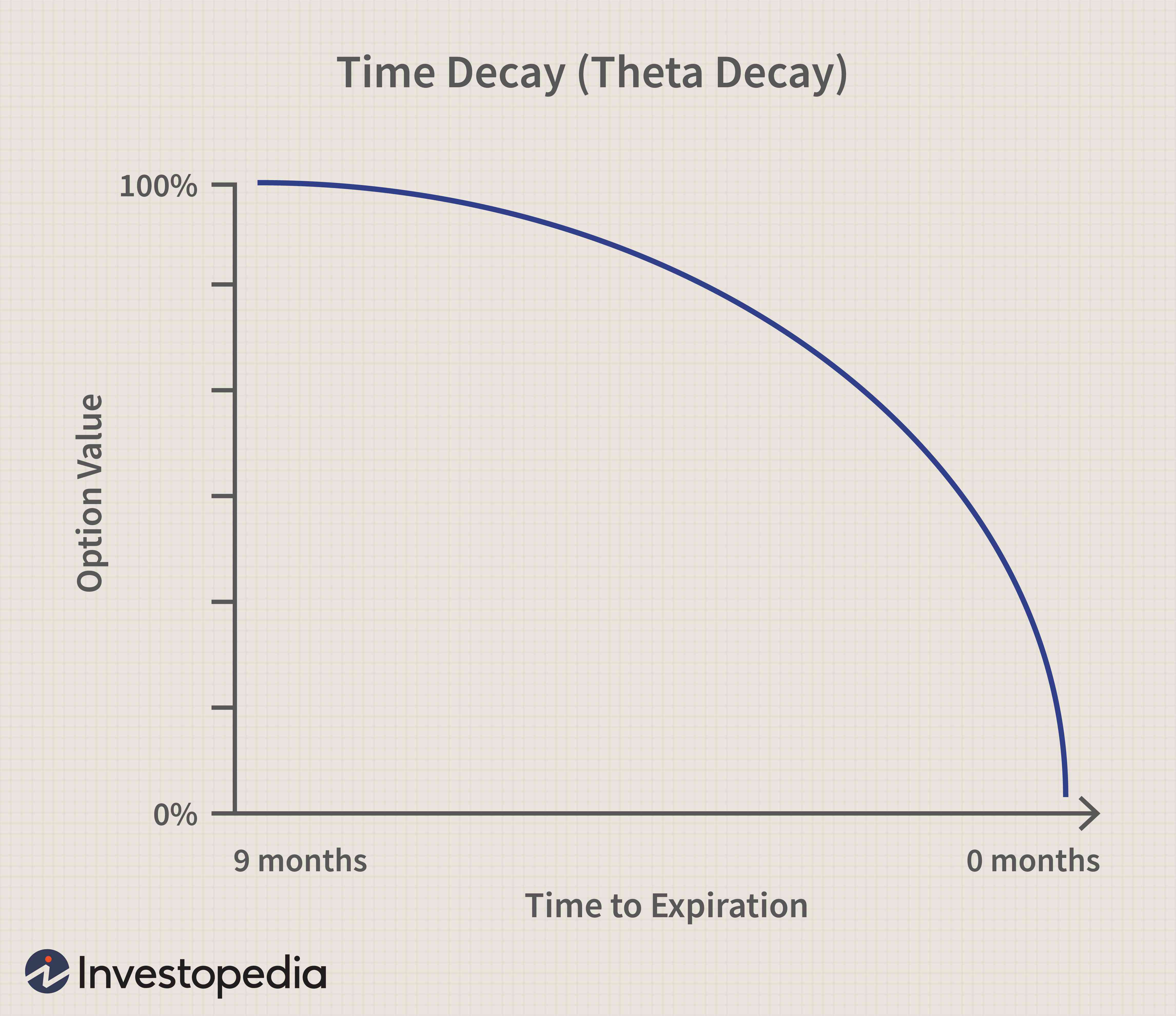

La décroissance temporelle est une mesure du taux de baisse de la valeur d'un contrat d'options en raison du passage du temps. La décroissance du temps s'accélère à mesure que le délai d'expiration d'une option se rapproche car il y a moins de temps pour réaliser un profit sur le commerce.

Points clés à retenir

- La décroissance temporelle est le taux de variation de la valeur du prix d'une option à l'approche de son expiration.

- Selon qu'une option est dans la monnaie (ITM), la décroissance du temps s'accélère au cours du dernier mois avant l'expiration.

- Plus il reste de temps jusqu'à l'expiration, plus le temps diminue lentement tandis que plus proche de l'expiration, plus la décroissance du temps augmente.

Comment fonctionne la décomposition du temps

La décroissance temporelle est la réduction de la valeur d'une option à mesure que la date d'expiration approche. La valeur temporelle d'une option est le temps qui joue dans la valeur (ou la prime) de l'option. La valeur temporelle diminue ou la dégradation temporelle s'accélère à mesure que la date d'expiration se rapproche, car un investisseur a moins de temps pour tirer un profit de l'option.

Cette figure, lorsqu'il est calculé, sera toujours négatif, car le temps ne bouge que dans un sens. Le compte à rebours de la décroissance temporelle commence dès que l'option est initialement achetée et se poursuit jusqu'à son expiration.

La décroissance temporelle est également appelée thêta et est connue comme l'une des options grecques. D'autres Grecs incluent delta, gamma, vega, et rhô, et ces formules vous aident à évaluer les risques inhérents à un commerce d'options.

Considérations particulières

Pour comprendre l'impact de la décroissance temporelle sur une option, nous devons d'abord examiner ce qui constitue la valeur d'une option. Les contrats d'options donnent aux investisseurs le droit d'acheter ou de vendre des titres, comme les actions, à un prix et à un moment précis. Le prix d'exercice est le prix auquel le contrat d'options se transforme en actions du titre sous-jacent si l'option est exercée.

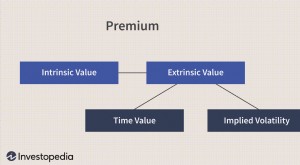

Chaque option est assortie d'une prime, qui est la valeur et souvent le coût d'achat de l'option. Cependant, il y a quelques autres composants qui déterminent également la valeur de la prime. Ces facteurs comprennent la valeur intrinsèque, valeur extrinsèque, changements de taux d'intérêt, et la volatilité que l'actif sous-jacent peut présenter.

Valeur intrinsèque

La valeur intrinsèque est la différence entre le prix du marché du titre sous-jacent, comme une action, et le prix d'exercice de l'option. Une option d'achat avec un prix d'exercice de 20 $, alors que l'action sous-jacente se négocie à 20 $, n'aurait aucune valeur intrinsèque puisqu'il n'y a pas de profit.

Cependant, une option d'achat avec un prix d'exercice de 20 $, alors que l'action sous-jacente se négocie à 30 $, aurait une valeur intrinsèque de 10 $. En d'autres termes, la valeur intrinsèque est le profit minimum intégré à l'option compte tenu du prix du marché en vigueur et du prix d'exercice. Bien sûr, la valeur intrinsèque peut changer en fonction des fluctuations du cours de l'action, mais le prix d'exercice reste fixe pendant toute la durée du contrat.

Valeur extrinsèque

La valeur extrinsèque est plus abstraite que la valeur intrinsèque, et c'est plus difficile à mesurer. La valeur extrinsèque des options tient compte du temps restant avant l'expiration et du taux de décroissance du temps menant à l'expiration. Si un investisseur achète une option d'achat avec quelques mois avant l'expiration, l'option aura une valeur supérieure à une option qui expire dans quelques jours.

La valeur temporelle d'une option avec peu de temps avant l'expiration est moindre car il y a une probabilité plus faible qu'un investisseur gagne de l'argent en achetant l'option. Par conséquent, le prix ou la prime de l'option baisse.

L'option avec quelques mois avant l'expiration aura une valeur temporelle accrue et une décroissance lente car il y a une probabilité raisonnable qu'un acheteur d'option puisse réaliser un profit. Cependant, à mesure que le temps passe et que l'option n'est pas encore rentable, la décroissance du temps s'accélère, en particulier dans les 30 derniers jours avant l'expiration. Par conséquent, la valeur de l'option diminue à mesure que l'échéance approche, et encore plus si ce n'est pas encore rentable.

Déclin du temps contre argent

La monicité est le niveau de rentabilité d'une option tel que mesuré par sa valeur intrinsèque. Si l'option est in-the-money (ITM) ou rentable, il conservera une partie de sa valeur à l'approche de l'expiration, car le profit est déjà intégré et le temps est moins un facteur.

L'option aurait une valeur intrinsèque, tandis que la décroissance temporelle augmenterait à un rythme plus lent. Cependant, la décroissance temporelle et la valeur temporelle d'une option sont extrêmement importantes à prendre en compte pour les investisseurs, car ce sont des facteurs clés pour déterminer la probabilité que l'option soit rentable.

La décroissance temporelle est répandue avec les options à la monnaie (ATM) car il n'y a pas de valeur intrinsèque. En d'autres termes, la prime pour une option ATM se compose principalement de la valeur temps. Si l'option est out-of-the-money (OTM) ou non rentable, la décroissance du temps augmente plus rapidement. Cette accélération est due au fait que plus le temps passe, l'option devient de moins en moins susceptible de devenir dans la monnaie.

La perte de valeur temps se produit même si la valeur de l'actif sous-jacent n'a pas changé au cours de la même période. Une autre façon de considérer les contrats d'options est qu'ils gaspillent des actifs, ce qui signifie que leur valeur diminue ou se déprécie avec le temps.

Essentiellement, les investisseurs achètent des options qui ont la plus grande probabilité de réaliser un profit à l'expiration et le temps restant détermine le prix que les investisseurs sont prêts à payer pour l'option. En bref, le plus de temps restant jusqu'à l'expiration, plus le temps diminue lentement tandis que plus proche de l'expiration, plus la décroissance du temps augmente.

Avantages et inconvénients de la dégradation du temps

Avantages-

La décroissance du temps est lente au début de la vie d'une option, ajouter à sa valeur ou à sa prime.

-

Quand la décroissance du temps est lente, les investisseurs peuvent vendre l'option tant qu'elle a encore de la valeur.

-

L'impact de la décroissance temporelle sur la prime d'une option aide les investisseurs à déterminer si cela vaut la peine de poursuivre.

-

La décroissance du temps s'accélère à mesure que le délai d'expiration d'une option se rapproche.

-

Il peut être difficile de mesurer le taux de variation de la décroissance temporelle d'une option.

-

La décroissance temporelle se produit, que le prix de l'actif sous-jacent ait augmenté ou diminué.

Exemple d'affaiblissement du temps

Un investisseur cherche à acheter une option d'achat avec un prix d'exercice de 20 $ et une prime de 2 $ par contrat. L'investisseur s'attend à ce que l'action soit à 22 $ ou plus à l'expiration dans deux mois.

Cependant, un contrat avec la même grève de 20 $ qui n'a plus qu'une semaine avant l'expiration a une prime de 50 cents par contrat. Le contrat coûte beaucoup moins cher que le contrat à 2 $, car il est peu probable que le stock augmente de 10 % ou plus dans quelques jours.

En d'autres termes, la valeur extrinsèque de la deuxième option est inférieure à celle de la première option avec deux mois avant l'expiration.

-

Une meilleure façon de calculer la valeur de votre temps

Il est à la fois fascinant et utile de calculer la valeur de votre temps. La liberté financière vous offre des options et de la flexibilité. Mais sans temps, ça veut rien dire. Le temps est une ressou

-

Temps et argent :la valeur des deux dans votre vie

Quand il sagit de temps et dargent, nous lavons tous déjà dit, « Le temps, cest de largent. » Cela sonne-t-il vrai pour vous ? Vous êtes-vous déjà laissé penser ? Cela semble étrange puisque vous po

Option

-

Valeur de temps

Valeur de temps Quest-ce que la valeur du temps ? La valeur temps fait référence à la partie de la prime dune option qui est attribuable au temps restant jusquà lexpiration du contrat doption. La prime de toute opt...

-

Qu'est-ce que la Dénomination ?

Qu'est-ce que la Dénomination ? Une dénomination est une classification de la valeur nominale dun instrument financier. Il comprend les instruments financiers, comme les obligationsLes obligationsLes obligations sont des titres à re...